Autor: Dave

“Avançando no MM 1: Sistema de Cotação de Inventário do Market Maker“

“Avançando no MM 2: Livro de Ofertas e Fluxo de Ordens do Market Maker“

Os dois episódios anteriores mencionaram fluxo de ordens e cotação de inventário, dando a impressão de que os market makers só podem ajustar passivamente. Mas eles têm estratégias proativas? A resposta é sim. Hoje, apresentamos vantagens estatísticas e design de sinais, que são o “micro alfa” que os market makers buscam.

1. Alfa do Market Maker?

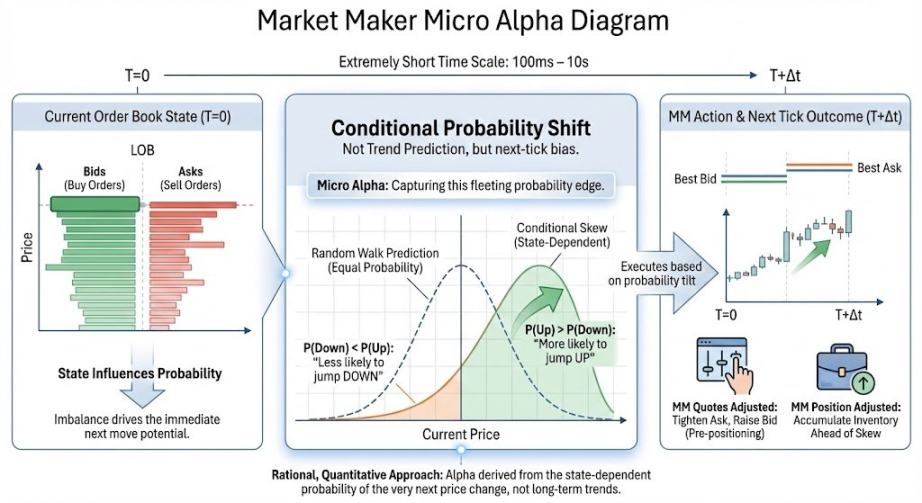

Micro alfa refere-se à “mudança na probabilidade condicional” na direção do próximo movimento de preço / deriva do preço médio / assimetria de negociação em escalas de tempo extremamente curtas (~100ms a ~10s). É importante notar que o alfa aos olhos de um market maker não é sobre previsão de tendência ou adivinhação de movimentos de preço; ele só requer uma mudança de probabilidade, o que é diferente do alfa a que comumente nos referimos. Em termos mais simples:

A vantagem estatística do market maker pode ser entendida como se o estado do livro de ofertas “tende” a mover o preço em uma certa direção dentro de uma janela de tempo extremamente curta. Se um market maker calcular com sucesso a probabilidade da direção do preço no próximo milissegundo usando certos indicadores, ele pode: 1. Estar mais disposto a comprar antes de um provável aumento. 2. Retirar rapidamente ordens de compra antes de uma provável queda. 3. Reduzir a exposição durante momentos de risco.

A base financeira para prever a próxima direção do preço é: devido a fatores como fluxo de ordens, volume do livro de ofertas e taxas de cancelamento de ordens (a serem discutidos posteriormente), o mercado não é um movimento browniano de “caminhada aleatória” em um instante curto, mas tem direcionalidade. A afirmação acima é a tradução financeira do conceito matemático de “probabilidade condicional”.

Com esse alfa, os market makers podem operar direcionalmente nos preços, finalmente ganhando dinheiro com os movimentos de preço, e não apenas com os spreads como taxas de serviço.

2. Introdução aos Sinais Clássicos

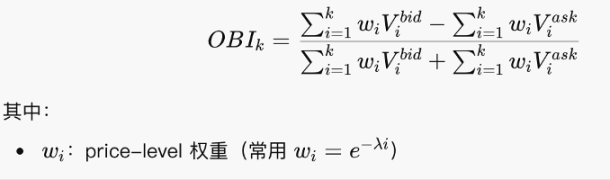

2.1 Desequilíbrio do Livro de Ofertas: OBI

OBI analisa qual lado tem “mais ordens em espera” próximo ao nível de preço atual, servindo como uma estatística padronizada de diferencial de volume.

Esta fórmula é na verdade simples—é apenas uma lógica de razão somada, verificando se as ordens de compra ou venda dominam. Um OBI se aproximando de 1 indica principalmente ordens de compra, com o lado inferior espesso. Aproximando-se de -1 indica um lado superior espesso. Aproximando-se de 0 sugere um equilíbrio de compra e venda relativamente simétrico.

É importante notar que o OBI é um “instantâneo estático”. Embora seja um indicador clássico, não é eficaz por si só e deve ser usado junto com taxas de cancelamento, inclinações do livro de ofertas, etc.

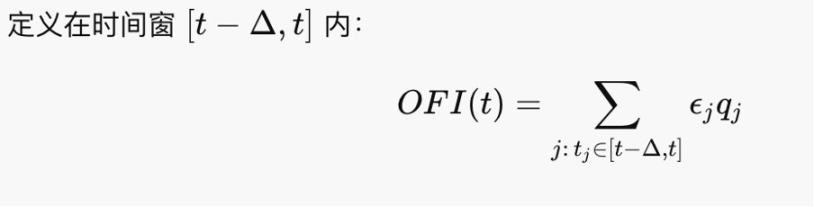

2.2 Desequilíbrio do Fluxo de Ordens (OFI)

OFI analisa quem está atacando ativamente durante um período recente e curto. OFI é o principal impulsionador de mudanças de preço porque os preços são empurrados por ordens takers, não por ordens em espera.

Parece um pouco com o volume líquido de negociação. Na estrutura de Kyle (1985), ΔP≈λ⋅OFI, onde λ é a profundidade do tick, então OBI é o fator que impulsiona os movimentos de preço.

2.3 Dinâmica da Fila

A maioria das exchanges hoje segue regras de leilão contínuo baseadas no melhor preço e no princípio primeiro a chegar, primeiro a ser servido (FCFS), então as ordens enviadas ficam na fila para serem preenchidas. A fila representa a situação das ordens em espera, que determina o estado do livro de ofertas. Estados anormais do livro de ofertas (junto com situações de reposição e cancelamento de ordens) sugerem mudanças direcionais de preço, ou seja, micro alfa.

Dois cenários a serem observados nas filas:

1. Iceberg: Ordens Ocultas

Exemplo: Apenas 10 lotes são mostrados na superfície, mas cada vez que são preenchidos, outros 10 lotes são imediatamente repostos. A intenção real pode ser de 1.000 lotes. O método que introduzi no primeiro episódio para incomodar os market makers e reduzir custos é essencialmente um iceberg manual. Na prática, alguns participantes usam ordens iceberg para ocultar seu verdadeiro tamanho de ordem.

2. Spoofing (Ordens Falsas)

Colocar grandes ordens de um lado para criar uma “ilusão de pressão” e cancelá-las rapidamente antes que o preço se aproxime. O spoofing contamina OBI, inclinações, etc., engrossando artificialmente a fila e aumentando o risco de movimento. Além disso, grandes spoofs podem intimidar o mercado e potencialmente manipular preços. Por exemplo, a Bolsa de Valores de Londres supostamente pegou alguém manipulando forex em 2015 usando spoofing. No mundo cripto, também podemos fazer spoofing manualmente para incomodar os market makers, mas se a ordem for realmente preenchida, sua exposição se torna significativa.

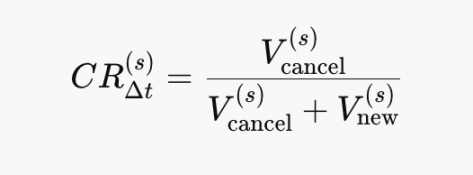

2.4 Taxa de Cancelamento do Livro de Ofertas (Cancel Ratio)

A taxa de cancelamento é um estimador da “taxa de desaparecimento” da liquidez:

Cancelamento↑⇒Inclinação↓⇒λ↑⇒ΔP se torna mais sensível. É um sinal de instabilidade que precede o OFI. CR→1: Quase puros cancelamentos. CR→0: Quase puras reposições. As fórmulas matemáticas neste episódio são simples e podem ser interpretadas olhando os diagramas.

CR↑⟹ O lado passivo percebe aumento do risco futuro. Além disso, o CR não é usado sozinho, mas junto com OFI e outros indicadores.

O acima pode ser apenas alguns jogos desatualizados do livro de ofertas, mas a criação de mercado evolui rapidamente. Além disso, com as ações migrando para a blockchain, até mesmo os market makers tradicionais podem se aventurar na criação de mercado on-chain. Ainda assim, esses indicadores permanecem úteis e inspiradores.

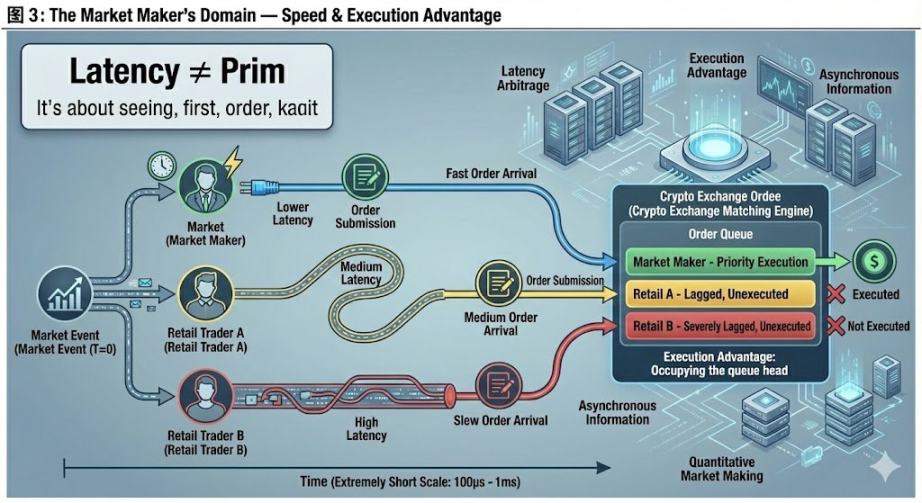

3. Domínio Absoluto do Market Maker: Velocidade

Nos filmes, frequentemente ouvimos sobre fundos com velocidades de internet mais rápidas sendo mais dominantes. Muitos market makers até realocam seus servidores mais perto dos servidores da exchange. Por que isso? Finalmente, vamos discutir as vantagens do equipamento físico e as “vantagens de execução” únicas nas exchanges de cripto.

Arbitragem de latência não é sobre prever preços futuros, mas executar ordens de compra/venda a preços mais favoráveis antes que outros “reajam”. Em modelos teóricos: os preços são contínuos e a informação é sincronizada. Mas na realidade: os mercados são orientados por eventos, a informação chega de forma assíncrona. Por que a informação chega de forma assíncrona? Porque receber sinais de preço das exchanges e enviar instruções de ordem para as exchanges leva tempo—uma limitação do mundo físico. Mesmo em mercados totalmente regulamentados: diferentes exchanges, fontes de dados, motores de correspondência e localizações geográficas causam atrasos. Assim, os market makers com equipamentos mais avançados detêm a iniciativa.

Isso testa as próprias capacidades do market maker e tem pouco a ver com outros participantes, então eu considero isso seu domínio absoluto.

Um exemplo simples: Suponha que você queira vender, cotando ao melhor preço de venda do mercado. Teoricamente, deveria ser preenchido. Mas eu também quero vender, e porque vejo o preço e coto mais rápido que você, eu preencho a ordem primeiro. Seu inventário permanece não vendido, impedindo sua posição de retornar ao neutro. Situações reais são muito mais complexas.

Curiosamente, devido à falta de regulamentação, quase todas as exchanges de cripto podem conceder a contas específicas direitos de execução prioritária—essencialmente permitindo que elas “furrem a fila”. Isso é especialmente comum em exchanges menores, destacando a importância de ser um “insider” no mundo cripto, comparável à pesquisa. Se você pode executar com segurança é um passo crucial para transformar a teoria alfa em prática.

Este episódio tenta escrever da perspectiva de um market maker. As operações reais são sem dúvida mais complexas—por exemplo, filas dinâmicas envolvem muitos detalhes sutis na prática. Feedback de especialistas é bem-vindo.

Pós-escrito: Um arrependimento sobre este artigo é o título “Expansão de Domínio na Criação de Mercado”. Eu originalmente pretendia discutir hedge dinâmico e opções, pois acredito que este é o aspecto conceitualmente mais desafiador da criação de mercado, digno da “expansão de domínio”大招. No entanto, depois de trabalhar nele por um dia e escrever metade do artigo, não consegui descobrir como explicá-lo sistematicamente, então mudei para micro alfa. @agintender tem um artigo cobrindo muitos conceitos profissionais de hedge—incentivo todos a conferir.