Autore: Dave

“Avanzamento MM 1: Sistema di quotazione dell’inventario del market maker“

“Avanzamento MM 2: Order book e flusso ordini del market maker“

I due episodi precedenti hanno menzionato il flusso ordini e la quotazione dell’inventario, facendo sembrare che i market maker possano solo adattarsi passivamente. Ma hanno strategie proattive? La risposta è sì. Oggi introduciamo i vantaggi statistici e la progettazione dei segnali, che sono il “micro alpha” che i market maker perseguono.

1. L’Alpha del Market Maker?

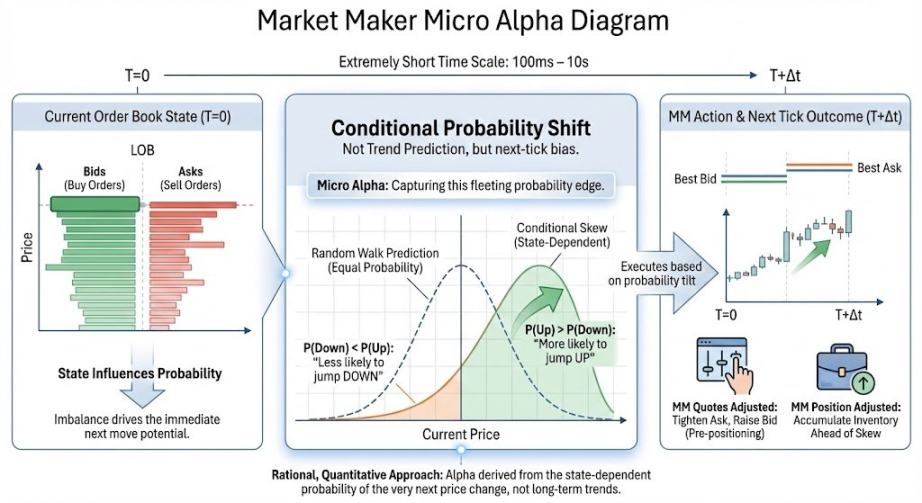

Micro alpha si riferisce allo “spostamento di probabilità condizionata” nella direzione del prossimo movimento di prezzo / deriva del prezzo medio / asimmetria degli scambi su scale temporali estremamente brevi (~100ms a ~10s). È importante notare che l’alpha agli occhi di un market maker non riguarda la previsione di tendenze o l’ipotesi dei movimenti di prezzo; richiede solo uno spostamento di probabilità, che è diverso dall’alpha a cui comunemente ci riferiamo. In termini più semplici:

Il vantaggio statistico del market maker può essere inteso come se lo stato dell’order book “tenda” a spostare il prezzo in una certa direzione all’interno di una finestra temporale estremamente breve. Se un market maker calcola con successo la probabilità della direzione del prezzo del prossimo millisecondo utilizzando determinati indicatori, può: 1. Essere più disposto ad acquistare prima di un probabile aumento. 2. Ritirare rapidamente gli ordini di acquisto prima di un probabile calo. 3. Ridurre l’esposizione durante i momenti rischiosi.

La base finanziaria per prevedere la prossima direzione del prezzo è: a causa di fattori come il flusso ordini, il volume dell’order book e i rapporti di cancellazione degli ordini (da discutere in seguito), il mercato non è un moto browniano “cammino casuale” in un istante breve ma ha una direzionalità. L’affermazione precedente è la traduzione finanziaria del concetto matematico di “probabilità condizionata”.

Con questo alpha, i market maker possono operare direzionalmente sui prezzi, guadagnando finalmente denaro dai movimenti di prezzo piuttosto che solo dagli spread come commissioni di servizio.

2. Introduzione ai Segnali Classici

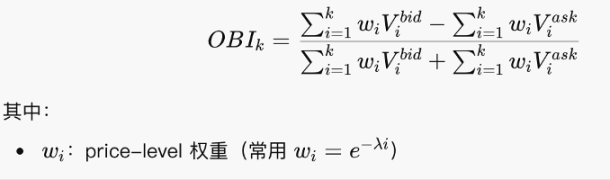

2.1 Squilibrio dell’Order Book: OBI

L’OBI osserva quale lato ha “più ordini in attesa” vicino al livello di prezzo corrente, fungendo da statistica differenziale di volume standardizzata.

Questa formula è in realtà semplice: è solo una logica di rapporto sommato, che verifica se dominano gli ordini di acquisto o di vendita. Un OBI che si avvicina a 1 indica principalmente ordini bid, con un lato inferiore spesso. Avvicinarsi a -1 indica un lato superiore spesso. Avvicinarsi a 0 suggerisce un equilibrio acquisto-vendita relativamente simmetrico.

È importante notare che l’OBI è un “istantanea statica”. Sebbene sia un indicatore classico, non è efficace da solo e deve essere utilizzato insieme ai rapporti di cancellazione, alle pendenze dell’order book, ecc.

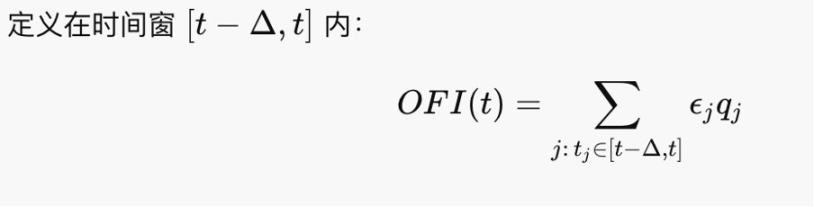

2.2 Squilibrio del Flusso Ordini (OFI)

L’OFI osserva chi sta attaccando attivamente in un recente breve periodo. L’OFI è il driver di primo ordine dei cambiamenti di prezzo perché i prezzi sono spinti dagli ordini taker, non dagli ordini in attesa.

Sembra un po’ come il volume netto degli scambi. Nel framework di Kyle (1985), ΔP≈λ⋅OFI, dove λ è la profondità del tick, quindi l’OBI è il fattore che guida i movimenti di prezzo.

2.3 Dinamiche della Coda

La maggior parte delle borse oggi segue regole di asta continua basate sul miglior prezzo e sul principio first-come-first-served (FCFS), quindi gli ordini inviati si mettono in coda per essere eseguiti. La coda rappresenta la situazione degli ordini in attesa, che determina lo stato dell’order book. Stati anomali dell’order book (insieme alle situazioni di ripristino e cancellazione degli ordini) suggeriscono cambiamenti di prezzo direzionali, cioè micro alpha.

Due scenari da notare nelle code:

1. Iceberg: Ordini Nascosti

Esempio: Solo 10 lotti sono mostrati in superficie, ma ogni volta che vengono eseguiti, altri 10 lotti vengono immediatamente ripristinati. L’intento effettivo potrebbe essere di 1.000 lotti. Il metodo che ho introdotto nel primo episodio per infastidire i market maker e abbassare i costi è essenzialmente un iceberg manuale. Nella pratica, alcuni operatori utilizzano ordini iceberg per nascondere la vera dimensione del loro ordine.

2. Spoofing (Ordini Falsi)

Posizionare grandi ordini su un lato per creare un “illusione di pressione” e cancellarli rapidamente prima che il prezzo si avvicini. Lo spoofing contamina OBI, pendenze, ecc., ispessendo artificialmente la coda e aumentando il rischio di movimento. Inoltre, grandi spoof possono intimidire il mercato e potenzialmente manipolare i prezzi. Ad esempio, la Borsa di Londra ha segnalato di aver catturato qualcuno che manipolava il forex nel 2015 utilizzando lo spoofing. Nel mondo crypto, possiamo anche spoofare manualmente per infastidire i market maker, ma se l’ordine viene effettivamente eseguito, la tua esposizione diventa significativa.

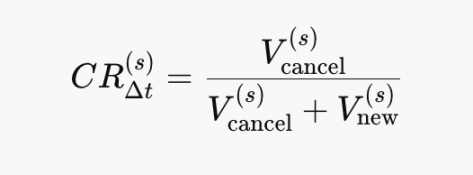

2.4 Rapporto di Cancellazione dell’Order Book (Cancel Ratio)

Il rapporto di cancellazione è un stimatore del “tasso di scomparsa” della liquidità:

Cancellazioni↑⇒Pendenza↓⇒λ↑⇒ΔP diventa più sensibile. È un segnale di instabilità che precede l’OFI. CR→1: Quasi pure cancellazioni. CR→0: Quasi pure ripristini. Le formule matematiche in questo episodio sono semplici e possono essere interpretate guardando i diagrammi.

CR↑⟹ Il lato passivo percepisce un aumento del rischio futuro. Inoltre, il CR non è usato da solo ma insieme a OFI e altri indicatori.

Quanto sopra potrebbe essere solo pochi giochi obsoleti dell’order book, ma il market making evolve rapidamente. Inoltre, con le azioni che si spostano on-chain, anche i market maker tradizionali potrebbero avventurarsi nel market making on-chain. Tuttavia, questi indicatori rimangono utili e stimolanti.

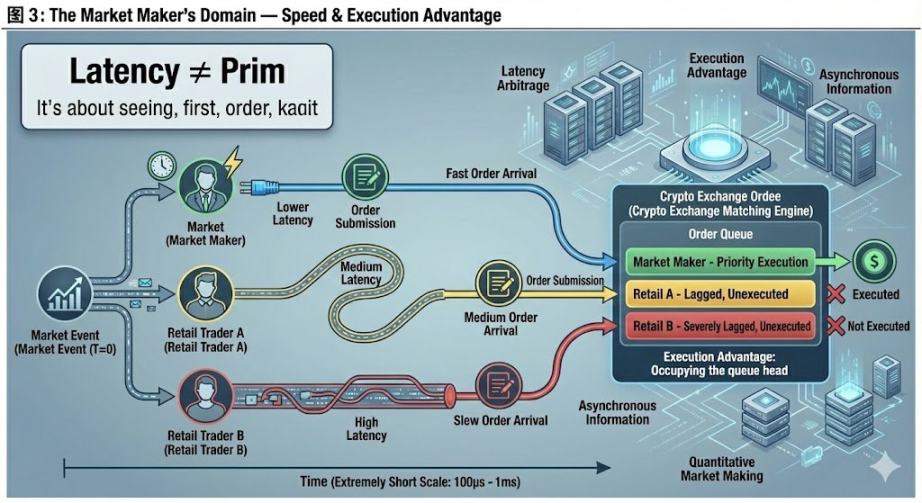

3. Dominio Assoluto del Market Maker: Velocità

Nei film, spesso sentiamo parlare di fondi con velocità internet più veloci che sono più dominanti. Molti market maker addirittura trasferiscono i loro server più vicino ai server delle borse. Perché? Infine, discutiamo i vantaggi dell’attrezzatura fisica e i vantaggi “esecutivi” unici nelle borse crypto.

L’arbitraggio di latenza non riguarda la previsione dei prezzi futuri ma l’esecuzione di ordini di acquisto/vendita a prezzi più favorevoli prima che altri “reagiscano”. Nei modelli teorici: i prezzi sono continui e le informazioni sono sincronizzate. Ma nella realtà: i mercati sono guidati da eventi, le informazioni arrivano in modo asincrono. Perché le informazioni arrivano in modo asincrono? Perché ricevere segnali di prezzo dalle borse e inviare istruzioni di ordine alle borse richiede entrambi tempo—un limite del mondo fisico. Anche nei mercati pienamente conformi: borse diverse, fonti dati, motori di matching e posizioni geografiche causano ritardi. Pertanto, i market maker con attrezzature più avanzate detengono l’iniziativa.

Questo mette alla prova le capacità del market maker stesso e ha poco a che fare con altri operatori, quindi lo considero il loro dominio assoluto.

Un semplice esempio: Supponiamo che tu voglia vendere, quotando al miglior prezzo ask del mercato. Teoricamente, dovrebbe essere eseguito. Ma anch’io voglio vendere, e poiché vedo il prezzo e quota più velocemente di te, eseguo l’ordine per primo. Il tuo inventario rimane invenduto, impedendo alla tua posizione di tornare neutrale. Le situazioni reali sono molto più complesse.

È interessante notare che, a causa della mancanza di regolamentazione, quasi tutte le borse crypto possono concedere a conti specifici diritti di esecuzione prioritari—essenzialmente permettendo loro di saltare la fila. Questo è particolarmente comune nelle borse più piccole, evidenziando l’importanza di essere un “insider” in crypto, paragonabile alla ricerca. Se puoi eseguire in sicurezza è un passo cruciale nel trasformare la teoria alpha in pratica.

Questo episodio tenta di scrivere dalla prospettiva di un market maker. Le operazioni effettive sono senza dubbio più complesse—ad esempio, le code dinamiche coinvolgono molti dettagli sfumati nella pratica. Il feedback degli esperti è benvenuto.

Postfazione: Un rimpianto su questo articolo è il titolo “Espansione del Dominio nel Market Making”. Originariamente intendevo discutere la copertura dinamica e le opzioni, poiché credo che questo sia l’aspetto concettualmente più impegnativo del market making, degno della “espansione del dominio”大招. Tuttavia, dopo averci lavorato per un giorno e scritto metà articolo, non sono riuscito a capire come spiegarlo sistematicamente, quindi sono passato al micro alpha. @agintender ha un articolo che copre molti concetti professionali di copertura—incoraggio tutti a darci un’occhiata.