Autor: Dave

„Advancing MM 1: Market-Maker-Inventarquotierungssystem“

„Advancing MM 2: Market-Maker-Orderbuch und Order Flow“

Die beiden vorherigen Folgen erwähnten Order Flow und Inventarquotierung, was den Eindruck erweckt, als könnten Market Maker nur passiv anpassen. Aber haben sie auch proaktive Strategien? Die Antwort ist ja. Heute stellen wir statistische Vorteile und Signaldesign vor, das „Mikro-Alpha“, das Market Maker anstreben.

1. Market-Maker-Alpha?

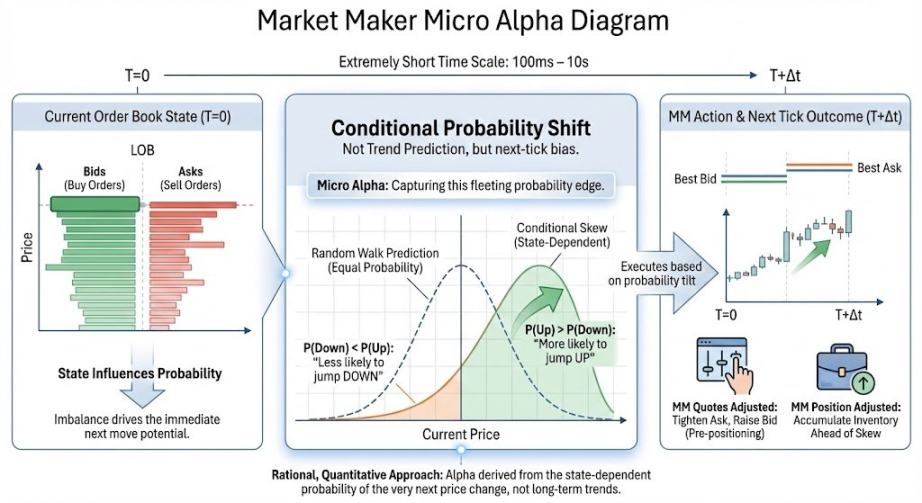

Mikro-Alpha bezieht sich auf die „bedingte Wahrscheinlichkeitsverschiebung“ in der Richtung der nächsten Preisbewegung / Mid-Price-Drift / Handelsasymmetrie über extrem kurze Zeitskalen (~100 ms bis ~10 s). Wichtig ist, dass das Alpha in den Augen eines Market Makers nicht um Trendvorhersage oder das Erraten von Preisbewegungen geht; es erfordert nur eine Wahrscheinlichkeitsverschiebung, was sich vom allgemein gebräuchlichen Alpha unterscheidet. Einfacher ausgedrückt:

Der statistische Vorteil eines Market Makers kann verstanden werden als die Frage, ob der Orderbuch-Zustand innerhalb eines extrem kurzen Zeitfensters den Preis in eine bestimmte Richtung zu bewegen „tendiert“. Wenn ein Market Maker mithilfe bestimmter Indikatoren erfolgreich die Wahrscheinlichkeit der Preisrichtung der nächsten Millisekunde berechnet, kann er: 1. Vor einem wahrscheinlichen Anstieg eher bereit sein zu kaufen. 2. Vor einem wahrscheinlichen Rückgang schnell Kauforders zurückziehen. 3. Das Exposure in risikoreichen Momenten reduzieren.

Die finanzielle Grundlage für die Vorhersage der nächsten Preisrichtung ist: Aufgrund von Faktoren wie Order Flow, Orderbuch-Volumen und Orderstornoquoten (später zu besprechen) ist der Markt in einem kurzen Moment keine „zufällige Irrfahrt“ (Brownsche Bewegung), sondern weist eine Richtung auf. Die obige Aussage ist die finanzielle Übersetzung des mathematischen Konzepts der „bedingten Wahrscheinlichkeit“.

Mit diesem Alpha können Market Maker preislich richtungsbezogen operieren und schließlich Geld mit Preisbewegungen verdienen, nicht nur mit Spreads als Servicegebühr.

2. Einführung in klassische Signale

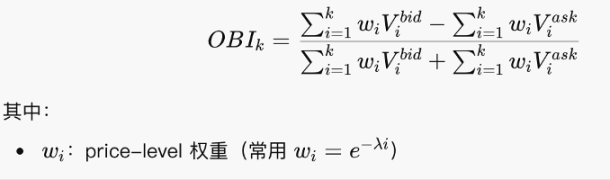

2.1 Orderbuch-Ungleichgewicht: OBI

OBI betrachtet, auf welcher Seite „mehr stehende Orders“ nahe dem aktuellen Preisniveau vorhanden sind, und dient als standardisierte Volumendifferenzstatistik.

Diese Formel ist eigentlich einfach – es handelt sich nur um eine summierte Verhältnislogik, die prüft, ob Kauf- oder Verkaufsorders dominieren. Ein OBI nahe 1 zeigt überwiegend Kauforders an, mit einer dicken unteren Seite. Nahe -1 zeigt eine dicke obere Seite. Nahe 0 deutet auf ein relativ symmetrisches Kauf-Verkauf-Gleichgewicht hin.

Wichtig ist, dass OBI ein „statischer Schnappschuss“ ist. Obwohl es ein klassischer Indikator ist, ist es allein nicht effektiv und muss zusammen mit Stornoquoten, Orderbuch-Steigungen usw. verwendet werden.

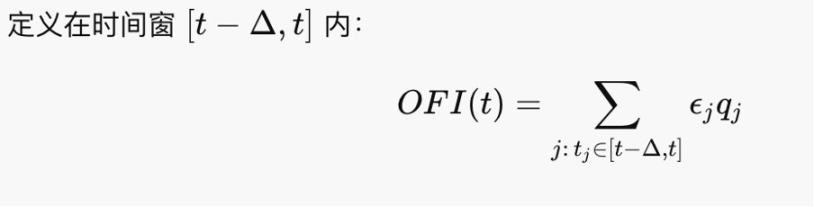

2.2 Order-Flow-Ungleichgewicht (OFI)

OFI betrachtet, wer in einem kurzen Zeitraum aktiv angreift. OFI ist der treibende Faktor erster Ordnung für Preisänderungen, weil Preise durch Taker-Orders, nicht durch ruhende Orders, geschoben werden.

Es fühlt sich etwas wie das Nettohandelsvolumen an. Im Kyle (1985)-Rahmen gilt ΔP≈λ⋅OFI, wobei λ die Tick-Tiefe ist, also ist OBI der Faktor, der Preisbewegungen antreibt.

2.3 Queue-Dynamik

Die meisten Börsen folgen heute kontinuierlichen Auktionsregeln basierend auf bestem Preis und First-Come-First-Served (FCFS)-Prinzipien, daher reihen sich eingereichte Orders in einer Warteschlange auf, um ausgeführt zu werden. Die Queue repräsentiert die Situation der ruhenden Orders, die den Orderbuch-Zustand bestimmt. Abnormale Orderbuch-Zustände (zusammen mit Orderauffüll- und Stornosituationen) deuten auf richtungsbezogene Preisänderungen hin, also Mikro-Alpha.

Zwei Szenarien sind in Queues zu beachten:

1. Iceberg: Versteckte Orders

Beispiel: Nur 10 Lots werden oberflächlich angezeigt, aber jedes Mal, wenn sie ausgeführt werden, werden sofort weitere 10 Lots nachgefüllt. Die tatsächliche Absicht könnte 1.000 Lots sein. Die Methode, die ich in der ersten Folge vorgestellt habe, um Market Maker zu ärgern und Kosten zu senken, ist im Wesentlichen ein manueller Iceberg. In der Praxis verwenden einige Akteure Iceberg-Orders, um ihre tatsächliche Auftragsgröße zu verbergen.

2. Spoofing (Fake Orders)

Platzieren großer Orders auf einer Seite, um einen „Druckillusion“ zu erzeugen, und schnelles Stornieren, bevor der Preis sich nähert. Spoofing verunreinigt OBI, Steigungen usw., verdickt künstlich die Queue und erhöht das Bewegungsrisiko. Zusätzlich können große Spoofs den Markt einschüchtern und potenziell Preise manipulieren. Beispielsweise hat die London Stock Exchange 2015 Berichten zufolge jemanden erwischt, der Devisen mit Spoofing manipulierte. In der Krypto-Welt können wir auch manuell spoofen, um Market Maker zu ärgern, aber wenn die Order tatsächlich ausgeführt wird, wird Ihr Exposure erheblich.

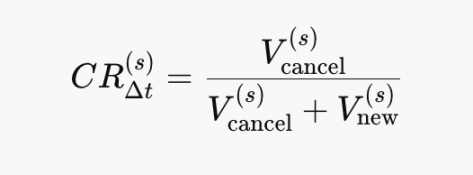

2.4 Orderbuch-Stornoquote (Cancel Ratio)

Die Stornoquote ist ein Schätzer der Liquiditäts-„Verschwindensrate“:

Stornierungen↑⇒Steigung↓⇒λ↑⇒ΔP wird empfindlicher. Es ist ein Instabilitätssignal, das OFI vorausgeht. CR→1: Fast reine Stornierungen. CR→0: Fast reine Auffüllungen. Die mathematischen Formeln in dieser Folge sind einfach und können durch Betrachten der Diagramme interpretiert werden.

CR↑⟹ Passive Seite nimmt erhöhtes zukünftiges Risiko wahr. Außerdem wird CR nicht allein, sondern zusammen mit OFI und anderen Indikatoren verwendet.

Das oben Genannte sind vielleicht nur ein paar veraltete Orderbuch-Spiele, aber Market Making entwickelt sich schnell weiter. Darüber hinaus, mit Aktien, die on-chain gehen, könnten sogar traditionelle Market Maker sich in On-Chain-Market-Making wagen. Dennoch bleiben diese Indikatoren nützlich und inspirierend.

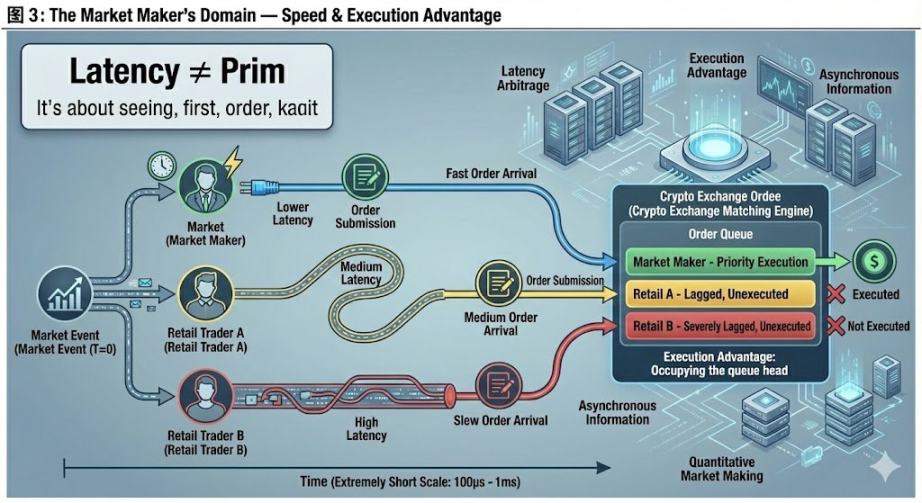

3. Absolute Domäne des Market Makers: Geschwindigkeit

In Filmen hören wir oft von Fonds mit schnelleren Internetgeschwindigkeiten, die dominanter sind. Viele Market Maker verlegen sogar ihre Server näher an Börsenserver. Warum ist das so? Abschließend besprechen wir die Vorteile physischer Ausrüstung und die einzigartigen „Ausführungsvorteile“ in Krypto-Börsen.

Latenzarbitrage geht nicht darum, zukünftige Preise vorherzusagen, sondern Kauf-/Verkaufsorders zu günstigeren Preisen auszuführen, bevor andere „reagieren“. In theoretischen Modellen: Preise sind kontinuierlich, und Informationen sind synchronisiert. Aber in der Realität: Märkte sind ereignisgesteuert, Informationen treffen asynchron ein. Warum treffen Informationen asynchron ein? Weil das Empfangen von Preissignalen von Börsen und das Senden von Orderanweisungen an Börsen Zeit benötigen – eine Einschränkung der physischen Welt. Selbst in vollständig konformen Märkten: unterschiedliche Börsen, Datenquellen, Matching-Engines und geografische Standorte verursachen Verzögerungen. Daher haben Market Maker mit fortschrittlicherer Ausrüstung die Initiative.

Dies testet die eigenen Fähigkeiten des Market Makers und hat wenig mit anderen Spielern zu tun, daher betrachte ich es als ihre absolute Domäne.

Ein einfaches Beispiel: Angenommen, Sie möchten verkaufen und quotieren zum besten Ask-Preis des Marktes. Theoretisch sollte es ausgeführt werden. Aber ich möchte auch verkaufen, und weil ich den Preis schneller sehe und quotiere als Sie, fülle ich die Order zuerst. Ihr Inventar bleibt unverkauft, was verhindert, dass Ihre Position neutral zurückkehrt. Reale Situationen sind weitaus komplexer.

Interessanterweise können aufgrund fehlender Regulierung fast alle Krypto-Börsen bestimmten Konten Prioritätsausführungsrechte gewähren – im Wesentlichen erlauben sie ihnen, sich vorzudrängeln. Dies ist besonders bei kleineren Börsen üblich und unterstreicht die Bedeutung, ein „Insider“ in Krypto zu sein, vergleichbar mit Forschung. Ob Sie sicher ausführen können, ist ein entscheidender Schritt, um Alpha-Theorie in die Praxis umzusetzen.

Diese Folge versucht, aus der Perspektive eines Market Makers zu schreiben. Tatsächliche Operationen sind zweifellos komplexer – zum Beispiel beinhalten dynamische Queues viele nuancierte Details in der Praxis. Feedback von Experten ist willkommen.

Nachwort: Eine Bedauern über diesen Artikel ist der Titel „Domain Expansion in Market Making“. Ich hatte ursprünglich vor, dynamisches Hedging und Optionen zu diskutieren, da ich glaube, dass dies der konzeptionell herausforderndste Aspekt des Market Making ist, würdig der „Domain Expansion“-大招. Nachdem ich jedoch einen Tag daran gearbeitet und die Hälfte des Artikels geschrieben hatte, konnte ich nicht herausfinden, wie ich es systematisch erklären sollte, also wechselte ich zu Mikro-Alpha. @agintender hat einen Artikel, der viele professionelle Hedging-Konzepte abdeckt – ermutige alle, ihn zu lesen.