Автор: Дэйв

«Развитие MM 1: Система котировок по запасам маркет-мейкера»

«Развитие MM 2: Стакан заявок и поток ордеров маркет-мейкера»

В двух предыдущих эпизодах упоминались поток ордеров и котировки по запасам, создавая впечатление, что маркет-мейкеры могут лишь пассивно подстраиваться. Но есть ли у них активные стратегии? Ответ — да. Сегодня мы представим статистические преимущества и дизайн сигналов — это и есть «микро-альфа», которую преследуют маркет-мейкеры.

1. Альфа маркет-мейкера?

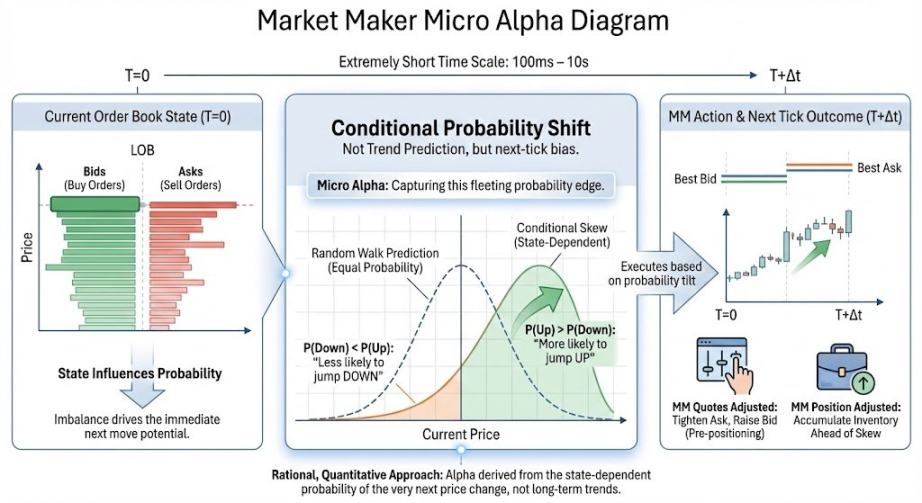

Микро-альфа относится к «сдвигу условной вероятности» в направлении следующего движения цены / дрейфа средней цены / асимметрии сделок на чрезвычайно коротких временных масштабах (~100 мс до ~10 с). Важно отметить, что альфа в глазах маркет-мейкера — это не прогнозирование тренда или угадывание движений цены; она требует лишь сдвига вероятности, что отличается от общепринятого понятия альфа. Проще говоря:

Статистическое преимущество маркет-мейкера можно понять как то, «склонен» ли стакан заявок двигать цену в определённом направлении в течение крайне короткого временного окна. Если маркет-мейкер успешно вычисляет вероятность направления цены в следующую миллисекунду, используя определённые индикаторы, он может: 1. Быть более склонным покупать перед вероятным ростом. 2. Быстро отзывать заявки на покупку перед вероятным падением. 3. Снижать экспозицию в рискованные моменты.

Финансовая основа для предсказания следующего направления цены такова: из-за таких факторов, как поток ордеров, объём в стакане и коэффициент отмены ордеров (о чём позже), рынок в краткий миг — это не «случайное блуждание» (броуновское движение), а обладает направленностью. Вышесказанное — это финансовая интерпретация математического понятия «условная вероятность».

Имея такую альфу, маркет-мейкеры могут направленно воздействовать на цены, наконец-то зарабатывая на движениях цены, а не только на спредах как на комиссии за услуги.

2. Введение в классические сигналы

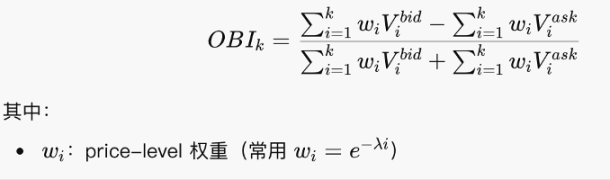

2.1 Дисбаланс стакана заявок: OBI

OBI показывает, на какой стороне «больше стоящих заявок» вблизи текущего уровня цены, служа стандартизированной статистикой разницы объёмов.

Эта формула на самом деле проста — это просто логика взвешенного отношения, проверяющая, доминируют ли заявки на покупку или продажу. OBI, приближающийся к 1, указывает на преобладание бидов, с толстой нижней стороной. Приближение к -1 указывает на толстую верхнюю сторону. Приближение к 0 предполагает относительно симметричный баланс покупок и продаж.

Важно отметить, что OBI — это «статический снимок». Хотя это классический индикатор, сам по себе он неэффективен и должен использоваться вместе с коэффициентами отмены, наклонами стакана и т.д.

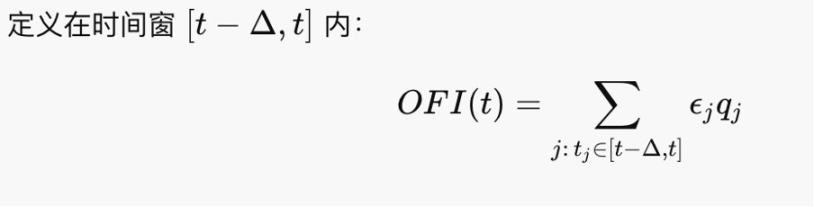

2.2 Дисбаланс потока ордеров (OFI)

OFI показывает, кто активно атакует в течение недавнего короткого периода. OFI — это драйвер первого порядка изменений цены, потому что цены подталкиваются ордерами тейкеров, а не стоящими ордерами.

Это чем-то похоже на чистый объём торгов. В рамках Кайла (1985) ΔP≈λ⋅OFI, где λ — глубина тика, поэтому OBI — это фактор, движущий изменения цены.

2.3 Динамика очереди

Большинство современных бирж следуют правилам непрерывного аукциона, основанным на принципах лучшей цены и «первым пришёл — первым обслужен» (FCFS), поэтому поданные ордера выстраиваются в очередь для исполнения. Очередь отражает ситуацию со стоящими ордерами, которая определяет состояние стакана. Аномальные состояния стакана (наряду с ситуацией пополнения и отмены ордеров) намекают на направленные изменения цены, то есть на микро-альфу.

Два сценария, на которые стоит обратить внимание в очередях:

1. Айсберг: Скрытые ордера

Пример: На поверхности показано только 10 лотов, но каждый раз, когда они исполняются, сразу же пополняются ещё 10 лотов. Реальное намерение может составлять 1000 лотов. Метод, который я представил в первом эпизоде для того, чтобы досаждать маркет-мейкерам и снижать издержки, по сути, является ручным айсбергом. На практике некоторые игроки используют ордера-айсберги, чтобы скрыть свой истинный размер заявки.

2. Спуфинг (Фейковые ордера)

Размещение крупных ордеров на одной стороне, чтобы создать «иллюзию давления», и быстрое их снятие до того, как цена приблизится. Спуфинг загрязняет OBI, наклоны и т.д., искусственно утолщая очередь и увеличивая риск движения. Кроме того, крупные спуфы могут запугать рынок и потенциально манипулировать ценами. Например, сообщается, что Лондонская фондовая биржа в 2015 году поймала кого-то на манипулировании форексом с помощью спуфинга. В мире криптовалют мы тоже можем вручную спуфить, чтобы досаждать маркет-мейкерам, но если ордер действительно исполнится, ваша экспозиция станет значительной.

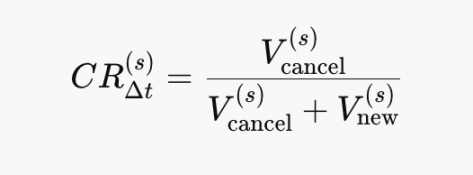

2.4 Коэффициент отмены ордеров в стакане (Cancel Ratio)

Коэффициент отмены — это оценщик «скорости исчезновения» ликвидности:

Отмена↑⇒Наклон↓⇒λ↑⇒ΔP становится более чувствительным. Это сигнал нестабильности, который опережает OFI. CR→1: Почти чистые отмены. CR→0: Почти чистое пополнение. Математические формулы в этом эпизоде просты и могут быть интерпретированы по диаграммам.

CR↑⟹ Пассивная сторона воспринимает увеличение будущего риска. Также CR не используется отдельно, а вместе с OFI и другими индикаторами.

Вышеизложенное может быть всего лишь несколькими устаревшими играми со стаканом, но маркет-мейкинг быстро развивается. Более того, с переходом акций в блокчейн даже традиционные маркет-мейкеры могут рискнуть заняться ончейн-маркет-мейкингом. Тем не менее, эти индикаторы остаются полезными и вдохновляющими.

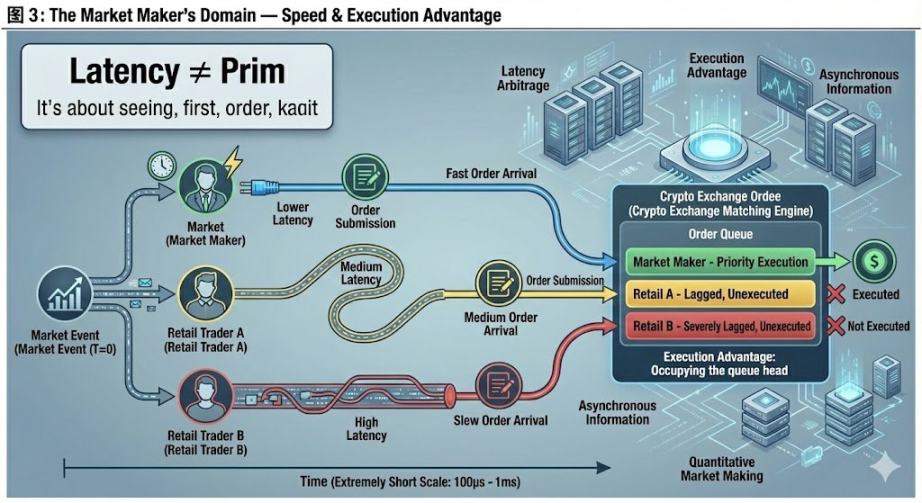

3. Абсолютная сфера маркет-мейкера: Скорость

В фильмах мы часто слышим, что фонды с более быстрым интернетом более доминируют. Многие маркет-мейкеры даже перемещают свои серверы ближе к серверам бирж. Почему? Наконец, давайте обсудим преимущества физического оборудования и уникальные «преимущества исполнения» на криптобиржах.

Арбитраж задержек — это не предсказание будущих цен, а исполнение ордеров на покупку/продажу по более выгодным ценам до того, как другие «отреагируют». В теоретических моделях: цены непрерывны, информация синхронизирована. Но в реальности: рынки событийно-ориентированы, информация поступает асинхронно. Почему информация поступает асинхронно? Потому что получение ценовых сигналов от бирж и отправка инструкций по ордерам на биржи требуют времени — ограничение физического мира. Даже на полностью регулируемых рынках: разные биржи, источники данных, механизмы сопоставления и географическое расположение вызывают задержки. Таким образом, маркет-мейкеры с более продвинутым оборудованием держат инициативу.

Это проверяет собственные возможности маркет-мейкера и мало связано с другими игроками, поэтому я считаю это их абсолютной сферой.

Простой пример: Предположим, вы хотите продать, котируясь по лучшей цене предложения на рынке. Теоретически, ордер должен исполниться. Но я тоже хочу продать, и поскольку я вижу цену и котируюсь быстрее вас, я исполняю ордер первым. Ваши запасы остаются непроданными, не позволяя вашей позиции вернуться к нейтральной. Реальные ситуации гораздо сложнее.

Интересно, что из-за отсутствия регулирования почти все криптобиржи могут предоставлять определённым аккаунтам приоритетные права исполнения — по сути, позволяя им «вклиниваться в очередь». Это особенно распространено на мелких биржах, подчёркивая важность быть «инсайдером» в крипто, сопоставимую с исследованием. Можете ли вы безопасно исполнить — это решающий шаг в превращении теории альфы в практику.

Этот эпизод пытается написать с точки зрения маркет-мейкера. Фактические операции, несомненно, сложнее — например, динамические очереди включают множество тонких деталей на практике. Отзывы экспертов приветствуются.

Послесловие: Одно сожаление по поводу этой статьи — заголовок «Расширение сферы в маркет-мейкинге». Изначально я намеревался обсудить динамическое хеджирование и опционы, так как считаю, что это концептуально самый сложный аспект маркет-мейкинга, достойный «расширения сферы» 大招. Однако, поработав над этим день и написав половину статьи, я не смог понять, как систематически это объяснить, поэтому переключился на микро-альфу. У @agintender есть статья, охватывающая множество профессиональных концепций хеджирования — рекомендую всем ознакомиться.