Auteur : Dave

« Progresser en MM 1 : Système de cotation d’inventaire du Market Maker »

« Progresser en MM 2 : Carnet d’ordres et flux d’ordres du Market Maker »

Les deux épisodes précédents ont évoqué le flux d’ordres et la cotation d’inventaire, donnant l’impression que les market makers ne peuvent qu’ajuster passivement. Mais ont-ils des stratégies proactives ? La réponse est oui. Aujourd’hui, nous présentons les avantages statistiques et la conception de signaux, qui constituent le « micro alpha » que les market makers recherchent.

1. L’Alpha du Market Maker ?

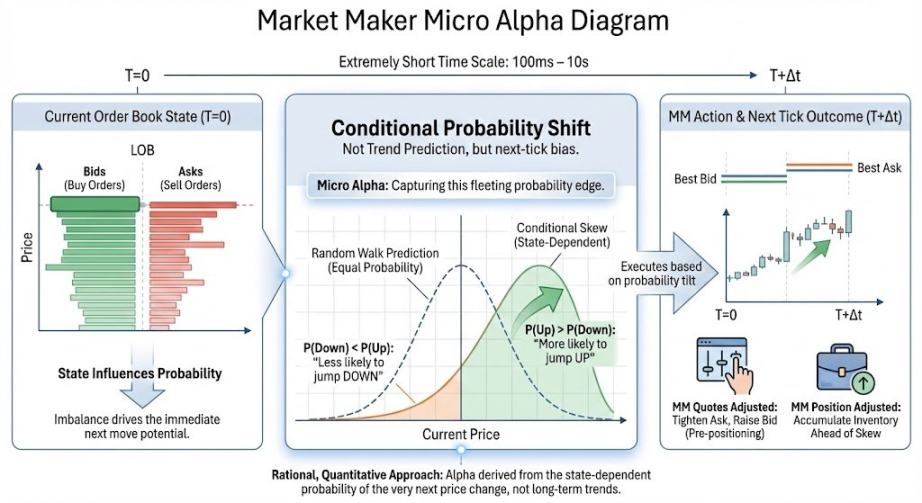

Le micro alpha désigne le « décalage de probabilité conditionnelle » dans la direction du prochain mouvement de prix / de la dérive du prix moyen / de l’asymétrie des transactions sur des échelles de temps extrêmement courtes (~100 ms à ~10 s). Il est important de noter que l’alpha dans l’esprit d’un market maker ne concerne pas la prédiction de tendance ou la conjecture des mouvements de prix ; il ne nécessite qu’un décalage de probabilité, ce qui diffère de l’alpha au sens commun. En termes plus simples :

L’avantage statistique du market maker peut être compris comme la question de savoir si l’état du carnet d’ordres a « tendance » à faire bouger le prix dans une certaine direction dans une fenêtre de temps extrêmement courte. Si un market maker calcule avec succès la probabilité de la direction du prix à la milliseconde suivante à l’aide de certains indicateurs, il peut : 1. Être plus enclin à acheter avant une hausse probable. 2. Retirer rapidement les ordres d’achat avant une baisse probable. 3. Réduire son exposition pendant les moments risqués.

La base financière pour prédire la prochaine direction des prix est la suivante : en raison de facteurs tels que le flux d’ordres, le volume du carnet d’ordres et les taux d’annulation d’ordres (à discuter plus tard), le marché n’est pas un mouvement brownien de « marche aléatoire » dans un instant très court, mais présente une directionnalité. L’énoncé ci-dessus est la traduction financière du concept mathématique de « probabilité conditionnelle ».

Avec cet alpha, les market makers peuvent opérer directionnellement sur les prix, et enfin gagner de l’argent sur les mouvements de prix, et non plus seulement sur les spreads comme frais de service.

2. Présentation des signaux classiques

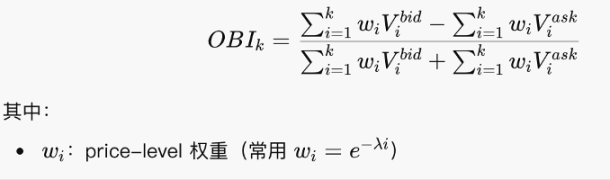

2.1 Déséquilibre du carnet d’ordres : OBI

L’OBI examine quel côté a « plus d’ordres en attente » près du niveau de prix actuel, servant de statistique différentielle de volume standardisée.

Cette formule est en fait simple — c’est juste une logique de ratio sommée, vérifiant si les ordres d’achat ou de vente dominent. Un OBI approchant 1 indique principalement des ordres d’achat, avec un côté inférieur épais. Approchant -1, il indique un côté supérieur épais. Approchant 0, il suggère un équilibre achat-vente relativement symétrique.

Il est important de noter que l’OBI est un « instantané statique ». Bien qu’il s’agisse d’un indicateur classique, il n’est pas efficace seul et doit être utilisé conjointement avec les taux d’annulation, les pentes du carnet d’ordres, etc.

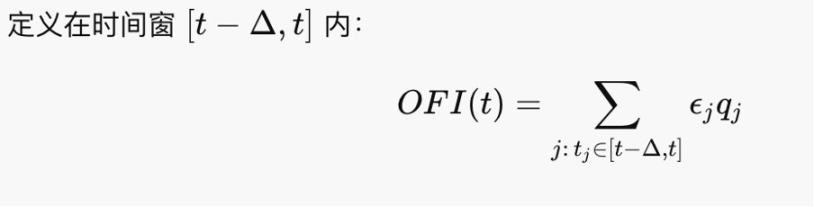

2.2 Déséquilibre du flux d’ordres (OFI)

L’OFI examine qui attaque activement sur une courte période récente. L’OFI est le moteur de premier ordre des changements de prix, car les prix sont poussés par les ordres taker, et non par les ordres en attente.

Cela ressemble un peu au volume net de transactions. Dans le cadre de Kyle (1985), ΔP ≈ λ ⋅ OFI, où λ est la profondeur du tick, donc l’OBI est le facteur qui entraîne les mouvements de prix.

2.3 Dynamique des files d’attente

La plupart des bourses aujourd’hui suivent des règles d’enchères continues basées sur le meilleur prix et le principe premier arrivé, premier servi (FCFS), donc les ordres soumis font la queue pour être exécutés. La file d’attente représente la situation des ordres en attente, qui détermine l’état du carnet d’ordres. Des états anormaux du carnet d’ordres (ainsi que les situations de réapprovisionnement et d’annulation d’ordres) laissent entrevoir des changements directionnels de prix, c’est-à-dire du micro alpha.

Deux scénarios à noter dans les files d’attente :

1. Iceberg : Ordres cachés

Exemple : Seulement 10 lots sont affichés en surface, mais chaque fois qu’ils sont exécutés, 10 autres lots sont immédiatement réapprovisionnés. L’intention réelle pourrait être de 1 000 lots. La méthode que j’ai présentée dans le premier épisode pour ennuyer les market makers afin de réduire les coûts est essentiellement un iceberg manuel. En pratique, certains acteurs utilisent des ordres iceberg pour dissimuler leur véritable taille d’ordre.

2. Spoofing (Ordres fictifs)

Placer de gros ordres d’un côté pour créer une « illusion de pression » et les annuler rapidement avant que le prix ne s’en approche. Le spoofing contamine l’OBI, les pentes, etc., épaississant artificiellement la file d’attente et augmentant le risque de mouvement. De plus, les gros spoofs peuvent intimider le marché et potentiellement manipuler les prix. Par exemple, la Bourse de Londres aurait attrapé quelqu’un manipulant le forex en 2015 en utilisant le spoofing. Dans le monde crypto, nous pouvons aussi spoof manuellement pour ennuyer les market makers, mais si l’ordre est réellement exécuté, votre exposition devient significative.

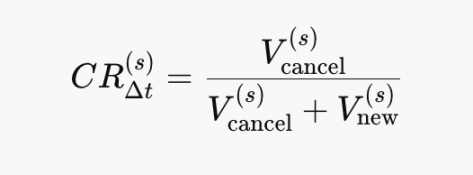

2.4 Taux d’annulation du carnet d’ordres (Cancel Ratio)

Le taux d’annulation est un estimateur du « taux de disparition » de la liquidité :

Annulations ↑ ⇒ Pente ↓ ⇒ λ ↑ ⇒ ΔP devient plus sensible. C’est un signal d’instabilité qui précède l’OFI. CR → 1 : Presque uniquement des annulations. CR → 0 : Presque uniquement des réapprovisionnements. Les formules mathématiques de cet épisode sont simples et peuvent être interprétées en regardant les diagrammes.

CR ↑ ⟹ Le côté passif perçoit un risque futur accru. De plus, le CR n’est pas utilisé seul, mais conjointement avec l’OFI et d’autres indicateurs.

Ce qui précède pourrait n’être que quelques jeux de carnet d’ordres dépassés, mais le market making évolue rapidement. De plus, avec les actions migrant on-chain, même les market makers traditionnels pourraient s’aventurer dans le market making on-chain. Néanmoins, ces indicateurs restent utiles et inspirants.

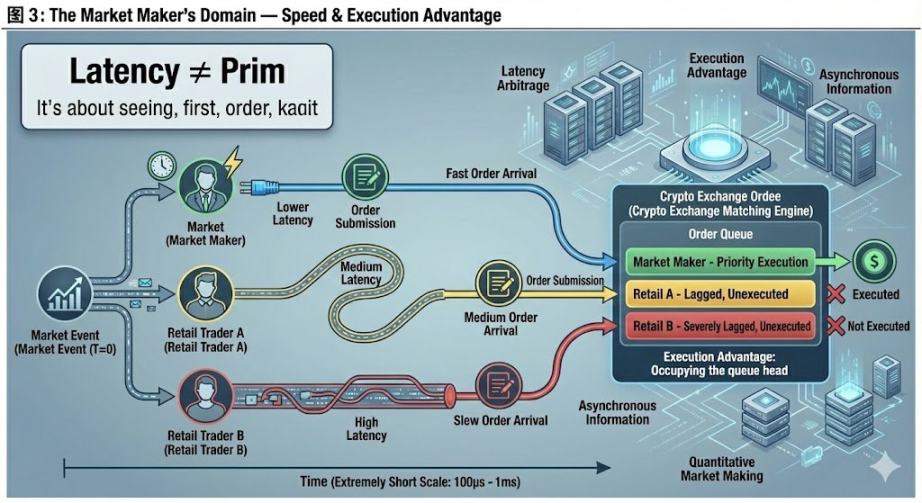

3. Domaine absolu du Market Maker : La Vitesse

Dans les films, nous entendons souvent parler de fonds avec des connexions internet plus rapides qui dominent. De nombreux market makers déplacent même leurs serveurs plus près des serveurs des bourses. Pourquoi ? Enfin, parlons des avantages du matériel physique et des « avantages d’exécution » uniques sur les bourses crypto.

L’arbitrage de latence ne consiste pas à prédire les prix futurs, mais à exécuter des ordres d’achat/vente à des prix plus favorables avant que les autres ne « réagissent ». Dans les modèles théoriques : les prix sont continus et l’information est synchronisée. Mais en réalité : les marchés sont pilotés par les événements, l’information arrive de manière asynchrone. Pourquoi l’information arrive-t-elle de manière asynchrone ? Parce que recevoir les signaux de prix des bourses et envoyer les instructions d’ordre aux bourses prend du temps — une limitation du monde physique. Même sur les marchés entièrement conformes : différentes bourses, sources de données, moteurs de matching et localisations géographiques provoquent des délais. Ainsi, les market makers avec un équipement plus avancé détiennent l’initiative.

Cela teste les capacités propres du market maker et a peu à voir avec les autres acteurs, donc je le considère comme son domaine absolu.

Un exemple simple : Supposons que vous vouliez vendre, en cotant au meilleur prix demandé du marché. En théorie, il devrait être exécuté. Mais je veux aussi vendre, et parce que je vois le prix et que je cote plus vite que vous, je fais exécuter mon ordre en premier. Votre inventaire reste invendu, empêchant votre position de revenir au neutre. Les situations réelles sont bien plus complexes.

Il est intéressant de noter qu’en raison du manque de régulation, presque toutes les bourses crypto peuvent accorder à des comptes spécifiques des droits d’exécution prioritaires — leur permettant essentiellement de passer devant. C’est particulièrement courant sur les petites bourses, soulignant l’importance d’être un « initié » en crypto, comparable à la recherche. Que vous puissiez exécuter en toute sécurité est une étape cruciale pour transformer la théorie alpha en pratique.

Cet épisode tente d’écrire du point de vue d’un market maker. Les opérations réelles sont sans aucun doute plus complexes — par exemple, les files d’attente dynamiques impliquent de nombreux détails nuancés en pratique. Les retours d’experts sont les bienvenus.

Post-scriptum : Un regret concernant cet article est le titre « Extension de domaine en market making ». J’avais initialement l’intention de discuter de la couverture dynamique et des options, car je pense que c’est l’aspect conceptuellement le plus difficile du market making, digne de la « grande technique » d’extension de domaine. Cependant, après y avoir travaillé une journée et écrit la moitié de l’article, je n’ai pas réussi à comprendre comment l’expliquer systématiquement, alors je suis passé au micro alpha. @agintender a un article couvrant de nombreux concepts professionnels de couverture — je vous encourage à le consulter.