作者: Dave

前兩集講了訂單流和庫存報價,聽起來好像做市商只能被動調整。但他們有沒有主動策略呢?答案是有的。今天介紹統計優勢和訊號設計,這正是做市商追求的「微觀阿爾法」。

1. 做市商的阿爾法?

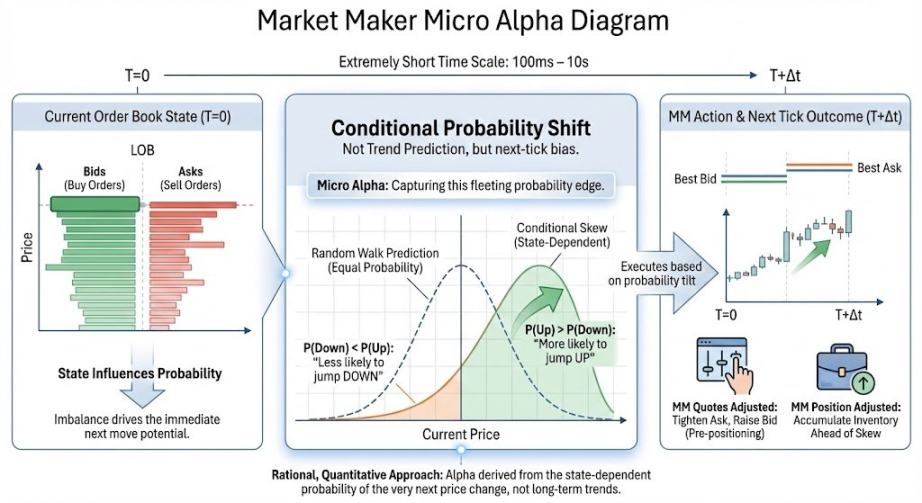

微觀阿爾法指的是在極短時間尺度(~100毫秒到~10秒)內,下一個價格變動方向 / 中間價漂移 / 交易不對稱性發生的「條件概率偏移」。需要注意的是,做市商眼中的阿爾法不是趨勢預測或猜價格漲跌;它只需要一個概率偏移,這與我們通常說的阿爾法不同。簡單來說:

做市商統計優勢可以理解為,訂單簿狀態是否「傾向於」在極短時間窗口內將價格推向某個方向。如果做市商能成功利用某些指標計算出下一個毫秒價格方向的概率,他們就可以:1. 在可能上漲前更願意買入。2. 在可能下跌前快速撤銷買單。3. 在風險時刻減少曝險。

預測下一個價格方向的金融基礎是:由於訂單流、訂單簿量能、訂單取消率(後面會講)等因素,市場在短暫瞬間並非「隨機漫步」的布朗運動,而是具有方向性。上述說法是數學概念「條件概率」的金融翻譯。

有了這個阿爾法,做市商就能對價格進行方向性操作,終於能從價格變動中賺錢,而不僅僅是點差作為服務費。

2. 經典訊號介紹

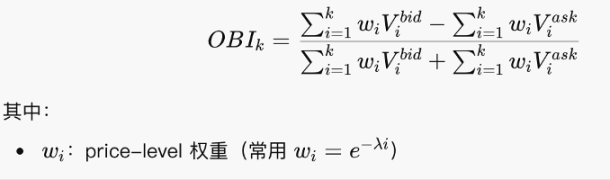

2.1 訂單簿不平衡:OBI

OBI 看的是當前價格水平附近哪一邊「掛單更多」,是一個標準化的量能差異統計。

這個公式其實很簡單——就是一個求和比例邏輯,檢查買單還是賣單佔優。OBI 接近 1 表示主要是買單,下側厚。接近 -1 表示上側厚。接近 0 表示買賣相對對稱。

需要注意的是,OBI 是一個「靜態快照」。雖然它是經典指標,但單獨使用效果不佳,必須配合取消率、訂單簿斜率等使用。

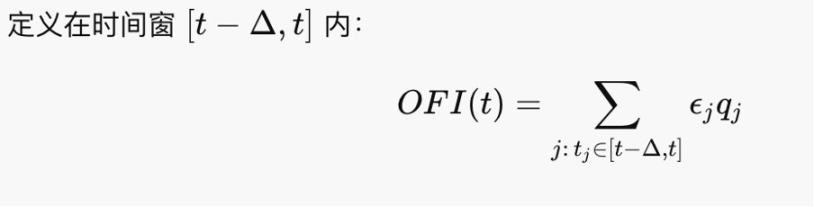

2.2 訂單流不平衡 (OFI)

OFI 看的是近期短時間內誰在主動攻擊。OFI 是價格變動的一階驅動因素,因為價格是由吃單訂單推動的,而不是掛單。

感覺有點像淨交易量。在 Kyle (1985) 框架中,ΔP≈λ⋅OFI,其中 λ 是點深度,所以 OBI 是驅動價格變動的因素。

2.3 佇列動態

如今大多數交易所都遵循基於最佳價格和先到先得 (FCFS) 原則的連續競價規則,所以提交的訂單會排隊等待成交。佇列代表了掛單情況,決定了訂單簿狀態。異常的訂單簿狀態(以及訂單補充和取消情況)暗示著方向性的價格變動,即微觀阿爾法。

佇列中需要注意兩種情況:

1. 冰山:隱藏訂單

示例:表面只顯示 10 手,但每次成交後,立即補充 10 手。實際意圖可能是 1,000 手。我在第一集中介紹的煩擾做市商以降低成本的方法,本質上就是手動冰山。實務中,有些玩家使用冰山訂單來隱藏其真實訂單規模。

2. 欺騙 (假單)

在一側下大單以製造「壓力幻覺」,並在價格接近前快速取消。欺騙會污染 OBI、斜率等,人為加厚佇列並增加變動風險。此外,大額欺騙單可以恐嚇市場並可能操縱價格。例如,據報導倫敦證券交易所在 2015 年抓獲有人使用欺騙手法操縱外匯。在加密貨幣世界,我們也可以手動欺騙來煩擾做市商,但如果訂單真的被成交,你的曝險就會變得很大。

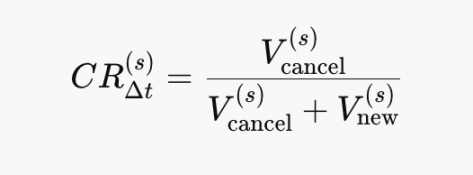

2.4 訂單簿取消率 (Cancel Ratio)

取消率是流動性「消失率」的估計量:

取消率↑⇒斜率↓⇒λ↑⇒ΔP 變得更敏感。它是一個不穩定的訊號,領先於 OFI。CR→1:幾乎純取消。CR→0:幾乎純補充。本集中的數學公式很簡單,看圖即可理解。

CR↑⟹ 被動方感知到未來風險增加。另外,CR 不單獨使用,而是與 OFI 等指標一起使用。

以上可能只是幾個過時的訂單簿遊戲,但做市發展很快。而且,隨著股票上鏈,即使是傳統做市商也可能涉足鏈上做市。不過,這些指標仍然有用且具有啟發性。

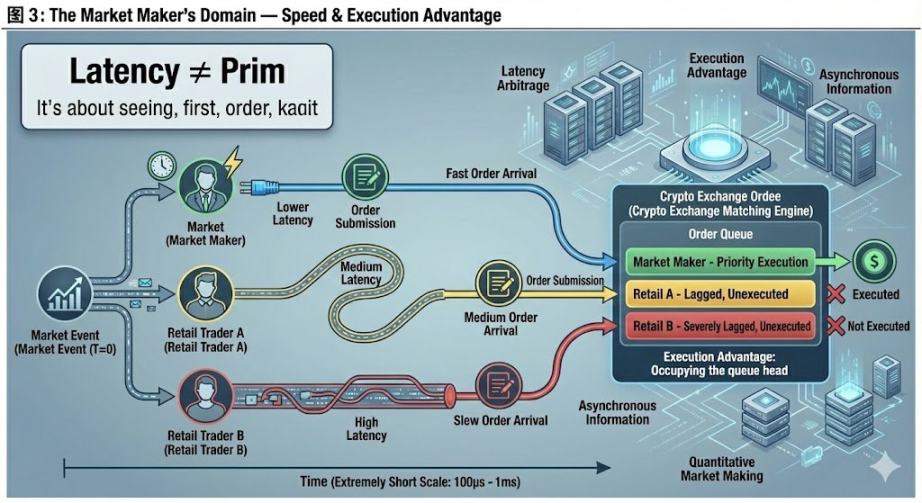

3. 做市商的絕對領域:速度

在電影中,我們常聽說網速更快的基金更具優勢。許多做市商甚至將伺服器搬到更靠近交易所伺服器的地方。為什麼呢?最後,我們來談談物理設備的優勢以及加密貨幣交易所獨特的「執行優勢」。

延遲套利不是預測未來價格,而是在其他人「反應」之前以更有利的價格執行買/賣訂單。在理論模型中:價格是連續的,資訊是同步的。但在現實中:市場是事件驅動的,資訊是非同步到達的。為什麼資訊非同步到達?因為從交易所接收價格訊號和向交易所發送訂單指令都需要時間——這是物理世界的限制。即使在完全合規的市場中:不同的交易所、數據源、撮合引擎和地理位置也會造成延遲。因此,擁有更先進設備的做市商掌握主動權。

這考驗的是做市商自身的能力,與其他玩家關係不大,所以我認為這是他們的絕對領域。

一個簡單的例子:假設你想賣出,報價在市場最佳賣價。理論上,應該成交。但我也想賣,而且因為我比你更快看到價格並報價,所以我先成交了。你的庫存沒賣掉,導致你的倉位無法回歸中性。真實情況要複雜得多。

有趣的是,由於缺乏監管,幾乎所有加密貨幣交易所都可以授予特定帳戶優先執行權——本質上允許他們插隊。這在小型交易所尤其常見,凸顯了在加密貨幣領域成為「內部人士」的重要性,堪比研究。你是否能安全執行,是將阿爾法理論轉化為實踐的關鍵一步。

本集試圖從做市商的角度來寫。實際操作無疑更為複雜——例如,動態佇列在實務中涉及許多細微的細節。歡迎專家反饋。

後記:本文的一個遺憾是標題「做市領域展開」。我原本打算討論動態對沖和期權,因為我認為這是做市在概念上最具挑戰性的部分,配得上「領域展開」大招。然而,工作了一天,寫了一半文章後,我還是沒想好如何系統地解釋它,所以轉向了微觀阿爾法。@agintender 有一篇文章涵蓋了許多專業的對沖概念——鼓勵大家去看看。