Yazar: Dave

“MM’yi İleri Taşımak 1: Market Maker Envanter Kotasyon Sistemi“

“MM’yi İleri Taşımak 2: Market Maker Emir Defteri ve Emir Akışı“

Önceki iki bölümde emir akışı ve envanter kotasyonundan bahsedildi, bu da market maker’ların sadece pasif olarak ayarlama yapabildiği izlenimini veriyordu. Ancak proaktif stratejileri var mı? Cevap evet. Bugün, market maker’ların peşinde olduğu “mikro alfa” olan istatistiksel avantajları ve sinyal tasarımını tanıtıyoruz.

1. Market Maker’ın Alfası?

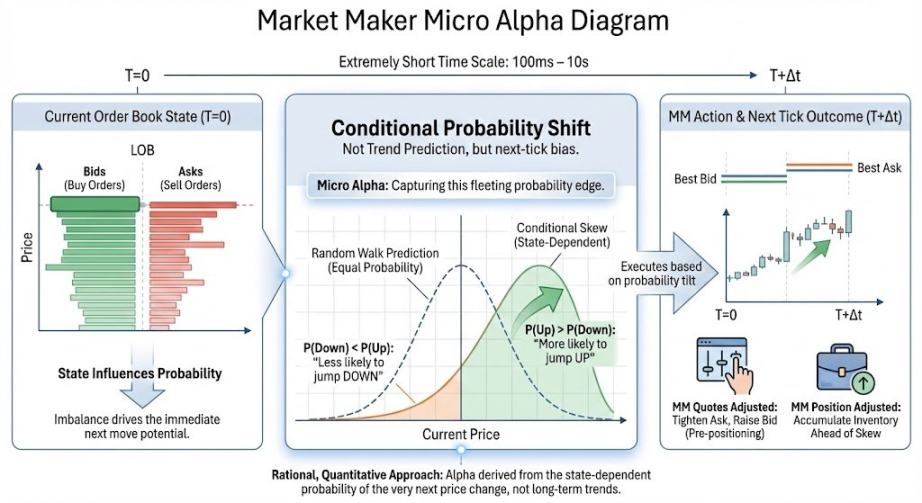

Mikro alfa, son derece kısa zaman ölçeklerinde (~100ms ila ~10s) bir sonraki fiyat hareketinin yönünde / orta fiyat sürüklenmesinde / işlem asimetrisinde meydana gelen “koşullu olasılık kayması”dır. Dikkat edilmesi gereken nokta, bir market maker’ın gözündeki alfa, trend tahmini veya fiyat hareketlerini tahmin etmekle ilgili değildir; sadece bir olasılık kayması gerektirir, bu da bizim yaygın olarak atıfta bulunduğumuz alfadan farklıdır. Daha basit bir ifadeyle:

Market maker istatistiksel avantajı, emir defteri durumunun son derece kısa bir zaman penceresinde fiyatı belirli bir yönde hareket ettirme “eğiliminde” olup olmadığı şeklinde anlaşılabilir. Eğer bir market maker belirli göstergeleri kullanarak bir sonraki milisaniyenin fiyat yönü olasılığını başarıyla hesaplarsa şunları yapabilir: 1. Olası bir artıştan önce satın almaya daha istekli olabilir. 2. Olası bir düşüşten önce satın alma emirlerini hızla geri çekebilir. 3. Riskli anlarda maruziyeti azaltabilir.

Bir sonraki fiyat yönünü tahmin etmenin finansal temeli şudur: emir akışı, emir defteri hacmi ve emir iptal oranları (daha sonra tartışılacak) gibi faktörler nedeniyle, piyasa kısa bir anda “rastgele yürüyüş” Brown hareketi değil, yönlülüğe sahiptir. Yukarıdaki ifade, “koşullu olasılık” matematiksel kavramının finansal çevirisidir.

Bu alfa ile market maker’lar fiyatlar üzerinde yönlü işlem yapabilir ve nihayetinde sadece spread’lerden hizmet ücreti olarak değil, fiyat hareketlerinden para kazanabilir.

2. Klasik Sinyallere Giriş

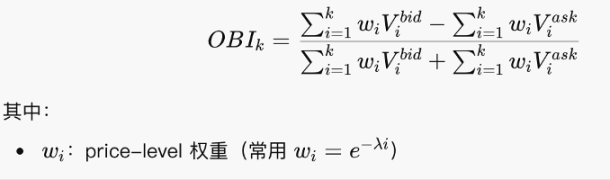

2.1 Emir Defteri Dengesizliği: OBI

OBI, mevcut fiyat seviyesine yakın hangi tarafta “daha fazla bekleyen emir” olduğuna bakar ve standartlaştırılmış bir hacim fark istatistiği olarak hizmet eder.

Bu formül aslında basittir—sadece toplam oran mantığıdır, alım veya satım emirlerinin hangisinin baskın olduğunu kontrol eder. 1’e yaklaşan bir OBI, çoğunlukla alış emirlerini ve kalın bir alt tarafı gösterir. -1’e yaklaşmak kalın bir üst tarafı gösterir. 0’a yaklaşmak nispeten simetrik bir alım-satım dengesini önerir.

OBI’nın bir “statik anlık görüntü” olduğunu not etmek önemlidir. Klasik bir gösterge olmasına rağmen, tek başına etkili değildir ve iptal oranları, emir defteri eğimleri vb. ile birlikte kullanılmalıdır.

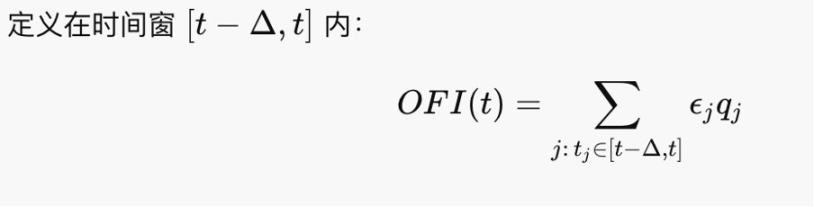

2.2 Emir Akışı Dengesizliği (OFI)

OFI, son kısa bir dönemde kimin aktif olarak saldırdığına bakar. OFI, fiyat değişikliklerinin birinci dereceden itici gücüdür çünkü fiyatlar alıcı emirleri tarafından değil, bekleyen emirler tarafından itilir.

Biraz net işlem hacmi gibi hissettiriyor. Kyle (1985) çerçevesinde, ΔP≈λ⋅OFI, burada λ tik derinliğidir, yani OBI fiyat hareketlerini yönlendiren faktördür.

2.3 Kuyruk Dinamikleri

Bugün çoğu borsa, en iyi fiyat ve ilk gelen ilk hizmet (FCFS) prensiplerine dayalı sürekli açık artırma kurallarını takip eder, bu nedenle gönderilen emirler doldurulmak için kuyruğa girer. Kuyruk, emir defteri durumunu belirleyen bekleyen emir durumunu temsil eder. Anormal emir defteri durumları (emir takviyesi ve iptal durumlarıyla birlikte) yönlü fiyat değişikliklerine, yani mikro alfaya işaret eder.

Kuyruklarda dikkat edilmesi gereken iki senaryo:

1. Buzdağı: Gizli Emirler

Örnek: Yüzeyde sadece 10 lot gösterilir, ancak her doldurulduğunda hemen başka 10 lot takviye edilir. Gerçek niyet 1.000 lot olabilir. İlk bölümde tanıttığım, market maker’ları rahatsız ederek maliyetleri düşürme yöntemi aslında manuel bir buzdağıdır. Pratikte, bazı oyuncular gerçek emir büyüklüklerini gizlemek için buzdağı emirleri kullanır.

2. Aldatma (Sahte Emirler)

Bir tarafta büyük emirler yerleştirerek bir “baskı illüzyonu” yaratmak ve fiyat yaklaşmadan önce onları hızla iptal etmek. Aldatma, OBI, eğimler vb. kirleterek, kuyruğu yapay olarak kalınlaştırır ve hareket riskini artırır. Ek olarak, büyük aldatmalar piyasayı korkutabilir ve potansiyel olarak fiyatları manipüle edebilir. Örneğin, Londra Borsası’nın 2015’te aldatma kullanarak döviz manipüle eden birini yakaladığı bildirildi. Kripto dünyasında, market maker’ları rahatsız etmek için manuel olarak aldatma da yapabiliriz, ancak emir gerçekten doldurulursa, maruziyetiniz önemli ölçüde artar.

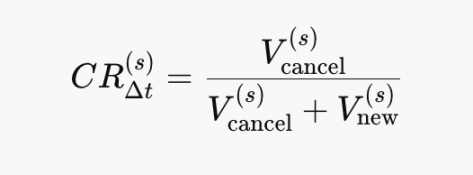

2.4 Emir Defteri İptal Oranı (Cancel Ratio)

İptal oranı, likiditenin “kaybolma oranının” bir tahmincisidir:

İptal↑⇒Eğim↓⇒λ↑⇒ΔP daha hassas hale gelir. Bu, OFI’ı yönlendiren bir istikrarsızlık sinyalidir. CR→1: Neredeyse saf iptaller. CR→0: Neredeyse saf takviyeler. Bu bölümdeki matematiksel formüller basittir ve diyagramlara bakarak yorumlanabilir.

CR↑⟹ Pasif taraf gelecek riskin arttığını algılar. Ayrıca, CR tek başına değil, OFI ve diğer göstergelerle birlikte kullanılır.

Yukarıdakiler sadece birkaç modası geçmiş emir defteri oyunu olabilir, ancak market making hızla gelişir. Dahası, hisseler zincir üstünde hareket ettikçe, geleneksel market maker’lar bile zincir üstü market making’e girişebilir. Yine de, bu göstergeler yararlı ve ilham verici olmaya devam ediyor.

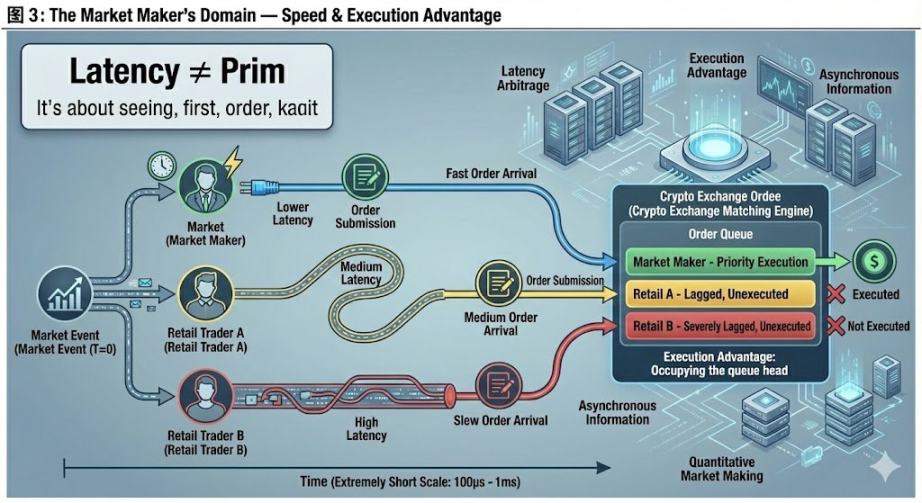

3. Market Maker’ın Mutlak Alanı: Hız

Filmlerde, daha hızlı internet hızına sahip fonların daha baskın olduğunu sıklıkla duyarız. Birçok market maker hatta sunucularını borsa sunucularına daha yakın bir yere taşır. Neden? Son olarak, fiziksel ekipman avantajlarını ve kripto borsalarındaki benzersiz “icra avantajlarını” tartışalım.

Gecikme arbitrajı, gelecekteki fiyatları tahmin etmekle ilgili değildir, başkaları “tepki vermeden” önce daha uygun fiyatlarla alım/satım emirlerini yürütmekle ilgilidir. Teorik modellerde: fiyatlar süreklidir ve bilgi senkronizedir. Ancak gerçekte: piyasalar olay odaklıdır, bilgi asenkron olarak gelir. Bilgi neden asenkron olarak gelir? Çünkü borsalardan fiyat sinyalleri almak ve borsalara emir talimatları göndermek zaman alır—fiziksel dünyanın bir sınırlamasıdır. Tamamen uyumlu piyasalarda bile: farklı borsalar, veri kaynakları, eşleştirme motorları ve coğrafi konular gecikmelere neden olur. Bu nedenle, daha gelişmiş ekipmana sahip market maker’lar inisiyatifi elinde tutar.

Bu, market maker’ın kendi yeteneklerini test eder ve diğer oyuncularla çok az ilgisi vardır, bu yüzden bunu onların mutlak alanı olarak kabul ediyorum.

Basit bir örnek: Satmak istediğinizi varsayalım, piyasanın en iyi satış fiyatından kotasyon veriyorsunuz. Teorik olarak, doldurulmalıdır. Ama ben de satmak istiyorum ve sizden daha hızlı fiyatı görüp kotasyon verdiğim için, emri önce ben dolduruyorum. Sizin envanteriniz satılmadan kalıyor, pozisyonunuzun nötr duruma dönmesini engelliyor. Gerçek durumlar çok daha karmaşıktır.

İlginç bir şekilde, düzenleme eksikliği nedeniyle, neredeyse tüm kripto borsaları belirli hesaplara öncelikli icra hakkı verebilir—temelde onlara sıraya girmeden geçme izni verir. Bu özellikle küçük borsalarda yaygındır, kriptoda bir “içerideki” olmanın, araştırmayla karşılaştırılabilir önemini vurgular. Güvenli bir şekilde icra edip edemeyeceğiniz, alfa teorisini pratiğe dönüştürmede çok önemli bir adımdır.

Bu bölüm, bir market maker’ın bakış açısından yazmaya çalışıyor. Gerçek operasyonlar şüphesiz daha karmaşıktır—örneğin, dinamik kuyruklar pratikte birçok nüanslı detay içerir. Uzmanlardan geri bildirimler memnuniyetle karşılanır.

Son Not: Bu makale hakkında bir pişmanlık, başlığın “Market Making’de Alan Genişletme” olmasıdır. Aslında dinamik hedge ve opsiyonları tartışmayı amaçlıyordum, çünkü bunun market making’in kavramsal olarak en zorlayıcı yönü olduğuna inanıyorum, “alan genişletme” büyük hamlesine layık. Ancak, bir gün üzerinde çalışıp makalenin yarısını yazdıktan sonra, bunu nasıl sistematik olarak açıklayacağımı çözemedim, bu yüzden mikro alfaya geçtim. @agintender’ın birçok profesyonel hedge kavramını kapsayan bir makalesi var—herkesi kontrol etmeye teşvik ediyorum.