著者: Dave

「マーケットメイク深化 2: マーケットメイカーの板情報とオーダーフロー」

前回までの2回でオーダーフローと在庫クォートについて触れましたが、それだけだとマーケットメイカーは受動的に調整するだけのように聞こえます。では、彼らには積極的な戦略はないのでしょうか?答えは「あります」。本日は、統計的優位性とシグナル設計について紹介します。これらはマーケットメイカーが追求する「マイクロアルファ」です。

1. マーケットメイカーのアルファとは?

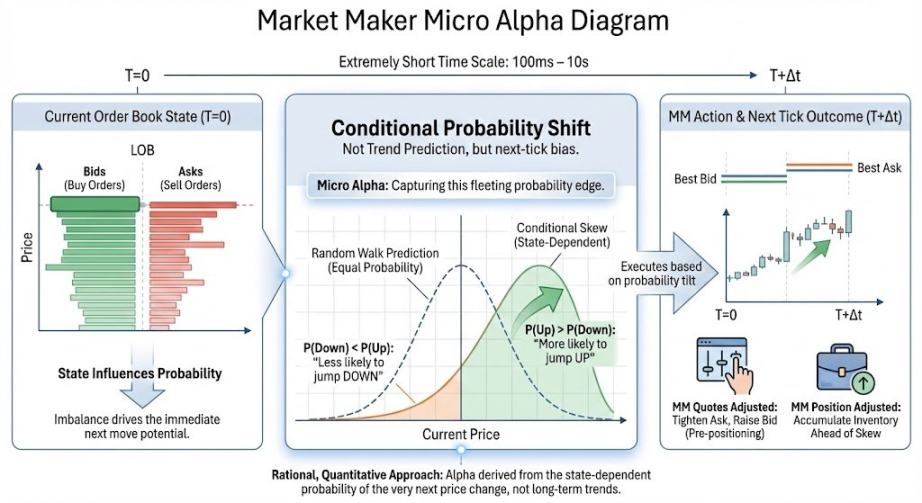

マイクロアルファとは、極めて短い時間スケール(約100ミリ秒から約10秒)における、次の価格変動方向/仲値ドリフト/取引の非対称性に関する「条件付き確率のシフト」を指します。重要なのは、マーケットメイカーから見たアルファは、トレンド予測や価格変動の推測ではなく、あくまで確率のシフトを求めるものであり、私たちが通常指すアルファとは異なる点です。もっと簡単に言うと:

マーケットメイカーの統計的優位性は、板情報の状態が極めて短い時間枠内で価格を特定の方向に「動かしやすい傾向」があるかどうか、と理解できます。もしマーケットメイカーが何らかの指標を用いて次のミリ秒の価格方向の確率をうまく計算できれば、次のことが可能になります:1. 上昇しそうな直前に買い注文を出す意欲が高まる。2. 下落しそうな直前に買い注文を素早く取り消す。3. リスクの高い瞬間にエクスポージャーを減らす。

次の価格方向を予測する金融的根拠は:オーダーフローや板情報の量、注文キャンセル比率(後述)などの要因により、市場は短い瞬間において「ランダムウォーク」するブラウン運動ではなく、方向性を持っている、という点です。上記の記述は、数学的概念「条件付き確率」の金融分野での言い換えです。

このアルファを手にすることで、マーケットメイカーは価格に対して方向性を持って操作できるようになり、ついに価格変動からも収益を得られるようになります。これは単なるスプレッドを手数料として得るだけではありません。

2. 古典的シグナル入門

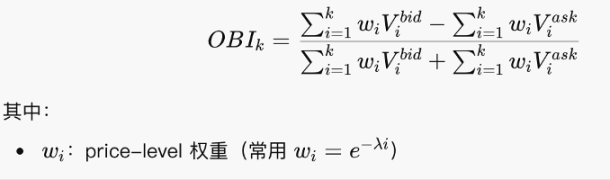

2.1 板情報不均衡: OBI

OBIは、現在の価格水準付近でどちらの側に「より多くの指値注文」があるかを見るもので、標準化された出来高差分統計です。

この式は実は単純で、単なる合計比率のロジックであり、買い注文と売り注文のどちらが優勢かをチェックしています。OBIが1に近づくと、主に買い注文が多く、下側(買い側)が厚いことを示します。-1に近づくと、上側(売り側)が厚いことを示します。0に近づくと、買い売りが比較的対称的でバランスが取れていることを示唆します。

重要なのは、OBIは「静的なスナップショット」である点です。古典的な指標ではありますが、単独では効果がなく、キャンセル比率や板情報の傾きなどと組み合わせて使用する必要があります。

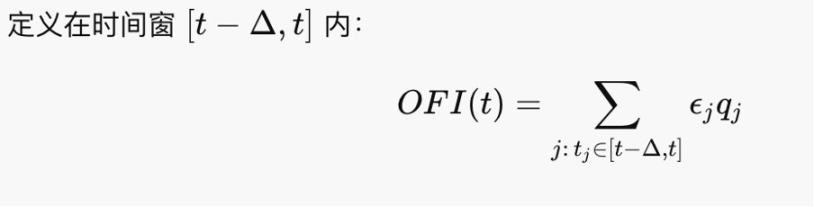

2.2 オーダーフロー不均衡 (OFI)

OFIは、直近の短い期間で誰が積極的に攻撃しているかを見るものです。価格は指値注文ではなく、成行注文によって押し上げられるため、OFIは価格変動の一次的な駆動力です。

正味の出来高のような感じがします。カイル(1985)モデルでは、ΔP≈λ・OFI(λはティック深度)なので、OBIは価格変動を駆動する要因です。

2.3 キュー動態

現在のほとんどの取引所は、最良価格と先着順(FCFS)の原則に基づく連続オークションルールに従っているため、提出された注文は約定するためにキューに並びます。キューは指値注文の状況を表し、それが板情報の状態を決定します。異常な板情報の状態(および注文の補充とキャンセルの状況)は、方向性のある価格変動、すなわちマイクロアルファを示唆します。

キューにおいて注意すべき2つのシナリオ:

1. アイスバーグ: 隠し注文

例:表面には10ロットしか表示されていないが、約定するたびにすぐにさらに10ロットが補充される。実際の意図は1,000ロットかもしれない。第1回で紹介した、マーケットメイカーを困らせてコストを下げる方法は、本質的には手動のアイスバーグです。実際には、一部のプレイヤーが真の注文サイズを隠すためにアイスバーグ注文を使用しています。

2. スプーフィング (偽の注文)

片側に大量の注文を出して「圧力の錯覚」を作り出し、価格が近づく前に素早くキャンセルする。スプーフィングはOBIや傾きなどを汚染し、人為的にキューを厚くし、変動リスクを高めます。さらに、大規模なスプーフィングは市場を威嚇し、価格操作につながる可能性もあります。例えば、ロンドン証券取引所は2015年にスプーフィングを使用して外国為替を操作した人物を摘発したと報じられています。暗号資産の世界でも、マーケットメイカーを困らせるために手動でスプーフィングすることはできますが、注文が実際に約定してしまうと、あなたのエクスポージャーは大きくなってしまいます。

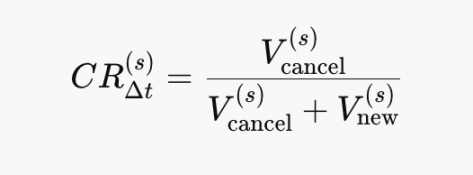

2.4 板情報キャンセル比率 (キャンセル比率)

キャンセル比率は、流動性の「消失率」の推定値です:

キャンセル↑⇒傾き↓⇒λ↑⇒ΔPがより敏感になる。これは不安定性のシグナルであり、OFIに先行します。CR→1: ほぼ純粋なキャンセル。CR→0: ほぼ純粋な補充。今回の数式は単純で、図を見れば解釈できます。

CR↑⟹ 受動的側(指値側)は将来のリスク増加を感知する。また、CRは単独で使用されるのではなく、OFIや他の指標と併用されます。

以上は、ほんの数個の時代遅れの板情報ゲームに過ぎないかもしれませんが、マーケットメイクは急速に進化しています。さらに、株式がオンチェーン化するにつれ、伝統的なマーケットメイカーでさえオンチェーンでのマーケットメイクに手を出すかもしれません。それでも、これらの指標は有用で示唆に富んでいます。

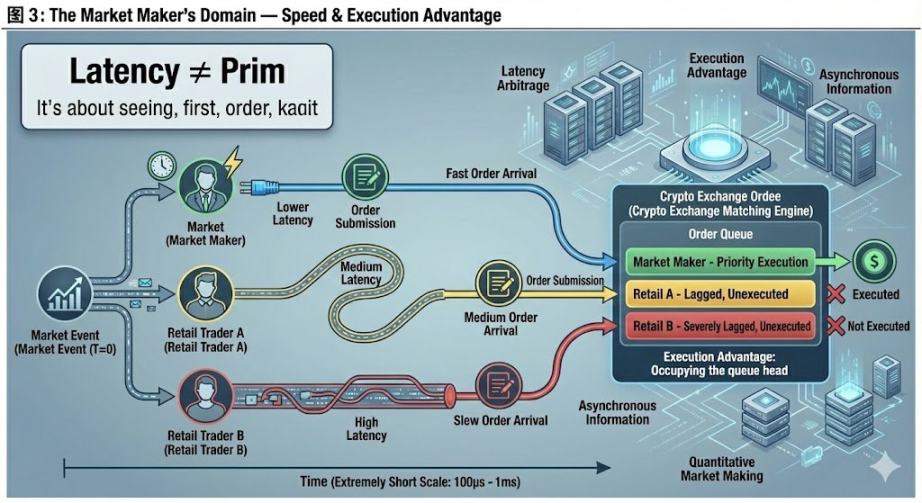

3. マーケットメイカーの絶対領域: 速度

映画などで、インターネット速度が速いファンドほど優位に立つ、という話をよく耳にします。多くのマーケットメイカーはサーバーを取引所サーバーに近づけるために移転することさえあります。なぜでしょうか?最後に、物理的な設備の優位性と、暗号資産取引所特有の「約定の優位性」について議論しましょう。

レイテンシーアービトラージは、将来の価格を予測することではなく、他の人が「反応」する前に、より有利な価格で売買注文を執行することです。理論モデルでは:価格は連続的であり、情報は同期されています。しかし現実には:市場はイベント駆動型であり、情報は非同期的に到着します。なぜ情報が非同期的に到着するのでしょうか?取引所からの価格シグナルを受信し、取引所に注文指示を送信するのには、どちらも時間がかかるからです。これは物理世界の制約です。完全に規制された市場でさえ:異なる取引所、データソース、マッチングエンジン、地理的位置により遅延が生じます。したがって、より高度な設備を持つマーケットメイカーが主導権を握ります。

これはマーケットメイカー自身の能力を試すものであり、他のプレイヤーとはほとんど関係がないため、私はこれを彼らの絶対領域と考えています。

簡単な例:あなたが売りたいとし、市場の最良売り気配値でクォートしているとします。理論的には約定するはずです。しかし私も売りたいと思い、価格を見てクォートするのがあなたより速いため、私が先に注文を約定させます。あなたの在庫は売れ残り、ポジションをニュートラルに戻せなくなります。実際の状況ははるかに複雑です。

興味深いことに、規制がないため、ほぼすべての暗号資産取引所は特定のアカウントに優先約定権を付与することができます。これは基本的に割り込みを許すことです。これは特に小規模な取引所で一般的であり、暗号資産において「インサイダー」であることの重要性を示しています。これはリサーチに匹敵します。安全に執行できるかどうかは、アルファ理論を実践に移すための重要なステップです。

今回の記事は、マーケットメイカーの視点から書いてみようとした試みです。実際の運用は間違いなくもっと複雑です。例えば、動的キューには実践上多くの微妙な詳細が含まれます。専門家からのフィードバックを歓迎します。

あとがき:この記事について一つ残念なのは、タイトルが「マーケットメイクにおける領域拡大」である点です。私は当初、ダイナミックヘッジングとオプションについて議論するつもりでした。なぜなら、これがマーケットメイクにおいて概念的にもっとも難しい側面であり、「領域拡大」の大技に値すると考えたからです。しかし、一日かけて作業し、記事を半分書いた後、どう体系的に説明すればいいかわからなくなったので、マイクロアルファに切り替えました。@agintender には、多くの専門的なヘッジング概念をカバーした記事があります。皆さんもぜひご覧ください。