ABD enflasyonu beklenenden daha yumuşak geldi ve Fed üst üste üçüncü faiz indirimini gerçekleştirdi. Japonya Merkez Bankası, on yıllar sonra ilk kez faiz artırımı yaptı ve bir çöküş tetiklemedi.

Kağıt üzerinde, yıl sonuna doğru makro veriler aylardır olduğundan daha dostane görünüyor.

Basım zamanında, Bitcoin (BTC) 18 Aralık’tan bu yana %4 yükseldi, 22 Aralık’ta kısa süreliğine 90.000$’a tekrar dokundu, ancak sonrasında takıldı kaldı. Parabolik bir yükseliş ayağı yok, sadece kısa bir sıçrama ve ardından dördüncü çeyreği tanımlayan aynı dalgalı aralık.

Yumuşayan makro koşullar ile sönük Bitcoin tepkisi arasındaki uyumsuzluk bir soruyu gündeme getiriyor: Faiz indirimleri ve soğuyan enflasyon bir ralliyi ateşlemeye yetmiyorsa, piyasayı geride tutan ne?

Cevap ayrıntılarda yatıyor: kirlenmiş veriler, hala kısıtlayıcı olan reel getiriler ve Bitcoin’in kendi yapısal kırılganlığı.

Yıldızlı iyi haberler

Kasım ayı TÜFE, herkesin istediği başlığı verdi: Beklenti %3,1’e karşılık yıllık bazda %2,7, çekirdek enflasyon ise %3,0 konsensüsüne karşı %2,6. Bu, 2021’den bu yana en düşük çekirdek enflasyon okuması ve başlık enflasyonunun ilk kez açıkça %2-%3 bandına geri yerleştiği anlamına geliyor.

Ancak, her ciddi makro not aynı soruna işaret ediyor: Altı haftalık hükümet kapanması, Ekim TÜFE’sinin hiç yayınlanmamasına ve Kasım ayı fiyatlarının bir bölümünün gözlemlenmek yerine tahmin edilmesine neden oldu.

Kiralar ve bazı hizmetler, gerçek piyasa okumaları yerine modellenmiş verilere dayanıyordu. Raporlar, bunun temiz bir rejim değişikliği olarak ele alınmaması konusunda uyardı.

Fed Guvernörü John Williams bu şüpheciliğe yaslandı. 19 Aralık tarihli röportaj ve konuşmasında, TÜFE verisini “cesaret verici” olarak nitelendirdi ancak hem enflasyon hem de işsizlik verilerinin kapanışla ilgili boşluklardan dolayı hala bozulduğunu açıkça belirtti.

Ardından, daha fazla indirim için “acil bir ihtiyaç olmadığını” söyledi ve politikayı “iyi dengelenmiş” olarak tanımladı.

Bu, yeşil ışık değil, tam tersi. Faizler düşüyor, ancak Fed bu özel iyi haberin gürültülü olduğunu ve agresif bir gevşeme için tetikleyici olmadığını işaret ediyor.

Bitcoin için, trader’lar tek bir kirlenmiş rapora dayanarak büyük bir likidite dalgasının önüne geçmeye pek olası değil. Piyasalar, Kasım’ın bir sapma mı yoksa gerçek bir yavaşlama mı olduğuna karar vermek için temiz bir Ocak verisini bekliyor.

Reel getiriler hala 2020-21’e hiç benzemiyor

Üç indirim ve yumuşayan enflasyona rağmen, makro altyapı hala sıkı. 10 yıllık TIPS getirisi 22 Aralık itibarıyla yaklaşık %1,9 seviyesinde, Hazine’nin uzun vadeli reel ortalama faizi ise %1,5-%2 bandında.

Bu, 2020 ve 2021’deki negatif reel faizlerin çok üzerinde ve uzun vadeli riskli varlıkların iskonto oranını yüksek tutuyor.

Fed, niceliksel sıkılaştırmayı 1 Aralık’ta sonlandırdı, ancak bu niceliksel genişlemenin (QE) yeniden başladığı anlamına gelmiyor. Banka notları, Hazine ve MBS portföy küçültmesinin durduğunu ve bir sonraki aşamanın, bilanço patlaması değil, sınırlı alımlar yoluyla “rezerv yönetimi” olarak tanımlandığını doğruluyor.

18 Aralık H.4.1 açıklaması, Fed’in toplam varlıklarının yaklaşık 6,56 trilyon dolar civarında olduğunu, geçtiğimiz yıl içinde yaklaşık 350 milyar dolar azaldığını gösteriyor.

Williams, yeni varlık alımlarının “teknik” ve “QE olmadığını” vurgulayarak, bunun risk varlıklarında erime-yükseliş mühendisliği yapmak yerine para piyasalarını düzenli tutmayı amaçladığını belirtti.

Gidiş yönü sıkılaştırmadan daha az sıkılaştırmaya döndü, ancak reel getiriler pozitif kalmaya devam ediyor ve Fed sisteme yeni dolar enjekte etmiyor.

BoJ faiz artırımı: Çapa çıkarıldı, ancak zincir hala gevşek

Japonya Merkez Bankası’nın (BoJ) %0,75’e yükselme hamlesi geniş çapta önceden sinyal verildi ve Guvernör Kazuo Ueda tarafından yavaş normalleşme olarak çerçevelendi. Raporlar, bunun Japonya’nın on yıllardır en yüksek politika faizi olduğunu ve 10 yıllık JGB getirilerinin 26 yılın zirvesine ulaştığını belirtti.

Makro masaları zaten yen taşıma (carry) açısını yazıyor, artırımı “yapısal olarak önemli” olarak nitelendiriyor ve eğer piyasalar daha fazla artırım fiyatlamaya başlarsa, bunun Bitcoin dahil küresel varlıklarda taşıma işlemlerinin bozulmasına ve zorunlu risk azaltmaya yol açabileceğini not ediyor.

Şu anda, Ueda’nın kademeliliği vurgulaması nedeniyle yen aslında tekrar zayıfladı. Bu, trader’lara nefes alma alanı tanıyor ancak sistemde gizli stres bırakıyor. BoJ sıfır faiz çapasını çıkardı ama henüz zinciri çekmedi.

Trader’lar, gerçek bir taşıma sıkışmasının %20 ila %30’luk düşüşler tetikleyebileceğini biliyor, bu da ilk artırım havai fişeksiz gerçekleşti diye hemen kaldıraçlı pozisyon almaya isteksiz olmalarına neden oluyor.

Bitcoin’in kendi likiditesi tükeniyor

Makro koşullar sönük tepkinin bir kısmını açıklıyor, ancak Bitcoin’in iç yapısı geri kalanını açıklıyor.

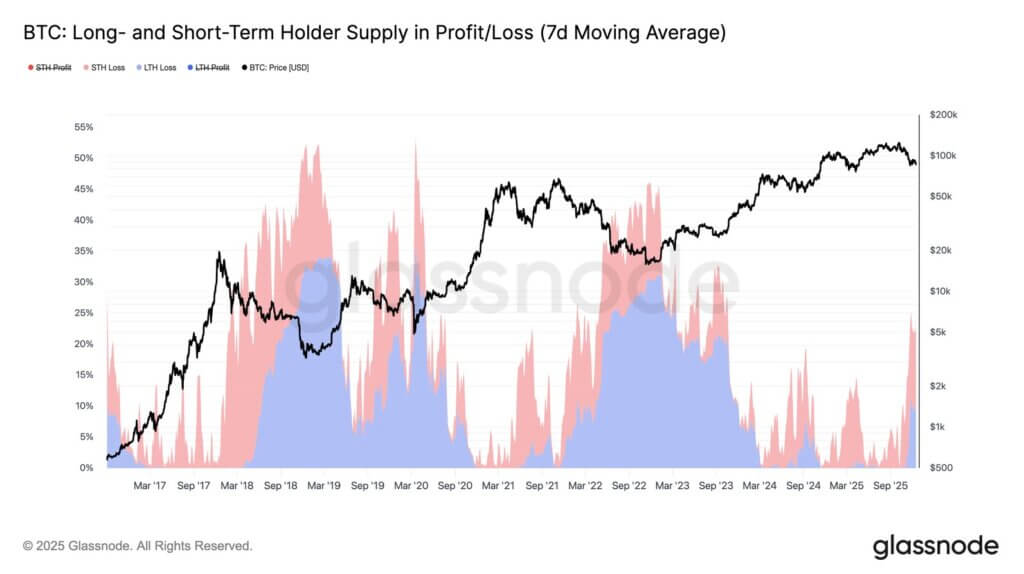

Glassnode’in 50. Hafta notu, BTC’nin dalgalı bir aralıkta sıkıştığını yaklaşık 93.000$ ile 120.000$ arasında ağır batık (su altında) arz, azalan talep ve fiyat her sıçradığında artan zarar realizasyonu nedeniyle tanımlıyor.

Bitcoin’in toplam %2’lik piyasa derinliği, 2025 zirvesinden yaklaşık %30 düşerek, Ekim başında yaklaşık 766 milyon dolardan Aralık başında 569 milyon dolar civarına geriledi; tam da ETF çıkışlarının Kasım’da 3,5 milyar dolara ulaştığı sırada.

Ayrıca, alım likiditesi “tükeniyor”, coin’ler çoğunlukla mevcut oyuncular arasında dönüyor ve yeni sermaye tarafından emilmiyor.

Ekim’deki 126.000$’a yükseliş, “iyi haberlerin” çoğunu önceden fiyatladı. Geriye kalan, incelen derinlik, dalgalı ETF akışları ve spot fiyatın üzerinde ağır bir batık arz bandı olan bir piyasa.

Bunun 2026 için anlamı

Makro veriler artık düşmanca değil, ancak aynı zamanda 2020-21’i kaçınılmaz hissettiren türden, net, bilanço odaklı bir patlama da değil.

Yumuşak enflasyon ve üç Fed indirimi normalde roket yakıtı olurdu, ancak bu sefer TÜFE verisi bozulmuş, Fed “acele yok” sinyali veriyor ve reel getiriler pozitif kalmaya devam ediyor. QT’den nötr politikaya geçiş henüz gerçek bir likidite dalgasına dönüşmedi.

BoJ’nin on yıllardır ilk zirve faiz artırımı, küresel taşıma işlemlerini besleyen psikolojik sıfır faiz çapasını kaldırdı ve tüm kaldıraçlı risk işlemlerinin üzerinde bir tehdit olarak duruyor.

Kripto içinde, piyasa ya temiz bir makro kırılmayı ya da gerçekten yeni bir likiditeyi bekliyor, sadece bir “iyi” başlık değil.

Bitcoin, yarı olgun bir makro varlık gibi davranıyor, koşullara duyarlı ancak patlayıcı değil. Yumuşayan veriler ile hala sıkı reel koşullar arasındaki bu boşlukta, beklenen patlama gerçekleşmiyor.

Bitcoin 90.000$’da takıldı çünkü o “mükemmel” enflasyon raporu devasa bir veri hatası gizliyor yazısı ilk olarak CryptoSlate‘te yayınlandı.