L’inflazione statunitense è risultata più debole del previsto, e la Fed ha effettuato il suo terzo taglio consecutivo dei tassi. La Banca del Giappone ha alzato i tassi per la prima volta in tre decenni senza innescare un crollo.

Sulla carta, il quadro macroeconomico verso fine anno appare più favorevole di quanto non lo sia stato da mesi.

Al momento della stampa, Bitcoin (BTC) è salito del 4% dal 18 dicembre, toccando brevemente nuovamente i $90.000 il 22 dicembre, per poi arrestarsi. Nessuna spinta parabolica, solo un breve picco, seguito dallo stesso andamento volatile che ha caratterizzato il quarto trimestre.

La discrepanza tra condizioni macro più morbide e la risposta contenuta di Bitcoin solleva una domanda: se i tagli dei tassi e l’inflazione in calo non sono sufficienti per innescare un rally, cosa sta frenando il mercato?

La risposta sta nei dettagli: dati contaminati, rendimenti reali ancora restrittivi e la fragilità strutturale intrinseca di Bitcoin.

Buone notizie con asterischi

L’IPC di novembre ha fornito il titolo che tutti volevano: +2,7% su base annua rispetto al +3,1% atteso, con il core al +2,6% contro un consenso del +3,0%. Questo ha segnato la lettura core più bassa dal 2021 e la prima volta in cui l’inflazione generale si è chiaramente riposizionata all’interno della banda 2%-3%.

Tuttavia, ogni seria analisi macro segnala lo stesso problema: la chiusura del governo di sei settimane ha fatto sì che l’IPC di ottobre non sia mai stato pubblicato, e una parte dei prezzi di novembre è stata stimata piuttosto che osservata.

Gli affitti e alcuni servizi si sono basati su dati modellati piuttosto che su letture effettive del mercato. I rapporti hanno messo in guardia dal considerare questo un cambiamento di regime netto.

Il governatore della Fed John Williams ha sposato questo scetticismo. Nella sua intervista e discorso del 19 dicembre, ha definito il dato IPC “incoraggiante” ma ha esplicitamente notato che sia i dati sull’inflazione che quelli sulla disoccupazione rimangono distorti dalle lacune legate alla chiusura.

Ha poi affermato che “non c’è un bisogno immediato” di ulteriori tagli e ha descritto la politica come “ben bilanciata”.

Questo è l’opposto di un via libera. I tassi stanno scendendo, ma la Fed sta segnalando che questa particolare buona notizia è rumorosa e non un innesco per un allentamento aggressivo.

Per Bitcoin, è improbabile che i trader anticipino un’ondata massiccia di liquidità basandosi su un singolo rapporto contaminato. I mercati stanno aspettando un dato pulito di gennaio prima di decidere se novembre sia stato un’anomalia o un vero e proprio rallentamento.

I rendimenti reali non assomigliano ancora al 2020-21

Anche dopo tre tagli e un’inflazione più morbida, il quadro macroeconomico rimane stretto. Il rendimento dei TIPS a 10 anni è intorno all’1,9% al 22 dicembre, mentre il tasso reale a lungo termine del Tesoro si attesta in media nella fascia 1,5%-2%.

Questo è di gran lunga superiore ai tassi reali negativi del 2020 e 2021, e mantiene elevato il tasso di sconto sugli asset rischiosi a lunga durata.

La Fed ha terminato il quantitative tightening il 1° dicembre, ma ciò non significa che il quantitative easing (QE) sia ripreso. Le note delle banche confermano che il runoff di Treasury e MBS si è fermato, con la fase successiva descritta come “gestione delle riserve” tramite acquisti limitati, non un’espansione del bilancio.

Il comunicato H.4.1 del 18 dicembre mostra le attività totali della Fed intorno ai 6,56 trilioni di dollari, in calo di circa 350 miliardi di dollari nell’ultimo anno.

Williams ha sottolineato che i nuovi acquisti di asset sono “tecnici” e “non QE”, mirati a mantenere ordinati i mercati monetari piuttosto che a progettare un rialzo degli asset rischiosi.

La direzione è passata dal restringimento a un minore restringimento, ma i rendimenti reali rimangono positivi, e la Fed non sta immettendo nuovi dollari nel sistema.

L’aumento della BoJ: ancora salda, ma la catena è ancora allentata

La mossa della Banca del Giappone (BoJ) di portare lo 0,75% è stata ampiamente anticipata e inquadrata dal governatore Kazuo Ueda come una lenta normalizzazione. I rapporti hanno notato che questo segna il tasso di politica giapponese più alto in tre decenni, con i rendimenti dei JGB a 10 anni che hanno raggiunto un massimo di 26 anni.

Le scrivanie macro stanno già scrivendo dell’angolo yen-carry, definendo l’aumento “strutturalmente importante”, notando che se i mercati iniziano a prezzare ulteriori rialzi, ciò potrebbe innescare lo smantellamento dei carry-trade e una forzata riduzione del rischio su tutti gli asset globali, incluso Bitcoin.

In questo momento, lo yen si è effettivamente indebolito di nuovo perché Ueda ha enfatizzato il gradualismo. Questo dà ai trader un po’ di respiro ma lascia uno stress latente nel sistema. La BoJ ha rimosso l’ancora del tasso zero ma non ha ancora dato una strappata alla catena.

I trader sanno che una vera e propria stretta sui carry può innescare ribassi del 20% al 30%, rendendoli riluttanti a leva solo perché il primo aumento è avvenuto senza fuochi d’artificio.

La liquidità interna di Bitcoin si sta esaurendo

Le condizioni macro spiegano parte della risposta contenuta, ma la struttura interna di Bitcoin spiega il resto.

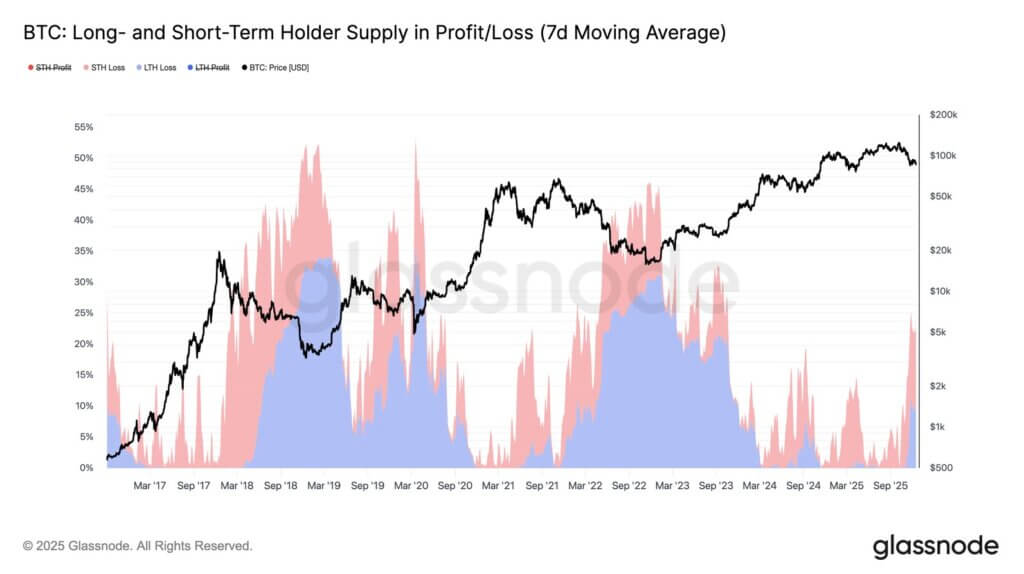

La nota della Settimana 50 di Glassnode descrive BTC come range-bound a causa della forte offerta in perdita tra circa $93.000 e $120.000, della domanda in calo e della crescente realizzazione delle perdite ogni volta che il prezzo sale.

La profondità di mercato aggregata del 2% di Bitcoin è diminuita di circa il 30% dal suo picco del 2025, passando da circa 766 milioni di dollari all’inizio di ottobre a circa 569 milioni di dollari all’inizio di dicembre, proprio mentre le uscite dagli ETF hanno raggiunto i 3,5 miliardi di dollari a novembre.

Inoltre, la liquidità d’acquisto si sta “esaurendo”, con le monete che circolano principalmente tra i giocatori esistenti piuttosto che essere assorbite da nuovo capitale.

La corsa di ottobre a $126.000 ha già scontato gran parte delle “buone notizie”. Ciò che rimane è un mercato con una profondità che si assottiglia, flussi ETF volatili e una pesante fascia di offerta in perdita sopra lo spot.

Cosa significa questo per il 2026

Il quadro macro non è più ostile, ma non è nemmeno il tipo di boom inequivocabile, guidato dal bilancio, che ha fatto sembrare inevitabile il 2020-21.

Un’inflazione morbida e tre tagli della Fed sarebbero normalmente carburante per razzi, ma questa volta i dati CPI sono distorti, la Fed segnala “nessuna fretta” e i rendimenti reali rimangono positivi. Il passaggio dal QT a una politica neutrale non si è ancora trasformato in una vera ondata di liquidità.

Il primo aumento della BoJ a un massimo di 30 anni ha rimosso l’ancora psicologica del tasso zero che alimentava i carry trade globali, mantenendo una minaccia sopra tutti gli scambi di rischio con leva.

All’interno del crypto, il mercato sta aspettando o una rottura macro pulita o una liquidità genuinamente nuova, non solo un altro titolo “buono”.

Bitcoin si comporta come un asset macro semi-matura, reattivo alle condizioni ma non esplosivo. In quel divario tra dati più morbidi e condizioni reali ancora strette, il boom atteso non si materializza.

Il post Bitcoin si è fermato a $90.000 perché quel rapporto sull’inflazione “perfetto” nasconde un enorme errore nei dati è apparso per primo su CryptoSlate.