Bitcoin ETF başlıkları, “rekor girişler”, “şimdiye kadarki en büyük çıkışlar” ve “kurumların satışı” gibi ifadelerle bir skor tablosuna dönüştü. Sorun şu ki, çoğu haber tek bir günü veya tek bir fonu izole ediyor.

Birikimli akışlar, fon grupları ve saklama altyapısı bağlamı olmadan, spot Bitcoin’in ne kadarının gerçekten el değiştirdiği veya kurumların gerçekte ne yaptığı hakkında çok az şey söylüyorlar.

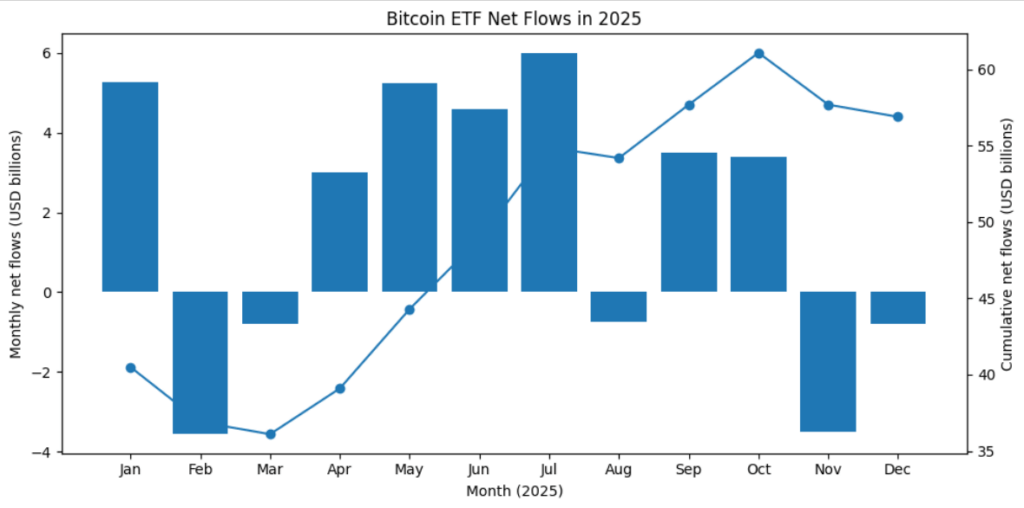

Son dalgalanmayı ele alalım. ABD’de işlem gören spot Bitcoin ETF’leri 24 Aralık’ta yaklaşık 175 milyon dolarlık net çıkış gördü ve üst üste beş negatif seansı tamamladı.

Bu kasvetli görünüyor, ancak uzaktan bakıldığında kompleksin hala yaklaşık 113,8 milyar dolarlık varlığa sahip olduğu ve Ocak 2024’ten bu yana yaklaşık 56,9 milyar dolarlık birikimli net giriş elde ettiği görülüyor. “Yatırımcıların çıkışa yöneldiği” hakkındaki kırmızı bir başlık, dolaşımdaki ETF varlıklarının yaklaşık %0,1’lik bir hareketini tanımlıyor.

Farside Investors‘ın verileri, Aralık sonu itibarıyla, yalnızca BlackRock‘un IBIT’inin başlangıcından bu yana 62 milyar dolardan fazla aldığını, ABD spot ETF grubunun ise topluca GBTC çıkışlarında yaklaşık 25 milyar doları telafi ettiğini gösteriyor.

Bu, bir dizi rekor günlük geri alımın şimdiye kadar yapısal olarak pozitif bir akış tablosunu zedelediği, ancak tersine çevirmediği anlamına geliyor.

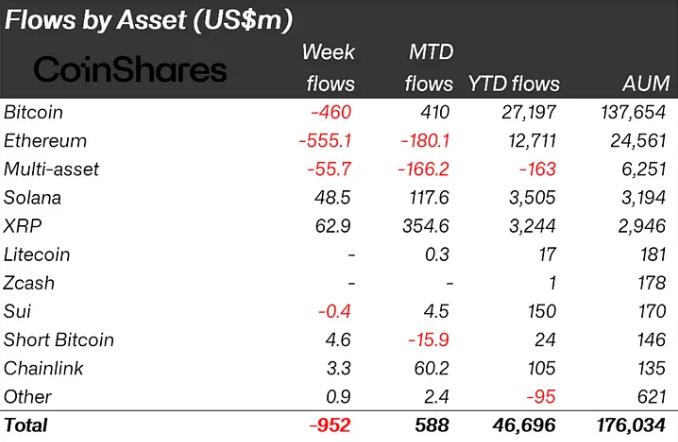

Aynı “uzaktan bakma” kuralı küresel olarak da geçerli. CoinShares, dünya çapındaki kripto ETF’lerinin ve ETP’lerinin Ekim başında tek bir haftada rekor 5,95 milyar dolar çektiğini bildirdi; yalnızca Bitcoin ürünleri 3,55 milyar doları oluşturuyordu.

Aylık incelemeler, Ekim ayındaki net kripto ETP girişlerinin 7,6 milyar dolara ulaştığını gösteriyor.

Kasım ayında yalnızca negatif bir akış başlığı gören bir yatırımcı, dijital varlık ürünlerinin haftalık 1,94 milyar dolarlık bir çıkış kaydettiği sırada, bunun uzun bir yükselişin ardından geldiğini ve toplam ETP varlıklarının %3’ünden azını temsil ettiğini kaçırırdı.

Akışların hangi fonlarda olduğu da önemli. IBIT, Kasım ayında rekor günlük çıkış yaşadığında, diğer ABD spot fonları zaten yüz milyonlarca dolarlık geri alım görmüştü, bazı yeni ve daha ucuz ürünler ise varlık çekmeye devam ediyordu.

ABD spot grubunun ilk yılı bu rotasyon etkisini not ediyor: GBTC’nin tek başına rakiplerine 21 milyar dolardan fazla kaybetmesine rağmen, ABD spot Bitcoin ETF’lerinde bir yıl sonra yaklaşık 36 milyar dolarlık net giriş.

Günlük bazda, bu çapraz akımlar, kompleks kabaca düz veya daha büyük bir dönemde pozitif olduğunda, tek bir sembolden “rekor çıkışlar” hakkında başlıklar üretebilir.

Gürültüden kaçınmak için toplulaştırma önemli

Saklama ve altyapı bir başka karışıklık katmanı ekliyor.

Giriş ve çıkışlar, fonun performansını değil, fona giren veya çıkan parayı ölçer. Akışlar genellikle yatırımcıların Bitcoin inancında toptan bir değişiklikten ziyade ücretler, vergi düşünceleri ve marka temelinde ürünler arasında geçiş yaptığını yansıtır.

Her ETF doları anında bir spot satın alma oluşturmaz. Bazı ihraççılar vadeli işlemlerle hedge eder veya dahili piyasa yapıcı envanteri kullanır, bu nedenle basit “X$ giriş, X$ ekstra alım baskısına eşittir” modeli çöker.

Piyasa verilerini anlamaya çalışan okuyucular için tekrarlanabilir bir çerçeve toplulaştırma ile başlar.

Tek bir günle ilgili herhangi bir başlık, kümülatif haftalık veya aylık akışlara ve başlangıçtan bu yana birikimli net akışlara karşı kontrol edilmelidir.

İkincisi, akışlar, varlıkların ekosistemden ayrılıp ayrılmadığını veya sadece daha ucuz bir ürüne taşınıp taşınmadığını görmek için grup düzeyinde görüntülenmelidir. Üçüncüsü, akışlar toplam ETF AUM, Bitcoin’in piyasa değeri ve günlük işlem hacmi ile ölçeklendirilmelidir.

Çoğu gün, “rekor” ETF geri alımları bile Bitcoin’in yıllık trilyonlarca dolarlık cirosunun yanında küçük kalır.

Son olarak, akış verileri piyasa yapısı ile birleştirilmelidir. Fiyat, büyük girişlerde, bunlar hedge edilmiş yaratımları veya kısa baz işlemini yansıtıyorsa düşebilir. Bu geri alımlar, satış tarafı arzının sınırlı olduğu sıkı bir piyasada kar realizasyonundan kaynaklanıyorsa, çıkışlarda yükselebilir.

Bitcoin ETF’lerinin kan kaybettiğini, altcoin ETP’lerinin ise sermaye çektiğini gösteren haftalık raporlar, akışların genellikle kurumsal talep için ikili bir açma-kapama düğmesinden ziyade kripto içi rotasyonla ilgili olduğunu vurguluyor.

Sonuç olarak, Bitcoin ETF akış başlıkları işe yaramaz değil, ancak tek başlarına eksiktir. Doğru kullanıldığında, geleneksel fonların, varlık yöneticilerinin ve perakende aracı kurum platformlarının haftalar ve aylar boyunca nasıl tahsis yaptığına bir pencere sunarlar.

Tembelce kullanıldığında, gürültü haline gelirler ve okuyucuları, kümülatif grafikte zar zor kaydedilen ani değişimlere aşırı tepki vermeye davet ederler.

Bitcoin ETF “rekor çıkışları” aldatıcı çünkü kripto ürünleri 2025’te 46,7 milyar dolar emdi yazısı ilk olarak CryptoSlate‘te yayınlandı.