As manchetes sobre ETFs de Bitcoin viraram um placar com “entradas recordes”, “maiores saídas de todos os tempos” e “instituições descarregando”. O problema é que a maioria das reportagens isola um único dia ou um único fundo.

Sem o contexto dos fluxos cumulativos, das coortes de fundos e da infraestrutura de custódia, elas dizem muito pouco sobre quanto Bitcoin spot está realmente mudando de mãos, ou o que as instituições estão realmente fazendo.

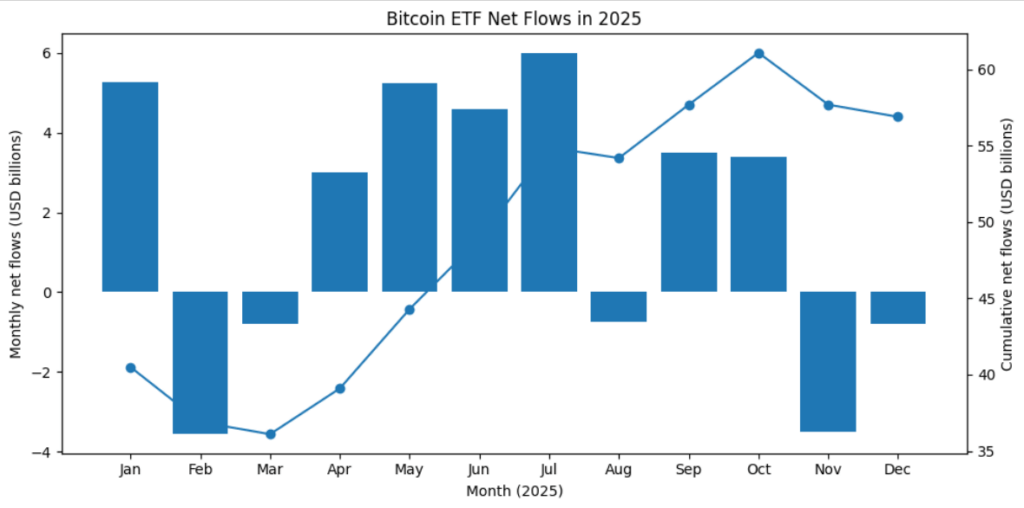

Veja a última oscilação. Os ETFs de Bitcoin spot negociados nos EUA registraram cerca de US$ 175 milhões em saídas líquidas em 24 de dezembro, encerrando cinco sessões negativas seguidas.

Parece sombrio, mas ao ampliar a visão, mostra que o complexo ainda detém aproximadamente US$ 113,8 bilhões em ativos e tem entradas líquidas cumulativas de quase US$ 56,9 bilhões desde janeiro de 2024. Uma manchete vermelha sobre “investidores indo para as saídas” descreve um movimento de cerca de 0,1% dos ativos pendentes dos ETFs.

Dados da Farside Investors mostram que, até o final de dezembro, o IBIT da BlackRock sozinho havia captado mais de US$ 62 bilhões desde o lançamento, com a coorte de ETFs spot dos EUA compensando coletivamente cerca de US$ 25 bilhões em saídas do GBTC.

Isso significa que um aglomerado de resgates diários recordes até agora amassou, mas não reverteu, um quadro de fluxo estruturalmente positivo.

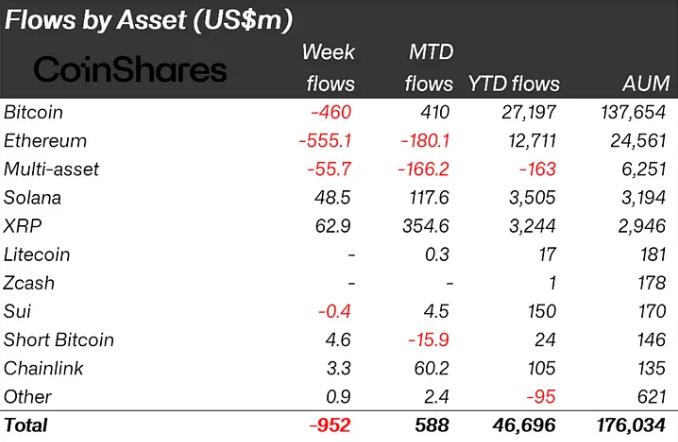

A mesma regra de “ampliar a visão” se aplica globalmente. A CoinShares relatou que ETFs e ETPs de cripto em todo o mundo captaram um recorde de US$ 5,95 bilhões em uma única semana no início de outubro, com produtos de Bitcoin sozinhos respondendo por US$ 3,55 bilhões.

Revisões mensais mostram que as entradas líquidas de ETPs de cripto em outubro atingiram US$ 7,6 bilhões.

Um trader que só viu uma manchete de fluxo negativo em novembro, quando produtos de ativos digitais registraram uma saída semanal de US$ 1,94 bilhão, perderia o fato de que isso veio após uma longa alta e representou menos de 3% do total de ativos dos ETPs.

Também importa em quais fundos os fluxos estão. Quando o IBIT sofreu uma saída diária recorde em novembro, outros fundos spot dos EUA já haviam visto centenas de milhões em resgates, enquanto alguns produtos mais novos e baratos continuaram a atrair ativos.

O primeiro ano da coorte spot dos EUA observa este efeito de rotação: aproximadamente US$ 36 bilhões de entradas líquidas entre os ETFs de Bitcoin spot dos EUA após um ano, mesmo enquanto o GBTC sozinho perdeu mais de US$ 21 bilhões para concorrentes.

Dia a dia, essas correntes cruzadas podem produzir manchetes sobre “saídas recordes” de um único ticker quando o complexo está aproximadamente estável, ou positivo em um período maior.

A agregação é importante para evitar ruído

A custódia e a infraestrutura adicionam outra camada de confusão.

Entradas e saídas medem o dinheiro entrando ou saindo de um fundo, não o desempenho do ativo subjacente. Os fluxos frequentemente refletem investidores migrando entre produtos com base em taxas, considerações fiscais e marca, em vez de uma mudança generalizada na convicção sobre o Bitcoin.

Nem todo dólar de ETF cria uma compra spot imediata. Alguns emissores fazem hedge com futuros ou usam inventário interno de market making, então o modelo simples de “US$ X em entradas equivale a US$ X de pressão de compra extra” se desfaz.

Para leitores tentando dar sentido ao mercado, uma estrutura repetível começa com a agregação.

Qualquer manchete sobre um único dia deve ser verificada em relação aos fluxos semanais ou mensais móveis e aos fluxos líquidos cumulativos desde o lançamento.

Segundo, os fluxos devem ser vistos no nível da coorte para ver se os ativos estão saindo do ecossistema ou simplesmente se movendo para um produto mais barato. Terceiro, os fluxos devem ser dimensionados pelo AUM total do ETF, pela capitalização de mercado do Bitcoin e pelo volume de negociação diário.

Na maioria dos dias, mesmo resgates “recordes” de ETFs são pequenos em comparação com os trilhões em giro anual do Bitcoin.

Finalmente, os dados de fluxo devem ser combinados com a estrutura de mercado. O preço pode cair com grandes entradas se elas refletirem criações com hedge ou uma operação de base curta. Ele pode subir com saídas se esses resgates forem impulsionados pela realização de lucros em um mercado apertado com oferta limitada do lado vendedor.

Relatórios semanais mostrando ETFs de Bitcoin sangrando enquanto ETPs de altcoins atraem capital destacam que os fluxos frequentemente são sobre rotação intra-cripto, em vez de um interruptor binário liga/desliga para a demanda institucional.

A conclusão é que as manchetes sobre fluxos de ETFs de Bitcoin não são inúteis, mas são incompletas por si só. Usadas corretamente, elas oferecem uma janela sobre como fundos tradicionais, gestores de patrimônio e plataformas de corretagem de varejo estão alocando ao longo de semanas e meses.

Usadas de forma preguiçosa, elas se tornam ruído, induzindo os leitores a reagir exageradamente a flutuações que mal se registram no gráfico cumulativo.

O post As “saídas recordes” de ETFs de Bitcoin são enganosas, pois produtos de cripto absorveram US$ 46,7 bilhões em 2025 apareceu primeiro em CryptoSlate.