ビットコインETFの見出しは、「過去最高の資金流入」「史上最大の資金流出」「機関投資家による売り浴びせ」といったスコアボードと化しています。問題は、多くの記事が単独の一日や単一のファンドのみに焦点を当てていることです。

累積的な資金流動、ファンド群、およびカストディの仕組みに関する文脈がなければ、実際にどの程度の現物ビットコインが取引されているのか、あるいは機関投資家が本当に何をしているのかについて、ほとんど何も語っていません。

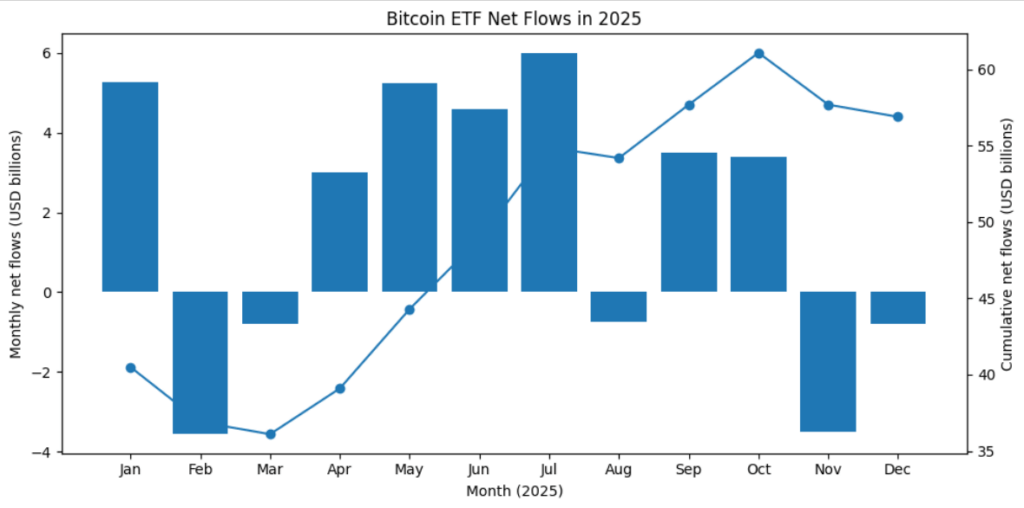

直近の動揺を例にとりましょう。米国で取引される現物ビットコインETFは、12月24日に約1億7500万ドルの純流出を記録し、これで5日連続のマイナスセッションとなりました。

一見すると厳しい状況に見えますが、視野を広げると、このETF群は依然として約1138億ドルの資産を保有し、2024年1月以降の累積純流入額は約569億ドルに達しています。「投資家が出口に向かっている」という赤い見出しは、未償還ETF資産の約0.1%というわずかな動きを描写しているに過ぎません。

Farside Investorsのデータによると、12月下旬の時点で、ブラックロックのIBIT単体で開始以来620億ドル以上の資金流入があり、米国の現物ETF群全体では、GBTCからの流出額約250億ドルを相殺しています。

これは、一連の過去最高レベルの日次償還は、構造的にプラスの資金流動の全体像に傷をつけたものの、逆転させるには至っていないことを意味します。

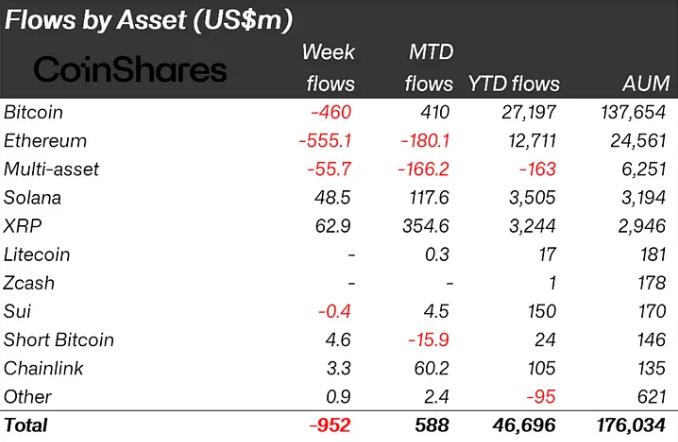

同じ「視野を広げる」ルールは世界的にも当てはまります。CoinSharesの報告によると、世界中の暗号資産ETFおよびETPは、10月上旬の単独週で過去最高の59.5億ドルの資金流入を記録し、ビットコイン関連商品だけで35.5億ドルを占めました。

月次レビューでは、10月の暗号資産ETPの純流入額が76億ドルに達したことが示されています。

デジタル資産商品が週間で19.4億ドルの流出を記録した11月に、マイナスの資金流動の見出しだけを見たトレーダーは、それが長期的な上昇の後に起こり、ETP総資産の3%未満を占める動きであったことを見逃すでしょう。

また、資金がどのファンドに流れているかも重要です。IBITが11月に過去最高の日次流出に見舞われた際、他の米国現物ファンドはすでに数億ドルの償還を経験していましたが、一方で、より新しく手数料の安い商品は資産を集め続けていました。

米国現物ETF群の最初の1年は、このローテーション効果を示しています。GBTC単体で競合他社に210億ドル以上を失ったにもかかわらず、米国現物ビットコインETF全体では1年後に約360億ドルの純流入がありました。

日々の動きでは、こうした複雑な流れが、ETF群全体の資金流動が概ね横ばい、あるいはより長い期間で見ればプラスであるにもかかわらず、単一の銘柄からの「過去最高の流出」という見出しを生み出すことがあります。

ノイズを避けるには集計が重要

カストディとその仕組みは、さらなる混乱の層を加えます。

資金流入と流出は、ファンドに入るか出る資金を測定するものであり、原資産のパフォーマンスを測定するものではありません。資金流動は、多くの場合、ビットコインへの確信の根本的な変化ではなく、手数料、税務上の考慮、ブランドに基づいて商品間を移動する投資家を反映しています。

ETFへの1ドルごとが、即時の現物購入を生み出すわけではありません。一部の発行者は先物でヘッジしたり、内部のマーケットメイキング在庫を使用したりするため、「Xドルの流入はXドルの追加買い圧力に等しい」という単純なモデルは成り立ちません。

市場の動きを理解しようとする読者にとって、再現可能な枠組みは集計から始まります。

単独の一日に関する見出しは、週次または月次のローリング資金流動、および開始以来の累積純資金流動と照らし合わせて確認すべきです。

第二に、資金流動はファンド群レベルで見て、資産がエコシステムから流出しているのか、それとも単により安価な商品に移動しているのかを判断する必要があります。第三に、資金流動はETFの総資産運用額(AUM)、ビットコインの時価総額、および日次取引高に対してスケーリングして評価すべきです。

ほとんどの日において、「過去最高」のETF償還でさえ、ビットコインの年間取引高である数兆ドルと比べれば小さなものです。

最後に、資金流動データは市場構造と組み合わせて考える必要があります。価格は、ヘッジされた設定やショート・ベーシス取引を反映した大きな流入があっても下落する可能性があります。また、売り側の供給が限られた逼迫した市場で利益確定が行われた結果として償還が起こった場合、流出局面でも価格は上昇する可能性があります。

ビットコインETFが資金流出している一方でアルトコインETPが資金を集めていることを示す週次報告は、資金流動が機関投資家の需要のオン・オフスイッチという二元的なものではなく、多くの場合、暗号資産内部での資金のローテーションに関するものであることを浮き彫りにしています。

結論として、ビットコインETFの資金流動に関する見出しは無意味ではありませんが、それだけでは不完全です。適切に使用すれば、伝統的なファンド、資産運用会社、および小売証券プラットフォームが数週間から数ヶ月にわたってどのように資金を配分しているかを垣間見る窓となります。

安易に使用すれば、それはノイズとなり、累積チャート上ではほとんど認識できないような小さな変動に読者が過剰反応することを招きます。

この記事 ビットコインETFの「過去最高の流出」は欺瞞的、暗号資産商品は2025年に467億ドルを吸収 は、最初に CryptoSlate に掲載されました。