Los titulares sobre los ETF de Bitcoin se han convertido en un marcador con «entradas récord», «mayores salidas de la historia» e «instituciones deshaciéndose». El problema es que la mayoría de las noticias aíslan un solo día o un solo fondo.

Sin el contexto de los flujos acumulados, las cohortes de fondos y la infraestructura de custodia, dicen muy poco sobre cuánto Bitcoin spot está realmente cambiando de manos o qué están haciendo realmente las instituciones.

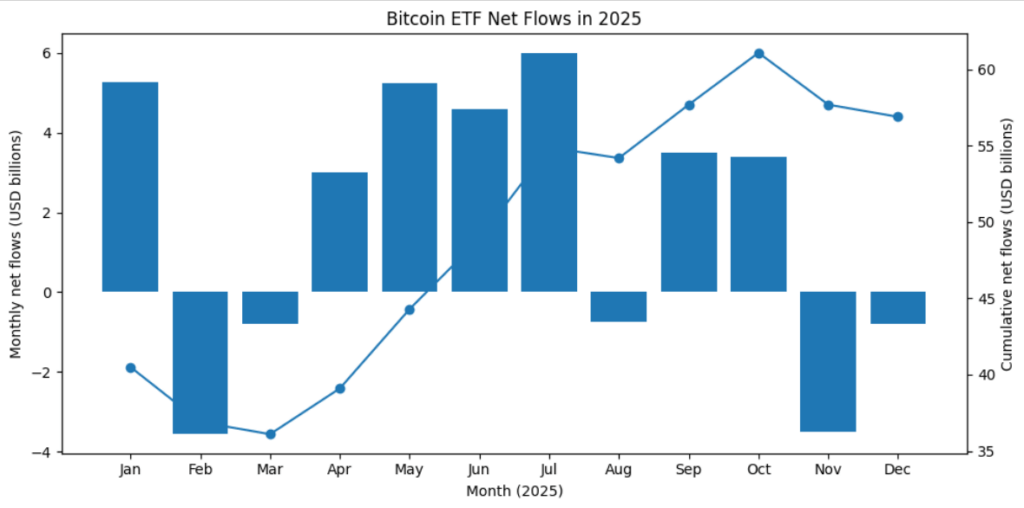

Tomemos la última fluctuación. Los ETF spot de Bitcoin negociados en EE. UU. registraron aproximadamente 175 millones de dólares en salidas netas el 24 de diciembre, culminando cinco sesiones negativas consecutivas.

Parece sombrío, pero al alejar la vista se observa que el conjunto aún mantiene aproximadamente 113 800 millones de dólares en activos y tiene entradas netas acumuladas de casi 56 900 millones de dólares desde enero de 2024. Un titular rojo sobre «los inversores dirigiéndose a las salidas» describe un movimiento de alrededor del 0,1 % de los activos pendientes del ETF.

Los datos de Farside Investors muestran que, a finales de diciembre, solo el IBIT de BlackRock había captado más de 62 000 millones de dólares desde su lanzamiento, y que la cohorte de ETF spot de EE. UU. compensó colectivamente aproximadamente 25 000 millones de dólares en salidas de GBTC.

Eso significa que un grupo de reembolsos diarios récord ha mermado, pero no revertido, hasta ahora, un panorama de flujos estructuralmente positivo.

La misma regla de «alejar la vista» se aplica a nivel global. CoinShares informó que los ETF y ETP de criptomonedas en todo el mundo captaron un récord de 5 950 millones de dólares en una sola semana a principios de octubre, y que los productos de Bitcoin por sí solos representaron 3 550 millones de dólares.

Las revisiones mensuales muestran que las entradas netas de ETP de criptomonedas en octubre alcanzaron los 7 600 millones de dólares.

Un trader que solo viera un titular de flujo negativo en noviembre, cuando los productos de activos digitales registraron una salida semanal de 1 940 millones de dólares, se perdería que esto ocurrió después de una larga subida y representaba menos del 3 % del total de activos de los ETP.

También importa en qué fondos están los flujos. Cuando el IBIT sufrió una salida diaria récord en noviembre, otros fondos spot de EE. UU. ya habían visto cientos de millones en reembolsos, mientras que algunos productos más nuevos y baratos continuaban atrayendo activos.

El primer año de la cohorte spot de EE. UU. refleja este efecto de rotación: aproximadamente 36 000 millones de dólares de entradas netas en los ETF spot de Bitcoin de EE. UU. después de un año, incluso cuando solo el GBTC perdió más de 21 000 millones de dólares frente a sus rivales.

Día a día, esas corrientes cruzadas pueden generar titulares sobre «salidas récord» de un solo ticker cuando el conjunto está aproximadamente plano, o es positivo durante un período más largo.

La agregación importa para evitar el ruido

La custodia y la infraestructura añaden otra capa de confusión.

Las entradas y salidas miden el dinero que entra o sale de un fondo, no el rendimiento del activo subyacente. Los flujos a menudo reflejan a inversores migrando entre productos basándose en comisiones, consideraciones fiscales y marca, en lugar de un cambio generalizado en la convicción sobre Bitcoin.

No cada dólar de ETF genera una compra spot inmediata. Algunos emisores cubren con futuros o utilizan inventario interno de creación de mercado, por lo que el simple modelo de «$X en entradas equivale a $X de presión de compra adicional» se desmorona.

Para los lectores que intentan dar sentido al mercado, un marco repetible comienza con la agregación.

Cualquier titular sobre un solo día debe contrastarse con los flujos semanales o mensuales móviles y los flujos netos acumulados desde el lanzamiento.

En segundo lugar, los flujos deben verse a nivel de cohorte para comprobar si los activos están abandonando el ecosistema o simplemente se trasladan a un producto más barato. En tercer lugar, los flujos deben escalarse por el AUM total del ETF, la capitalización de mercado de Bitcoin y el volumen de negociación diario.

En la mayoría de los días, incluso los reembolsos «récord» de ETF son pequeños en comparación con los billones de facturación anual de Bitcoin.

Finalmente, los datos de flujo deben combinarse con la estructura del mercado. El precio puede caer con grandes entradas si estas reflejan creaciones cubiertas o una operación de base corta. Puede subir con salidas si esos reembolsos son impulsados por la toma de ganancias en un mercado ajustado con oferta de venta limitada.

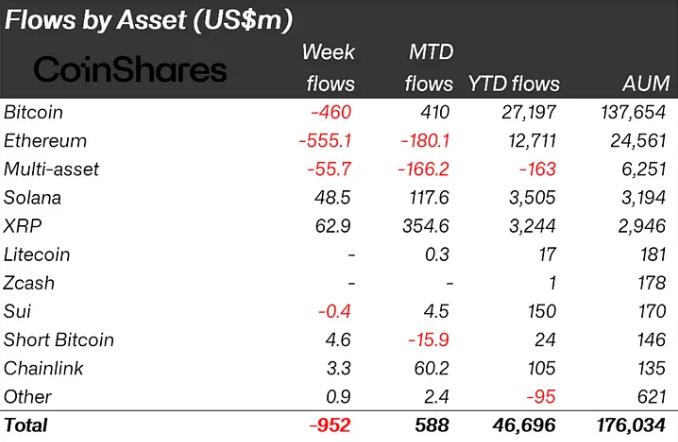

Los informes semanales que muestran a los ETF de Bitcoin perdiendo capital mientras los ETP de altcoins lo atraen destacan que los flujos a menudo se tratan de rotación intra-cripto, más que de un interruptor binario de encendido/apagado para la demanda institucional.

La conclusión es que los titulares sobre flujos de ETF de Bitcoin no son inútiles, pero son incompletos por sí solos. Utilizados correctamente, ofrecen una ventana a cómo los fondos tradicionales, los gestores patrimoniales y las plataformas de corretaje minorista están asignando recursos a lo largo de semanas y meses.

Utilizados de forma perezosa, se convierten en ruido, invitando a los lectores a reaccionar exageradamente a fluctuaciones que apenas se registran en el gráfico acumulativo.

La entrada Las «salidas récord» de los ETF de Bitcoin son engañosas, ya que los productos de criptomonedas absorbieron 46 700 millones de dólares en 2025 apareció primero en CryptoSlate.