Geçtiğimiz çeyrekte, Japonya merkezli Metaplanet‘ten gelen en dikkat çekici piyasa sinyali tek bir Bitcoin satın alımı değil, bir duraklamaydı.

2025 yılının büyük bölümünü Bitcoin’i agresif bir şekilde satın alarak geçiren Tokyo borsasında işlem gören firma, 1 Ekim’den bu yana bir “Ek Satın Alma Bildirimi” yayınlamadı.

Perakende yatırımcılar inanç kaybından korkarken, bu sessizlik Metaplanet’ın Piyasa Net Varlık Değeri’nin (MNAV) kısa süreliğine 1.0’ın altına düştüğü kritik bir finansal dengesizliği gizliyordu.

Bir kurumsal hazine aracı için, 1.0’ın altındaki bir MNAV temel bir verimsizliğin sinyalidir. Bu, şirketin hisselerinin bilançosundaki Bitcoin’in ham değerinin altında işlem gördüğü anlamına gelir.

Bu tersine dönüş gerçekleştiğinde, açık piyasadan Bitcoin satın almak, matematiksel olarak kendi indirimli hisselerini geri almanın gerisinde kalır.

Bunu göz önünde bulunduran şirket yönetimi bu arbitraj fırsatını hemen fark etti. Bu nedenle, doğrudan birikimi durdurarak sermaye yapısını yeniden tasarladı ve basit alımdan agresif kaldıraç ve özsermaye yönetimine geçiş yaptı.

Kaldıraç dönüşü

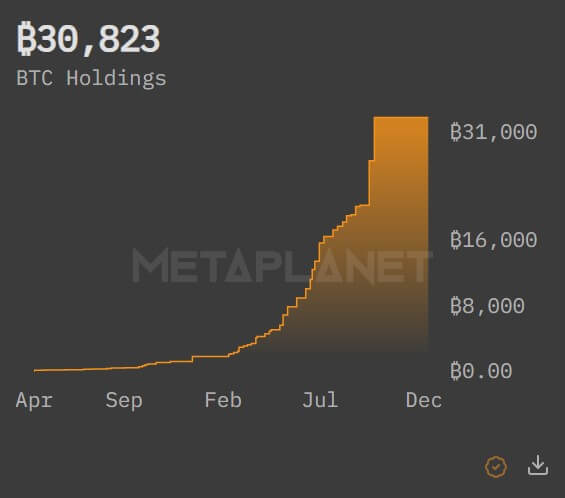

MNAV dengesizliğinden bu yana firma büyük bir likidite revizyonu gerçekleştirdi. Metaplanet, mevcut 30.893 Bitcoin varlığının bir kısmıyla teminatlandırılmış 100 milyon dolarlık bir kredi sağladı ve bu krediyi piyasa geri çekilmelerinde birikimi ikiye katlamak için açıkça ayırdı.

Aynı zamanda, şirketin savunma mekaniğini temelden değiştiren bir hisse geri alım programına ayrılmış 500 milyon dolarlık bir kredi limiti devreye aldı.

MNAV paritenin altına düştüğünde, Metaplanet’ın geri aldığı her hisse, kalan yatırımcılar için hisse başına Bitcoin oranını ham bir Bitcoin alımından daha verimli bir şekilde artırır.

Bu, pasif bir holding şirketinden ziyade olgun bir finansal operatörün ayırt edici özelliğidir.

Bu savunmayı 100 milyon dolarlık Bitcoin teminatlı bir krediyle eşleştirerek Metaplanet, getirileri artırmak için riski katmanlıyor. Yığına karşı borçlanarak daha fazla temel varlık satın almak, agresif kripto-yerli fonlar tarafından kullanılan klasik “döngü” stratejisidir, ancak Japon kurumsal yönetişiminde nadiren görülür.

Bu, CEO Simon Gerovich’ın bir sonraki arz şoku öncesinde hazinenin boyutunu maksimize etmek için daha yüksek oynaklığı tolere etmeye istekli olduğunu gösteriyor.

Strateji, Ekim-Aralık duraklamasının titiz bir bilanço yeniden yapılandırma dönemi olduğunu gösteriyor. Yönetim, büyümenin bir sonraki aşamasını finanse etmek için soğuk cüzdanlarında sıkışıp kalan likiditeyi serbest bırakmak zorundaydı.

Kredi olanakları artık yerinde olduğundan, şirket etkin bir şekilde, en derin değerin nerede olduğuna bağlı olarak, herhangi bir işlem gününde hem kendi hissesini hem de Bitcoin’i satın almak için kendini donattı.

Olağanüstü Genel Kurul Yetkisi

Bu yeni saldırganlığın yapısal temeli 22 Aralık’ta pekiştirildi.

Paydaşların olağanüstü genel kurul (OGM) toplantısının ardından konuşan Gerovich, yatırımcıların yönetimin beş teklifinin de tamamını onayladığını doğruladı. Kararlar, şirketin karmaşık yeni yol haritasını yürütmek için gerekli yasal ve mekanik altyapıyı sağlıyor.

İlk teklif, acil sermaye tahsisi için en önemli olanıydı. Paydaşlar, sermaye stoğu ve yedeklerin “diğer sermaye fazlasına” aktarılmasını yetkilendirdi.

Sade bir ifadeyle, bu muhasebe manevrası dağıtılabilir sermayeyi serbest bırakarak şirketin imtiyazlı hisselere temettü ödemesine olanak tanır ve MNAV indirimini kapatmak için gerekli olan hazine hissesi alımları için kapasite yaratır.

İkinci teklif, A Sınıfı ve B Sınıfı imtiyazlı hisseler için yetkili hisse sayısını her sınıf için 277,5 milyondan 555 milyona çıkardı.

Bu büyük baş üstü artışı, Metaplanet’ın gelecekteki paydaş toplantıları düzenlemesine gerek kalmadan hızla sermaye artırmasına olanak tanıyan bir “raf” oluşturuyor. Bu, yönetime, kurumsal talebin izin verdiği kadar hızlı bir şekilde bilançoyu büyütmek için etkin bir şekilde açık çek veriyor.

Kalan teklifler, imtiyazlı hisselerin kendisini yeniden yapılandırdı. Artık “MARS” (Metaplanet Ayarlanabilir Oranlı Güvenlik) olarak adlandırılan A Sınıfı hisseler, aylık değişken oranlı temettüye geçti.

Bu tasarım, enstrümanın fiyatını stabilize etmeyi ve muhafazakar gelir yatırımcıları için daha cazip hale getirmeyi amaçlıyor.

Bu arada, B Sınıfı hisseler çeyreklik temettü ödemek üzere yeniden tasarlandı ve önemli bir şekilde, artık ihraççı tarafından 10 yıl sonra %130’da kullanılabilen bir geri çağırma hükmü içeriyor.

Ayrıca, bir yıl içinde halka arz gerçekleşmezse yatırımcılara bir satma opsiyonu veriyor. Bu madde, özellikle ABD piyasalarında potansiyel gelecek listelemeye veya likidite olaylarına güçlü bir şekilde işaret ediyor.

Bu arada, belki de Metaplanet’ın geleceği için en güçlü katalizör Tokyo’dan değil, Oslo’dan geldi. Dünyanın en büyük 2 trilyon dolarlık varlığa sahip egemen servet fonu olan Norges Bank Yatırım Yönetimi, Metaplanet’ın beş teklifinin de tamamına oybirliğiyle destek verdiğini açıkladı.

Bu büyüklükteki bir egemen servet fonunun, açıkça Bitcoin birikimini kolaylaştırmak için tasarlanmış bir sermaye yeniden yapılandırması lehinde olumlu oy kullanması, bu varlık sınıfı için bir dönüm noktasıdır.

Bu, kurumsal tahsis edicilerin Bitcoin hazine stratejilerini “gölge bankacılık” anomalileri olarak değil, meşru kurumsal yönetişim yapıları olarak görmeye başladığının sinyalini veriyor.

100.000 BTC Yolculuğu

Yönetişim onayları alındığı ve kredi limitleri açıldığı için “duraklama” etkin bir şekilde sona erdi. Yeniden yapılandırma, Metaplanet’ın 100.000 BTC’lik bir hazine olan açıklanmış “Kuzey Yıldızı” hedefini takip etmesi için yolu temizledi.

OGM yetkisi ve Norges Bank onayının kombinasyonu yakıtı sağlıyor. 100 milyon dolarlık kredi ve 500 milyon dolarlık geri alım olanağı motoru veriyor.

Metaplanet, nakit akışıyla Bitcoin satın alan bir şirketten, maruziyetini maksimize etmek için geri alımlar, varlık teminatlı krediler ve yapılandırılmış imtiyazlı özsermaye dahil kurumsal finansman kılavuzundaki her aracı kullanan bir finans mühendisine dönüştü.

Temelde, piyasanın dosyalama ritminin daha yüksek bir yoğunlukla devam etmesini beklemesi gerekiyor. Ancak, dosyaların doğası muhtemelen değişecek. Muhtemelen MNAV indirimi genişlediğinde dinamik bir hisse geri alımı karışımı ve prim geri döndüğünde agresif spot Bitcoin alımları göreceğiz.

Son üç ayın sessizliği tereddüt değildi. Bu, yeniden yüklenen bir şirketin sesiydi.

Metaplanet aylardır Bitcoin almayı bıraktı, perakendeyi utandıran acımasız bir arbitraj stratejisini gizliyordu başlıklı yazı ilk olarak CryptoSlate‘te yayınlandı.