No último trimestre, o sinal de mercado mais notável da Metaplanet, sediada no Japão, não foi uma única compra de Bitcoin, mas uma pausa.

A empresa listada em Tóquio, que passou grande parte de 2025 adquirindo Bitcoin de forma agressiva, não emitiu um “Aviso de Compra Adicional” desde 1º de outubro.

Enquanto observadores do varejo temiam uma perda de convicção, o silêncio mascarava uma deslocação financeira crítica que havia feito o Valor Líquido Patrimonial de Mercado (MNAV) da Metaplanet cair brevemente abaixo de 1,0.

Para um veículo de tesouraria corporativa, um MNAV abaixo de 1,0 sinaliza uma ineficiência fundamental. Significa que as ações da empresa estão sendo negociadas com desconto em relação ao valor bruto do Bitcoin em seu balanço patrimonial.

Quando essa inversão ocorre, comprar Bitcoin no mercado aberto torna-se matematicamente inferior a recomprar as próprias ações descontadas.

Considerando isso, a administração da empresa reconheceu imediatamente esta janela de arbitragem. Assim, cessaram a acumulação direta para reestruturar sua pilha de capital, passando da simples compra para uma gestão agressiva de alavancagem e capital próprio.

A virada da alavancagem

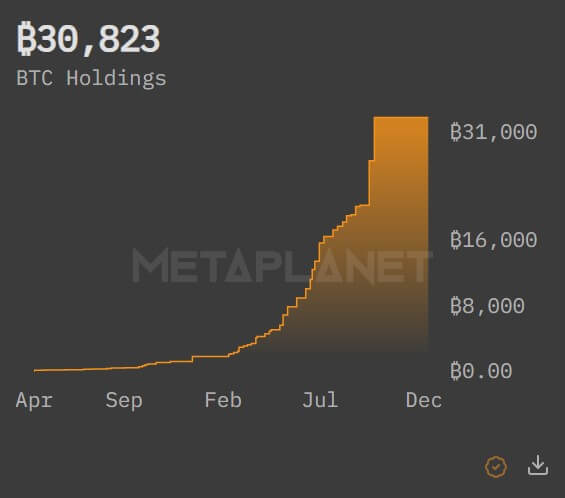

Desde a deslocação do MNAV, a empresa executou uma grande reforma de liquidez. A Metaplanet garantiu um empréstimo de US$ 100 milhões garantido por parte de suas existentes 30.893 unidades de Bitcoin, explicitamente destinado a dobrar a aposta na acumulação durante recuos do mercado.

Simultaneamente, introduziu uma linha de crédito de US$ 500 milhões dedicada a um programa de recompra de ações, que altera fundamentalmente a mecânica de defesa da empresa.

Quando o MNAV cai abaixo da paridade, cada ação que a Metaplanet retira de circulação efetivamente aumenta a proporção de Bitcoin por ação para os investidores remanescentes de forma mais eficiente do que uma compra bruta de Bitcoin faria.

Esta é a marca de um operador financeiro maduro, e não de uma holding passiva.

Ao combinar essa defesa com um empréstimo de US$ 100 milhões garantido por Bitcoin, a Metaplanet está estratificando risco para amplificar os retornos. Tomar empréstimos usando a pilha de ativos para comprar mais do ativo subjacente é a clássica estratégia de “looping” usada por fundos agressivos nativos de criptomoedas, mas raramente vista na governança corporativa japonesa.

Isso indica que o CEO Simon Gerovich está disposto a tolerar maior volatilidade em troca de maximizar o tamanho do tesouro antes do próximo choque de oferta.

A estratégia sugere que a pausa de outubro a dezembro foi um período de rigorosa reestruturação do balanço patrimonial. A administração precisava desbloquear a liquidez presa em suas carteiras frias para financiar a próxima etapa de crescimento.

Com as facilidades de crédito agora estabelecidas, a empresa efetivamente se armou para comprar tanto suas próprias ações quanto Bitcoin em qualquer dia de negociação, dependendo de onde está o maior valor.

O mandato da AGE

A base estrutural para essa nova agressividade foi consolidada em 22 de dezembro.

Falando após uma assembleia geral extraordinária (AGE) de acionistas, Gerovich confirmou que os investidores aprovaram todas as cinco propostas da administração. As resoluções fornecem os trilhos legais e mecânicos necessários para executar o novo e complexo roteiro da empresa.

A primeira proposta foi a mais consequente para a alocação imediata de capital. Os acionistas autorizaram a transferência do capital social e das reservas para “outros superávits de capital”.

Em linguagem simples, essa manobra contábil libera capital distribuível, permitindo que a empresa pague dividendos sobre ações preferenciais e cria a capacidade para as aquisições de ações em tesouraria necessárias para fechar o desconto do MNAV.

A segunda proposta aumentou o número autorizado de ações preferenciais Classe A e Classe B de 277,5 milhões para 555 milhões para cada classe.

Este aumento massivo na capacidade cria uma “prateleira” que permite à Metaplanet captar capital rapidamente sem precisar convocar futuras assembleias de acionistas. Efetivamente, dá à administração um cheque em branco para escalar o balanço patrimonial na velocidade que a demanda institucional permitir.

As propostas restantes reestruturaram as próprias ações preferenciais. As ações Classe A, agora denominadas “MARS” (Metaplanet Adjustable Rate Security), passaram a ter um dividendo variável mensal.

Este projeto visa estabilizar o preço do instrumento, tornando-o mais atraente para investidores conservadores de renda.

Enquanto isso, as ações Classe B foram reformuladas para pagar dividendos trimestrais e, significativamente, agora incluem uma provisão de resgatabilidade exercível pelo emissor a 130% após 10 anos.

Elas também concedem aos investidores uma opção de venda (put) se um IPO não ocorrer dentro de um ano. Esta cláusula sugere fortemente potenciais ambições futuras de listagem ou eventos de liquidez, possivelmente nos mercados dos EUA.

Enquanto isso, talvez o catalisador mais potente para o futuro da Metaplanet tenha chegado não de Tóquio, mas de Oslo. O Norges Bank Investment Management, o maior fundo soberano do mundo com US$ 2 trilhões em ativos, havia divulgado apoio unânime a todas as cinco propostas da Metaplanet.

Para um fundo soberano desta magnitude votar afirmativamente a favor de uma reestruturação de capital explicitamente projetada para facilitar a acumulação de Bitcoin é um momento decisivo para a classe de ativos.

Sinaliza que os alocadores institucionais estão começando a ver as estratégias de tesouraria de Bitcoin não como anomalias de “bancos paralelos”, mas como estruturas legítimas de governança corporativa.

O caminho para 100.000 BTC

Com as aprovações de governança garantidas e as linhas de crédito abertas, a “pausa” efetivamente acabou. A reestruturação abriu o caminho para a Metaplanet perseguir seu objetivo declarado de “Estrela do Norte”: um tesouro de 100.000 BTC.

A combinação do mandato da AGE e do endosso do Norges Bank fornece o combustível. O empréstimo de US$ 100 milhões e a facilidade de recompra de US$ 500 milhões dão o motor.

A Metaplanet passou de uma empresa que compra Bitcoin com fluxo de caixa para um engenheiro financeiro que usa todas as ferramentas do manual de finanças corporativas, incluindo recompra de ações, empréstimos lastreados em ativos e capital preferencial estruturado, para maximizar sua exposição.

Essencialmente, o mercado deve esperar que o ritmo dos registros seja retomado com maior intensidade. No entanto, a natureza dos registros provavelmente mudará. Provavelmente veremos uma mistura dinâmica de recompra de ações quando o desconto do MNAV se ampliar, e compras agressivas de Bitcoin à vista quando o prêmio retornar.

O silêncio dos últimos três meses não foi hesitação. Foi o som de uma empresa recarregando.

O post Metaplanet parou de comprar Bitcoin por meses, ocultando uma estratégia de arbitragem implacável que envergonha o varejo apareceu primeiro em CryptoSlate.