Im vergangenen Quartal war das bemerkenswerteste Marktsignal des in Japan ansässigen Unternehmens Metaplanet nicht ein einzelner Bitcoin-Kauf, sondern eine Pause.

Das an der Tokioter Börse notierte Unternehmen, das einen Großteil des Jahres 2025 mit aggressivem Bitcoin-Erwerb verbracht hat, hat seit dem 01.10. keine „Mitteilung über zusätzliche Käufe“ mehr herausgegeben.

Während Privatanleger einen Vertrauensverlust befürchteten, verbarg die Stille eine kritische finanzielle Fehlbewertung, die dazu führte, dass der Markt-Nettobilanzwert (MNAV) von Metaplanet kurzzeitig unter 1,0 fiel.

Für ein Corporate-Treasury-Fahrzeug signalisiert ein MNAV unter 1,0 eine grundlegende Ineffizienz. Das bedeutet, dass die Aktie des Unternehmens mit einem Abschlag auf den reinen Wert der Bitcoin in seiner Bilanz gehandelt wird.

Wenn diese Inversion eintritt, ist der Kauf von Bitcoin auf dem offenen Markt mathematisch schlechter als der Rückkauf der eigenen abgezinsten Aktien.

Vor diesem Hintergrund erkannte das Management des Unternehmens dieses Arbitrage-Fenster sofort. Daher stellte es die direkte Akkumulation ein, um seine Kapitalstruktur neu zu gestalten, und wechselte von einfachen Käufen zu aggressiver Hebelwirkung und Eigenkapitalmanagement.

Die Hebel-Wende

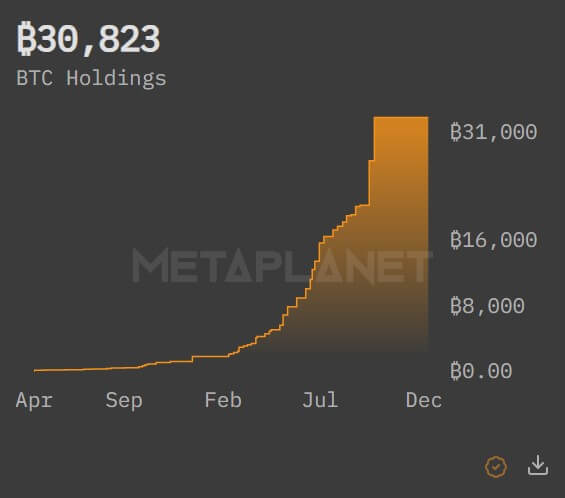

Seit der MNAV-Fehlbewertung hat das Unternehmen eine massive Liquiditätsüberholung durchgeführt. Metaplanet sicherte sich ein 100-Millionen-Dollar-Darlehen, das durch einen Teil seiner bestehenden 30.893 Bitcoin-Bestände besichert ist, und explizit dafür vorgesehen, die Akkumulation während Marktrücksetzern zu verdoppeln.

Gleichzeitig führte es eine 500-Millionen-Dollar-Kreditlinie ein, die einem Aktienrückkaufprogramm gewidmet ist und die Verteidigungsmechanik des Unternehmens grundlegend verändert.

Wenn der MNAV unter die Parität fällt, erhöht jede von Metaplanet zurückgekaufte Aktie das Bitcoin-pro-Aktie-Verhältnis für die verbleibenden Anleger effizienter als ein reiner Bitcoin-Kauf es könnte.

Dies ist das Kennzeichen eines reifen Finanzakteurs und nicht eines passiven Holdings.

Indem Metaplanet diese Verteidigung mit einem 100-Millionen-Dollar-Bitcoin-besicherten Darlehen kombiniert, schichtet es Risiken, um die Renditen zu verstärken. Die Beleihung des Bestands, um mehr vom zugrunde liegenden Vermögenswert zu kaufen, ist die klassische „Looping“-Strategie aggressiver kryptonativer Fonds, die jedoch selten in der japanischen Corporate Governance zu sehen ist.

Es deutet darauf hin, dass CEO Simon Gerovich bereit ist, höhere Volatilität in Kauf zu nehmen, um die Größe des Tresors vor dem nächsten Angebotsschock zu maximieren.

Die Strategie legt nahe, dass die Pause von Oktober bis Dezember eine Phase rigoroser Bilanzrestrukturierung war. Das Management musste die in seinen Cold Wallets gebundene Liquidität freisetzen, um die nächste Wachstumsphase zu finanzieren.

Da die Kreditfazilitäten nun eingerichtet sind, hat sich das Unternehmen effektiv in die Lage versetzt, an jedem Handelstag sowohl seine eigenen Aktien als auch Bitcoin zu kaufen, je nachdem, wo der größte Wert liegt.

Das Mandat der außerordentlichen Hauptversammlung

Die strukturelle Grundlage für diese neue Aggression wurde am 22.12. zementiert.

In einer Stellungnahme nach einer außerordentlichen Hauptversammlung (EGM) der Aktionäre bestätigte Gerovich, dass die Anleger alle fünf Managementvorschläge genehmigt haben. Die Beschlüsse bieten die rechtlichen und mechanischen Schienen, die zur Ausführung des komplexen neuen Fahrplans des Unternehmens notwendig sind.

Der erste Vorschlag war für die unmittelbare Kapitalallokation am folgenreichsten. Die Aktionäre autorisierten die Übertragung von Grundkapital und Rücklagen in „sonstige Kapitalrücklagen“.

Einfach ausgedrückt: Diese buchhalterische Maßnahme macht verteilbares Kapital frei, ermöglicht es dem Unternehmen, Dividenden auf Vorzugsaktien auszuzahlen, und schafft die Kapazität für die erforderlichen Aktienrückkäufe, um den MNAV-Abschlag zu schließen.

Der zweite Vorschlag erhöhte die genehmigte Aktienanzahl für Vorzugsaktien der Klasse A und Klasse B von jeweils 277,5 Millionen auf 555 Millionen.

Diese massive Erhöhung des Spielraums schafft ein „Regal“, das es Metaplanet ermöglicht, Kapital schnell aufzunehmen, ohne zukünftige Aktionärsversammlungen einberufen zu müssen. Es gibt dem Management effektiv einen Blankoscheck, um die Bilanz so schnell zu skalieren, wie die institutionelle Nachfrage es zulässt.

Die verbleibenden Vorschläge gestalteten die Vorzugsaktien selbst neu. Die Aktien der Klasse A, nun „MARS“ (Metaplanet Adjustable Rate Security) genannt, wurden auf eine monatliche variabel verzinsliche Dividende umgestellt.

Dieses Design zielt darauf ab, den Preis des Instruments zu stabilisieren und es für konservative Ertragsanleger attraktiver zu machen.

Die Aktien der Klasse B wurden hingegen so umgestaltet, dass sie vierteljährliche Dividenden zahlen, und – bedeutsam – enthalten nun eine Kündigungsoption, die der Emittent nach 10 Jahren zu 130 % ausüben kann.

Sie gewähren den Anlegern auch eine Verkaufsoption, wenn ein Börsengang innerhalb eines Jahres nicht stattfindet. Diese Klausel deutet stark auf potenzielle künftige Börsenambitionen oder Liquiditätsereignisse hin, möglicherweise an US-Märkten.

In der Zwischenzeit kam der vielleicht stärkste Katalysator für Metaplanets Zukunft nicht aus Tokio, sondern aus Oslo. Die Norges Bank Investment Management, der weltweit größte Staatsfonds mit 2 Billionen Dollar Vermögen, hatte einstimmige Unterstützung für alle fünf Vorschläge von Metaplanet bekannt gegeben.

Dass ein Staatsfonds dieser Größenordnung aktiv für eine Kapitalrestrukturierung stimmt, die explizit dazu dient, die Bitcoin-Akkumulation zu erleichtern, ist ein Wendepunkt für die Anlageklasse.

Es signalisiert, dass institutionelle Allokatoren beginnen, Bitcoin-Treasury-Strategien nicht mehr als „Schattenbanken“-Anomalien, sondern als legitime Corporate-Governance-Strukturen zu betrachten.

Der Weg zu 100.000 BTC

Mit den erteilten Governance-Genehmigungen und den geöffneten Kreditlinien ist die „Pause“ effektiv beendet. Die Restrukturierung hat den Weg für Metaplanet freigemacht, sein erklärtes „Nordstern“-Ziel eines Tresors von 100.000 BTC zu verfolgen.

Die Kombination aus dem EGM-Mandat und der Unterstützung der Norges Bank liefert den Treibstoff. Das 100-Millionen-Dollar-Darlehen und die 500-Millionen-Dollar-Rückkauffazilität geben den Motor.

Metaplanet hat sich von einem Unternehmen, das Bitcoin mit Cashflow kauft, zu einem Finanzingenieur entwickelt, der jedes Werkzeug im Handbuch der Unternehmensfinanzierung nutzt – einschließlich Rückkäufe, assetbesicherte Kredite und strukturiertes Vorzugskapital –, um seine Exposure zu maximieren.

Im Wesentlichen sollte der Markt erwarten, dass die Einreichungsfrequenz mit höherer Intensität wieder aufgenommen wird. Die Art der Einreichungen wird sich jedoch wahrscheinlich ändern. Wir werden wahrscheinlich eine dynamische Mischung aus Aktienrückkäufen sehen, wenn sich der MNAV-Abschlag vergrößert, und aggressiven Bitcoin-Spot-Käufen, wenn die Prämie zurückkehrt.

Die Stille der letzten drei Monate war kein Zögern. Es war das Geräusch eines Unternehmens, das nachlädt.

Der Beitrag Metaplanet kaufte monatelang keine Bitcoin mehr und verbarg eine rücksichtslose Arbitrage-Strategie, die Privatanleger beschämt erschien zuerst auf CryptoSlate.