過去一季,來自日本Metaplanet最引人注目的市場信號並非一次比特幣購買,而是一次暫停。

這家東京上市公司在2025年大部分時間積極收購比特幣,但自10月1日以來未再發布「額外購買通知」。

儘管散戶觀察者擔心其信念動搖,但這份沉默掩蓋了一個關鍵的財務錯位——Metaplanet 的市場淨資產價值曾短暫跌破 1.0。

對於一家企業財務載體而言,MNAV 低於 1.0 意味著根本性的效率低下。這表示公司股價相較於其資產負債表上比特幣的原始價值存在折價。

當這種倒掛發生時,在公開市場購買比特幣在數學上就不如回購自家折價股票來得划算。

考慮到這一點,公司管理層立即意識到了這個套利窗口。因此,他們停止了直接累積,轉而重組其資本結構,從簡單的購買轉向積極的槓桿和股權管理。

槓桿轉向

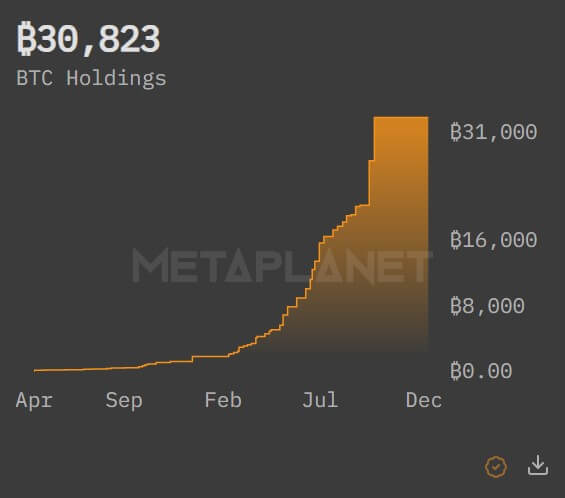

自 MNAV 錯位以來,該公司進行了大規模的流動性改革。Metaplanet 以其現有 30,893 枚比特幣持倉中的一部分作為抵押,獲得了一筆1 億美元貸款,明確指定用於在市場回調時加倍累積。

同時,它還引入了一筆5 億美元的信用額度,專門用於股票回購計劃,這從根本上改變了公司的防禦機制。

當 MNAV 跌破平價時,Metaplanet 每註銷一股股票,實際上比直接購買比特幣更能有效地提高剩餘投資者的每股比特幣比例。

這是一個成熟金融運營商的標誌,而非被動的控股公司。

通過將這種防禦措施與 1 億美元的比特幣抵押貸款相結合,Metaplanet 正在疊加風險以放大回報。以持倉為抵押借款購買更多底層資產,是激進的加密原生基金常用的經典「循環」策略,但在日本企業治理中很少見。

這表明執行長 Simon Gerovich 願意承受更高的波動性,以在下一次供應衝擊前最大化金庫規模。

該策略表明,從十月到十二月的暫停期是一個嚴格的資產負債表重組時期。管理層需要釋放困在冷錢包中的流動性,為下一階段的增長提供資金。

隨著信貸工具現已到位,該公司實際上已武裝自己,可以在任何一個交易日根據價值窪地所在,購買自家股票或比特幣。

股東特別大會授權

這種新攻勢的結構性基礎於 12 月 22 日奠定。

在股東特別大會後發言時,Gerovich 確認投資者批准了所有五項管理提案。這些決議為執行公司複雜的新路線圖提供了必要的法律和機制軌道。

第一項提案對當前的資本配置影響最為重大。股東授權將股本和儲備金轉入「其他資本盈餘」。

通俗地說,這項會計操作釋放了可分配資本,允許公司支付優先股股息,並為收購庫藏股以消除 MNAV 折價創造了能力。

第二項提案將 A 類和 B 類優先股的授權發行數量從每類 2.775 億股增加到 5.55 億股。

這種大幅增加的額度創造了一個「儲備」,使 Metaplanet 能夠快速籌集資本,而無需召開未來的股東大會。這實際上給了管理層一張空白支票,可以在機構需求允許的情況下盡快擴張資產負債表。

其餘提案重新設計了優先股本身。A 類股票現更名為「MARS」(Metaplanet 可調利率證券),轉為每月浮動利率股息。

這種設計旨在穩定該工具的價格,使其對保守的收益型投資者更具吸引力。

與此同時,B 類股票經過改造,改為支付季度股息,並且重要的是,現在包含一項發行方可在 10 年後以 130% 的價格行使的贖回條款。

如果一年內未進行首次公開募股,它們還授予投資者賣出選擇權。此條款強烈暗示了未來潛在的上市雄心或流動性事件,可能是在美國市場。

與此同時,或許 Metaplanet 未來最有力的催化劑並非來自東京,而是來自奧斯陸。全球最大的主權財富基金、資產達 2 兆美元的挪威銀行投資管理公司披露,其一致支持 Metaplanet 的所有五項提案。

對於一個如此規模的主權財富基金來說,明確投票贊成一項旨在促進比特幣累積的資本重組,對該資產類別而言是一個分水嶺時刻。

這表明機構配置者開始將比特幣金庫策略視為合法的公司治理結構,而非「影子銀行」的異常現象。

通往 10 萬枚 BTC 之路

隨著治理批准獲得且信貸額度開放,「暫停」實際上已經結束。重組為 Metaplanet 追求其既定的「北極星」目標——建立一個 10 萬枚 BTC 的金庫——掃清了道路。

股東特別大會的授權與挪威銀行的認可相結合提供了燃料。1 億美元的貸款和 5 億美元的回購工具則提供了引擎。

Metaplanet 已從一家用現金流購買比特幣的公司,轉變為一個利用公司財務手冊中所有工具(包括回購、資產抵押貸款和結構化優先股)來最大化其風險敞口的金融工程師。

從本質上講,市場應該預期其申報節奏將以更高的強度恢復。然而,申報的性質可能會發生變化。我們很可能會看到,當 MNAV 折價擴大時動態混合進行股票回購,當溢價回歸時則積極進行現貨比特幣購買。

過去三個月的沉默並非猶豫。這是一家公司重新裝彈的聲音。