За прошедший квартал наиболее заметным рыночным сигналом от базирующейся в Японии компании Metaplanet стала не очередная покупка биткойна, а пауза.

Компания, котирующаяся в Токио, которая большую часть 2025 года агрессивно накапливала биткойн, не выпускала «Уведомления о дополнительной покупке» с 1 октября.

Пока розничные наблюдатели опасались потери уверенности, эта тишина скрывала критический финансовый дисбаланс, из-за которого рыночная чистая стоимость активов (MNAV) Metaplanet ненадолго опустилась ниже 1,0.

Для корпоративного казначейского инструмента MNAV ниже 1,0 сигнализирует о фундаментальной неэффективности. Это означает, что акции компании торгуются с дисконтом к балансовой стоимости принадлежащего ей биткойна.

Когда происходит такая инверсия, покупка биткойна на открытом рынке становится математически менее выгодной, чем выкуп собственных акций с дисконтом.

Учитывая это, руководство компании немедленно распознало это окно арбитражной возможности. Поэтому оно прекратило прямое накопление, чтобы перестроить свою структуру капитала, перейдя от простых покупок к агрессивному использованию заемных средств и управлению акционерным капиталом.

Поворот к использованию заемных средств

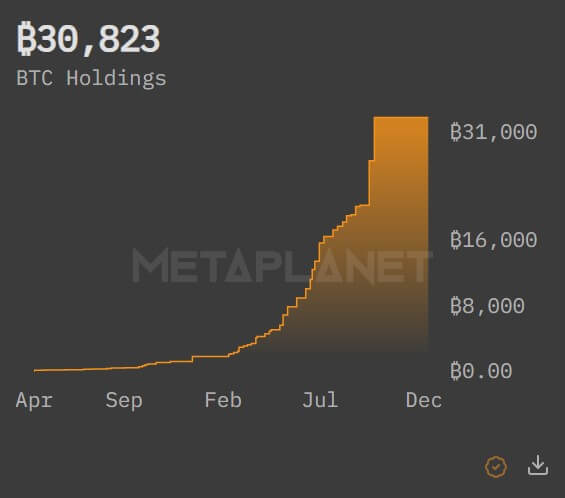

С момента возникновения дисбаланса MNAV компания провела масштабную реорганизацию ликвидности. Metaplanet получила заём в размере 100 миллионов долларов, обеспеченный частью её существующих запасов в 30 893 биткойна, явно предназначенный для удвоения усилий по накоплению во время рыночных откатов.

Одновременно она ввела кредитную линию в размере 500 миллионов долларов, предназначенную для программы обратного выкупа акций, что коренным образом меняет защитные механизмы компании.

Когда MNAV падает ниже паритета, каждая выкупленная Metaplanet акция фактически увеличивает соотношение биткойна на акцию для оставшихся инвесторов более эффективно, чем прямая покупка биткойна.

Это отличительная черта зрелого финансового оператора, а не пассивной холдинговой компании.

Сочетая эту защитную стратегию с займом в 100 миллионов долларов под залог биткойна, Metaplanet накладывает риски для увеличения доходности. Заимствование под залог существующих активов для покупки большего количества базового актива — это классическая стратегия «лупинга», используемая агрессивными крипто-ориентированными фондами, но редко встречающаяся в японском корпоративном управлении.

Это указывает на то, что генеральный директор Саймон Герович готов мириться с более высокой волатильностью в обмен на максимизацию размера казначейства до следующего шока предложения.

Эта стратегия предполагает, что пауза с октября по декабрь была периодом тщательной реструктуризации баланса. Руководству необходимо было разблокировать ликвидность, замороженную в их холодных кошельках, для финансирования следующего этапа роста.

Теперь, когда кредитные линии открыты, компания фактически вооружила себя возможностью покупать как свои собственные акции, так и биткойн в любой торговый день, в зависимости от того, где лежит наибольшая ценность.

Мандат внеочередного общего собрания акционеров

Структурная основа для этой новой агрессии была заложена 22 декабря.

Выступая после внеочередного общего собрания акционеров (EGM), Герович подтвердил, что инвесторы одобрили все пять предложений руководства. Эти резолюции обеспечивают необходимые правовые и механические рамки для выполнения сложного нового плана компании.

Первое предложение было наиболее важным для немедленного распределения капитала. Акционеры санкционировали перевод акционерного капитала и резервов в «другой капитализированный профицит».

Проще говоря, этот бухгалтерский манёвр высвобождает распределяемый капитал, позволяя компании выплачивать дивиденды по привилегированным акциям и создавая возможность для приобретения казначейских акций, необходимых для ликвидации дисконта MNAV.

Второе предложение увеличило разрешенное количество акций класса A и класса B с 277,5 миллионов до 555 миллионов для каждого класса.

Это огромное увеличение «потолка» создает «полку», которая позволяет Metaplanet быстро привлекать капитал без необходимости созыва будущих собраний акционеров. Это фактически дает руководству карт-бланш на масштабирование баланса так быстро, как это позволяет институциональный спрос.

Оставшиеся предложения переработали сами привилегированные акции. Акции класса A, теперь называемые «MARS» (Metaplanet Adjustable Rate Security), перешли на ежемесячные дивиденды с переменной ставкой.

Такая конструкция направлена на стабилизацию цены инструмента, делая его более привлекательным для консервативных инвесторов, ориентированных на доход.

Между тем, акции класса B были переработаны для выплаты ежеквартальных дивидендов и, что важно, теперь включают опцион колл, который может быть исполнен эмитентом по цене 130% через 10 лет.

Они также предоставляют инвесторам опцион пут, если первичное публичное размещение не произойдет в течение одного года. Этот пункт явно намекает на потенциальные будущие амбиции по листингу или события ликвидности, возможно, на рынках США.

Между тем, возможно, самый мощный катализатор будущего Metaplanet пришел не из Токио, а из Осло. Norges Bank Investment Management, крупнейший в мире суверенный фонд благосостояния с активами в 2 триллиона долларов, раскрыл единогласную поддержку всех пяти предложений Metaplanet.

Для суверенного фонда такого масштаба проголосовать «за» реструктуризацию капитала, явно предназначенную для облегчения накопления биткойна, — это поворотный момент для данного класса активов.

Это сигнализирует о том, что институциональные инвесторы начинают рассматривать стратегии казначейства биткойна не как аномалии «теневого банкинга», а как законные структуры корпоративного управления.

Путь к 100 000 BTC

С получением одобрения органов управления и открытием кредитных линий «пауза» фактически закончилась. Реструктуризация расчистила путь для Metaplanet к достижению заявленной цели «Полярной звезды» — казначейства в 100 000 BTC.

Сочетание мандата EGM и одобрения Norges Bank обеспечивает топливо. Заём в 100 миллионов долларов и программа обратного выкупа на 500 миллионов долларов дают двигатель.

Metaplanet перешла от компании, которая покупает биткойн за счет денежного потока, к финансовому инженеру, который использует каждый инструмент из учебника по корпоративным финансам, включая обратный выкуп, кредитование под залог активов и структурированный привилегированный капитал, чтобы максимизировать свою экспозицию.

По сути, рынку следует ожидать возобновления подачи документов с большей интенсивностью. Однако характер подачи, вероятно, изменится. Вероятно, мы увидим динамичную смесь обратного выкупа акций, когда дисконт MNAV расширяется, и агрессивных покупок биткойна на споте, когда возвращается премия.

Тишина последних трех месяцев была не колебанием. Это был звук компании, которая перезаряжается.

Запись Metaplanet прекратила покупать биткойн на месяцы, скрывая безжалостную арбитражную стратегию, которая ставит в тупик розничных инвесторов впервые появилась на CryptoSlate.