{

“1”: “

Bu yıl piyasaya sürülen token’ların %80’inden fazlası başlangıç değerinin altında işlem görüyor; bu durum, risk sermayesi destekli kripto para projelerine yönelik piyasa iştahında belirgin bir kaymayı işaret ediyor.

n

Memento Research’ten alınan veriler, 2025 yılında 118 büyük token oluşturma etkinliğini takip ettiğini ve bunlardan 100’ünün (yani %84,7’sinin) açılış tam seyreltilmiş değerlemelerinin altında işlem gördüğünü ortaya koydu. Aynı zamanda, bu grubun medyan token’ı başlangıç fiyatından %71 düşüş gösterdi.

n

n

Firmanın açıklamasına göre:

n

“2025’teki TGE’ler çoğu proje için zirveyi işaret etti, çünkü fiyat keşfi zaten TGE öncesinde gerçekleşmişti. Eğer token’ı piyasaya sürüldüğü anda satın alıyorsanız, temelde nadir istisnaları avluyorsunuzdur; medyan sonuç ise yaklaşık %70’lik bir aşağı yönlü kanamadır.”

n

Çöküşün Mekaniği

n

Bu düşüşün şiddetini anlamak için, piyasa değeri ile Tam Seyreltilmiş Değerleme (FDV) arasındaki ayrımı yapmak çok önemlidir.

n

Bireysel yatırımcılar genellikle dolaşımdaki arzı satın alır; bu da genellikle işlem için gerçekten mevcut olan token’ların %10 ila %15’ine denk gelir.

n

Ancak, bu arzın fiyatı giderek artan bir şekilde FDV tarafından belirlenmektedir; FDV, tüm risk sermayesi ve ekip token’ları hak kazandığında projenin toplam değerini temsil eder.

n

Memento’nun raporu, projelerin küçük bir dolaşımdaki arzla ancak devasa bir toplam değerlemeyle piyasaya sürüldüğü “düşük arz, yüksek FDV” modelinin sert bir tavanla karşılaştığını gösterdi. Raporda şu ifadelere yer verildi:

n

“En net içgörü, daha büyük çıkışların daha kötü performans gösterdiğiydi → yüksek FDV’li, hype’lanan token çıkışları değerlemeleri aşağı çekti: 28 çıkış ≥$1B FDV ile başladı: %0 yeşil, medyan düşüş kabaca ~ -%81. [Onların] açılış değerlemeleri çok yüksek ve adil değerinin üzerinde belirleniyor, bu da daha büyük % düşüşlerle daha kötü uzun vadeli performansa yol açıyor.”

n

Bu, Berachain gibi yüksek FDV’li tanınmış projelerin değerlemelerinin piyasaya sürüldükten sonra şiddetli bir şekilde daraldığı anlamına geliyor.

n

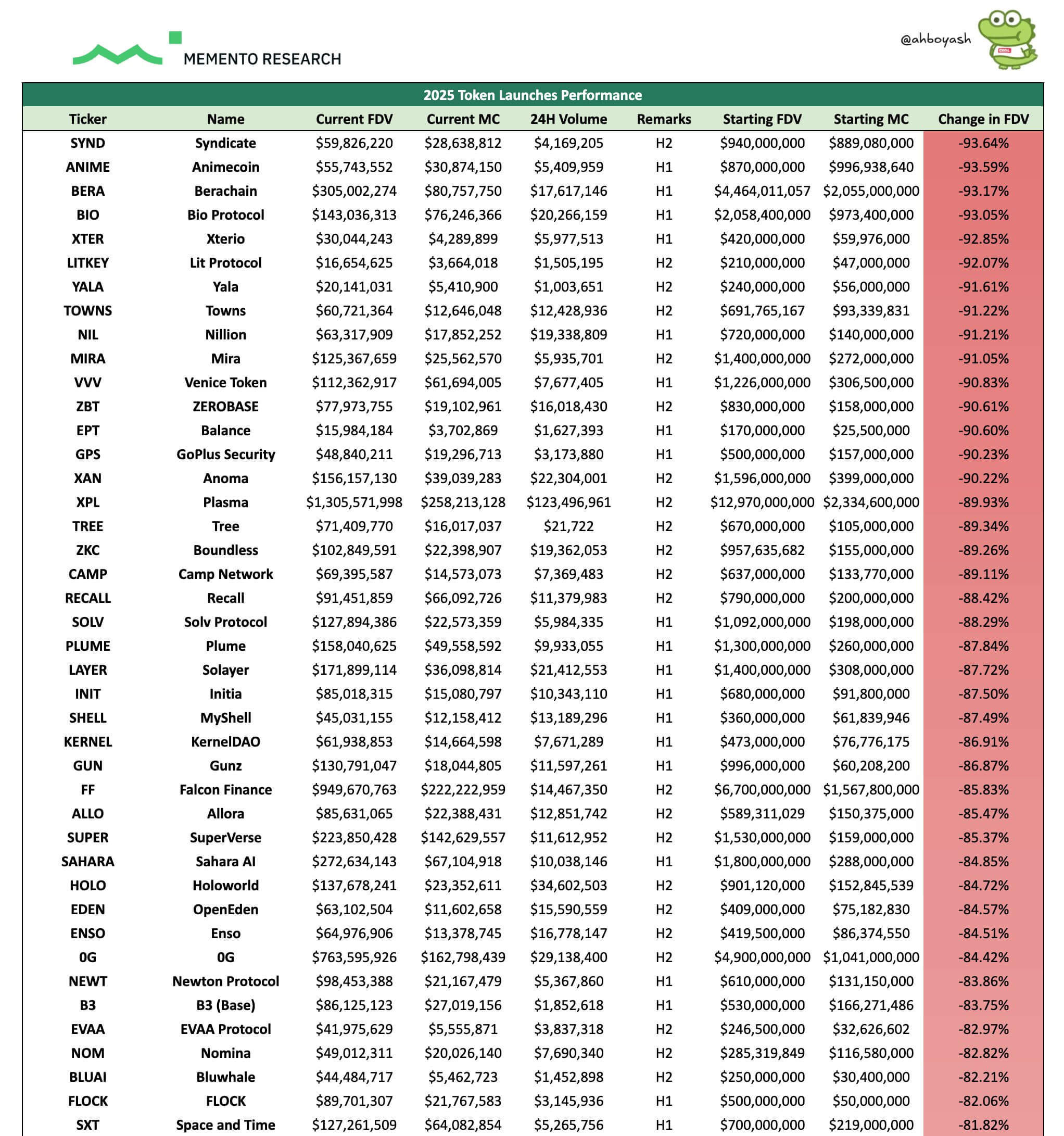

Bağlam için: Önemli bir hype yaratan bir katman-1 blokzinciri olan Berachain‘in örtülü değerlemesinin 4 milyar doların üzerinden kabaca 300 milyon dolara düştüğü görüldü.

n

n

Bu düşüşler, kilitli içeridekiler için “kağıt üzerinde” kayıpları temsil ederken, likit token alıcıları için gerçek kayıplara dönüşüyor.

n

Bu durum hakkında konuşan risk sermayesi firması Reforge’ın kurucu ortağı Alexander Lin, şu noktaya dikkat çekti:

n

“[Bu token’ların] marjinal alıcıları spekülatiftir ve piyasayı, özellikle altcoin’leri, bir kumarhane olarak görür. Podcast’leri ve uzun format blog yazılarıyla fundamentalist olduğunu iddia eden katılımcılar bile hala kısa vadecilik önceliklidir ve uzun vadeli stratejisi olan kaliteli sermaye tahsis ediciler değildir.”

n

Likidite Boşluğu

n

Bu arada, bu token’ların zayıf performansı sadece kötü tokenomiklerden kaynaklanmıyordu. Aynı zamanda, geniş kripto piyasasının zorlandığı sert bir makro çevreyle de bağlantılı olabilir.

n

CryptoSlate’ın verilerine göre, geniş kripto piyasası Ekim ortası ile Kasım sonu arasında yaklaşık 1,2 trilyon dolar değer kaybetti.

n

Bu dönemde, Bitcoin, 126.000 dolarlık zirvelerinden kabaca %30 geri çekilerek 90.000 doların altına indi. Yine de, kurumsal akışların ve kripto piyasasına olan ilginin ana adresi olmaya devam etti.

n

Bu, katmanlı bir likidite ortamı yarattı. Amerika Birleşik Devletleri’nde Spot ETF’lerin onaylanması, sermayeyi Bitcoin ve Ethereum‘a başarıyla yönlendirdi, ancak tartışmalı bir şekilde daha riskli, uzun kuyruklu varlıklara olan talebi kemirdi.

n

Dolayısıyla, kurumsal sermaye tahsis edicilerin artık yeni protokolleri incelemelerini veya karmaşık saklama risklerini yönetmelerini gerektirmeyen, düzenlenmiş ve likit bir kripto maruziyet yolu var.

n

Dijital varlık yöneticisi Arca’nın Yatırım Direktörü Jeff Dorman, bu değişimi TGE başarısızlık oranının birincil itici gücü olarak gösteriyor. Şöyle belirtti:

n

“Son iki yıldan uzun süredir TGE’de yeni bir token satın almış tek bir likit fon tanımıyorum. Bu size muhtemelen bir şey söylüyor olmalı.”

n

Likid hedge fonlar ve aile ofisleri TGE’lere katılmaktan kaçındığında, emir defterinin “alış” tarafı buharlaşıyor.

n

Hava dağıtımı alıcılarından ve piyasa yapıcılardan gelen ilk satış baskısını emmek için kurumsal destek olmadan, fiyatların gidebileceği tek yer aşağı yönlü oluyor.

n

Dolayısıyla, bu yılki kripto TGE’lerinin çoğu, hiçbir zaman gerçekleşmeyen bir bireysel yatırımcı çılgınlığı umuduyla, bir likidite boşluğuna doğru piyasaya sürüldü.

n

‘Yırtıcı’ Yapı

n

Bununla birlikte, kayıpların bu denli tutarlı olması, mevcut kripto risk sermayesi modelinin etiği üzerine şiddetli bir tartışmayı yeniden alevlendirdi.

n

Eleştirmenler, endüstrinin değer yaratmaktan ziyade “çıkarım” için optimize edildiğini, içeridekilerin proje sürdürülebilir bir gelir modeli oluşturmadan önce mevcut herhangi bir likiditeye satış yapmaya teşvik edildiğini savunuyor.

n

Columbia İşletme Okulu’nda yardımcı doçent olan Omid Malekan, piyasanın nihayet bu davranışı cezalandırdığını öne sürüyor. Şöyle dedi:

n

“Çok fazla para toplamak ve çok fazla token’ı önceden satmak, kriptoda değeri yok ediyor. İlerleyen süreçte, bunu yapmaya devam eden ekipler bunu bilerek yapıyor. Başarıya ulaşmaktan ziyade birkaç dolar çıkarmayı daha çok önemsiyorlar.”

n

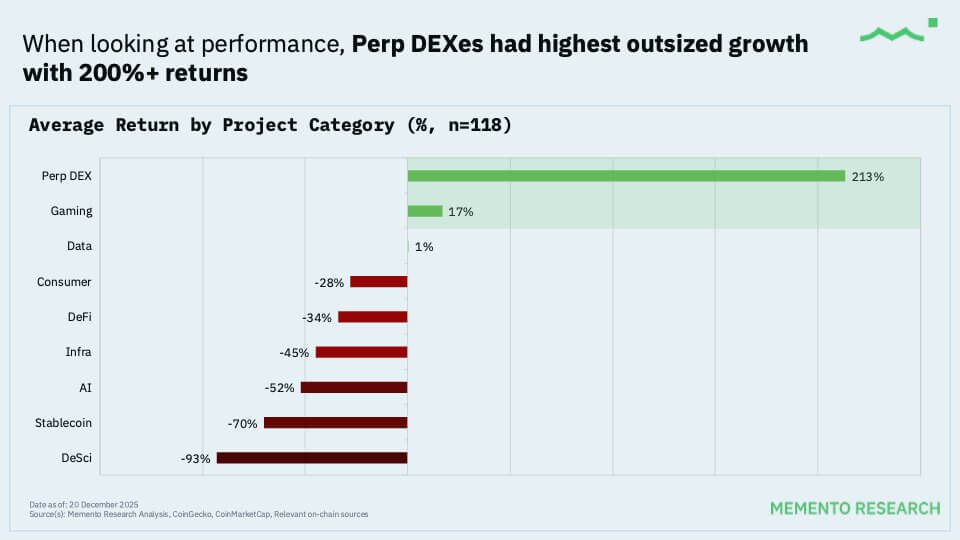

Bu arada, kırmızı deniz trendini bozan nadir kripto projeleri de vardı, ancak bunlar genellikle kendine özgü katalizörlere dayanıyordu.

n

Bağlam için: Binance kurucusu Changpeng Zhao tarafından desteklenen Aster projesinin değerlemesinin piyasaya sürüldükten sonra yaklaşık %750 yükseldiği, 675 milyon dolarlık stratejik FDV’den 5 milyar doların üzerine çıktığı görüldü.

n

n

Benzer şekilde, Humanity ve Pieverse gibi projeler de değerlerini korudu.

n

Ancak, kazananlar arasında bile bir örüntü ortaya çıkıyor: listeleme fiyatının üzerinde işlem gören hiçbir token 1 milyar dolar veya daha fazla FDV ile piyasaya sürülmedi.

n

Esasen, piyasa yükseliş potansiyelinin görülebildiği mütevazı değerlemeleri desteklemeye istekli olduğunu kanıtladı ve kanıtlanmamış protokollere bağlı “tek boynuzlu at” primlerini kesin bir şekilde reddetti.

n

2026’ya Hazırlanmak

n

2025’in enkazı, 2026’ya girerken ihraççılar ve yatırımcılar için belirgin bir yol haritası sağlıyor.

n

Piyasa, artık sadece fon toplama mekanizması olarak hizmet eden token’ları kabul etmeyeceğinin sinyalini verdi. Forum gönderilerinde oy kullanmaktan başka bir işlevi olmayan “yönetişim token’ı” dönemi sona eriyor.

n

RWA platformu Manifest Finance’in kurucu ortağı Nathaniel Sokoll-Ward, mevcut token tasarımı durumunu, bu projelerin altta yatan mekanikler olmadan başarılı ağların estetiğini taklit ettiği için “kargo kültü düşüncesi” olarak tanımlıyor.

n

n

“Token, özsermaye veya geleneksel bir sermaye yapısının çözmediği hangi sorunu çözüyor? Çoğu proje için cevap: hiçbir şey.”

n

Bunu göz önünde bulundurarak, token ihraççıları için görev, gelecek yıl farklı bir şekilde piyasaya sürmektir. “Gerçekliğe Fiyat” oranı sıfırlanmalıdır; açılış değerlemelerini, fiili yıllıklaştırılmış ücretlerin tek haneli katlarına sabitlemek, ikincil piyasa desteği oluşturmanın tek yoludur.

n

Ayrıca, projeler “Bir İşletme Gibi Yüzmeli”. Bir token arzının %5’ini kıtlık simülasyonu için piyasaya sürme uygulaması öldü. İhraççılar, likiditeyi derinleştirmek ve erken kil