در سهماهه گذشته، چشمگیرترین سیگنال بازار از شرکت ژاپنی متاپلنت، یک خرید منفرد بیتکوین نبود، بلکه یک توقف بود.

این شرکت که در بورس توکیو فهرست شده و بخش عمدهای از سال ۲۰۲۵ را به خرید تهاجمی بیتکوین گذرانده، از اول اکتبر هیچ «اعلامیه خرید اضافی» صادر نکرده است.

در حالی که ناظران خرد از دست دادن اعتقاد میترسیدند، این سکوت یک نابهسامانی مالی حیاتی را پنهان میکرد که در آن «ارزش خالص دارایی بازار» (MNAV) متاپلنت بهطور مختصر به زیر ۱.۰ سقوط کرده بود.

برای یک ابزار خزانهداری شرکتی، MNAV زیر ۱.۰ نشاندهنده یک ناکارآمدی بنیادی است. این بدان معناست که سهام شرکت با تخفیف نسبت به ارزش خام بیتکوین موجود در ترازنامه آن معامله میشود.

وقتی این وارونگی رخ میدهد، خرید بیتکوین در بازار آزاد از نظر ریاضی نسبت به بازخرید سهام تخفیفخورده خود شرکت، گزینه نامطلوبتری میشود.

با توجه به این موضوع، مدیریت شرکت بلافاصله این پنجره آربیتراژ را شناسایی کرد. بنابراین، آنها انباشت مستقیم را متوقف کردند تا ساختار سرمایه خود را بازمهندسی کنند و از خرید ساده به سمت مدیریت تهاجمی اهرم و حقوق صاحبان سهام چرخش کنند.

چرخش به سمت اهرم

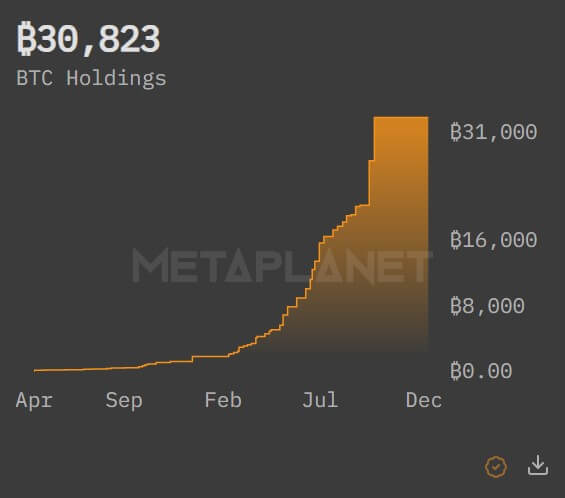

از زمان بروز نابهسامانی MNAV، شرکت یک بازسازی عظیم نقدینگی را اجرا کرده است. متاپلنت یک وام ۱۰۰ میلیون دلاری تضمینشده با بخشی از داراییهای موجود خود شامل ۳۰,۸۹۳ بیتکوین را تأمین کرد که صراحتاً برای تشدید انباشت در زمان عقبنشینیهای بازار در نظر گرفته شده است.

همزمان، یک خط اعتباری ۵۰۰ میلیون دلاری را معرفی کرد که به برنامه بازخرید سهام اختصاص یافته و اساساً مکانیک دفاعی شرکت را تغییر میدهد.

وقتی MNAV به زیر برابری سقوط میکند، هر سهامی که متاپلنت بازخرید میکند، نسبت بیتکوین به ازای هر سهم را برای سرمایهگذاران باقیمانده بهطور مؤثرتری نسبت به یک خرید خام بیتکوین افزایش میدهد.

این نشانه یک عملکننده مالی بالغ است، نه یک هلدینگ غیرفعال.

با ترکیب این مکانیسم دفاعی با یک وام ۱۰۰ میلیون دلاری تضمینشده با بیتکوین، متاپلنت در حال لایهبندی ریسک برای تقویت بازده است. استقراض بر اساس دارایی برای خرید بیشتر دارایی پایه، استراتژی کلاسیک «حلقهای» است که توسط صندوقهای تهاجمی بومی رمزارز استفاده میشود، اما به ندرت در حاکمیت شرکتی ژاپن دیده شده است.

این نشان میدهد که سایمون گروویچ، مدیرعامل، مایل است نوسانپذیری بالاتر را بهمنظور حداکثر کردن اندازه خزانه قبل از شوک عرضه بعدی تحمل کند.

این استراتژی حاکی از آن است که توقف اکتبر تا دسامبر، دورهای از بازسازی سختگیرانه ترازنامه بود. مدیریت نیاز داشت نقدینگی محبوس در ولتهای سرد خود را آزاد کند تا مرحله بعدی رشد را تأمین مالی نماید.

با برقراری تسهیلات اعتباری، شرکت اکنون بهطور مؤثر خود را مجهز کرده تا بسته به اینکه عمیقترین ارزش کجا قرار دارد، در هر روز معاملاتی هم سهام خود و هم بیتکوین بخرد.

ماموریت مجمع عمومی فوقالعاده

پایه ساختاری این تهاجم جدید در ۲۲ دسامبر تثبیت شد.

گروویچ پس از یک مجمع عمومی فوقالعاده (EGM) سهامداران تأیید کرد که سرمایهگذاران از هر پنج پیشنهاد مدیریتی حمایت کردند. این مصوبات، ریلهای قانونی و مکانیکی لازم برای اجرای نقشه راه پیچیده جدید شرکت را فراهم میکنند.

اولین پیشنهاد، از حیث تخصیص سرمایه فوری، مهمترین بود. سهامداران انتقال سرمایه سهام و ذخایر به «مازاد سرمایه دیگر» را تصویب کردند.

به زبان ساده، این مانور حسابداری، سرمایه قابل توزیع را آزاد میکند و به شرکت اجازه میدهد سود سهام ممتاز پرداخت کند و ظرفیت لازم برای خرید سهام خزانه بهمنظور بستن شکاف تخفیف MNAV را ایجاد مینماید.

پیشنهاد دوم، تعداد سهام مجاز سهام ممتاز کلاس A و کلاس B را از ۲۷۷.۵ میلیون به ۵۵۵ میلیون برای هر کلاس افزایش داد.

این افزایش عظیم در ظرفیت، یک «قفسه» ایجاد میکند که به متاپلنت اجازه میدهد بدون نیاز به برگزاری مجامع سهامداران آینده، به سرعت سرمایه جمعآوری کند. این عملاً به مدیریت یک چک سفید میدهد تا ترازنامه را به سرعتی که تقاضای نهادی اجازه میدهد، گسترش دهد.

پیشنهادهای باقیمانده، خود سهام ممتاز را بازمعماری کردند. سهام کلاس A که اکنون «MARS» (اوراق قابل تنظیم نرخ متاپلنت) نامیده میشود، به سود سهام ماهانه با نرخ متغیر تغییر یافت.

این طراحی با هدف تثبیت قیمت ابزار انجام شده تا برای سرمایهگذاران محافظهکار درآمدی جذابتر باشد.

در همین حال، سهام کلاس B برای پرداخت سود سهام فصلی بازطراحی شد و مهمتر اینکه اکنون شامل یک شرط بازخرید توسط منتشرکننده پس از ۱۰ سال با قیمت ۱۳۰٪ است.

همچنین در صورت عدم عرضه اولیه عمومی در عرض یک سال، به سرمایهگذاران یک اختیار فروش اعطا میکند. این بند به شدت به جاهطلبیهای احتمالی آینده برای فهرست شدن یا رویدادهای نقدینگی، احتمالاً در بازارهای ایالات متحده، اشاره دارد.

در همین حال، شاید قویترین محرک برای آینده متاپلنت نه از توکیو، بلکه از اسلو رسید. مدیریت سرمایهگذاری بانک نروژ، بزرگترین صندوق ثروت ملی جهان با ۲ تریلیون دلار دارایی، حمایت یکپارچه خود را از هر پنج پیشنهاد متاپلنت افشا کرده بود.

اینکه یک صندوق ثروت ملی در این ابعاد، بهطور مثبت به نفع یک بازسازی سرمایه که صراحتاً برای تسهیل انباشت بیتکوین طراحی شده، رأی دهد، یک لحظه سرنوشتساز برای این طبقه دارایی است.

این نشان میدهد که تخصیصدهندگان نهادی شروع به دیدن استراتژیهای خزانهداری بیتکوین نه به عنوان ناهنجاریهای «بانکداری سایه»، بلکه به عنوان ساختارهای مشروع حاکمیت شرکتی کردهاند.

راه به سوی ۱۰۰,۰۰۰ بیتکوین

با تأییدهای حاکمیتی کسبشده و خطوط اعتباری باز، «توقف» عملاً به پایان رسیده است. بازسازی، مسیر را برای متاپلنت هموار کرده تا به دنبال هدف اعلامشده «ستاره شمالی» خود، یعنی یک خزانه ۱۰۰,۰۰۰ بیتکوینی، برود.

ترکیب مأموریت مجمع عمومی فوقالعاده و تأیید بانک نروژ، سوخت را تأمین میکند. وام ۱۰۰ میلیون دلاری و تسهیلات بازخرید ۵۰۰ میلیون دلاری، موتور را میدهند.

متاپلنت از شرکتی که با جریان نقدی بیتکوین میخرد، به یک مهندس مالی تبدیل شده که از هر ابزار در دفترچه مالی شرکتی، از جمله بازخرید سهام، وامدهی با پشتوانه دارایی و سهام ممتاز ساختاریافته، برای حداکثر کردن مواجهه خود استفاده میکند.

اساساً، بازار باید انتظار داشته باشد که ریتم اعلامیهها با شدت بیشتری از سر گرفته شود. با این حال، ماهیت اعلامیهها احتمالاً تغییر خواهد کرد. احتمالاً ترکیبی پویا از بازخرید سهام را خواهیم دید وقتی شکاف تخفیف MNAV گسترده میشود و خریدهای تهاجمی بیتکوین اسپات وقتی صرف بازمیگردد.

سکوت سه ماه گذشته تردید نبود. صدای شرکتی بود که در حال تجدید قوا بود.

پست متاپلنت برای ماهها خرید بیتکوین را متوقف کرد و یک استراتژی آربیتراژ بیرحمانه را پنهان کرد که سرمایهگذاران خرد را شرمسار میکند اولین بار در CryptoSlate منتشر شد.