今年推出的代幣中,超過80%目前交易價格低於發行價,這標誌著市場對風險投資支持的加密貨幣項目的偏好已發生決定性轉變。

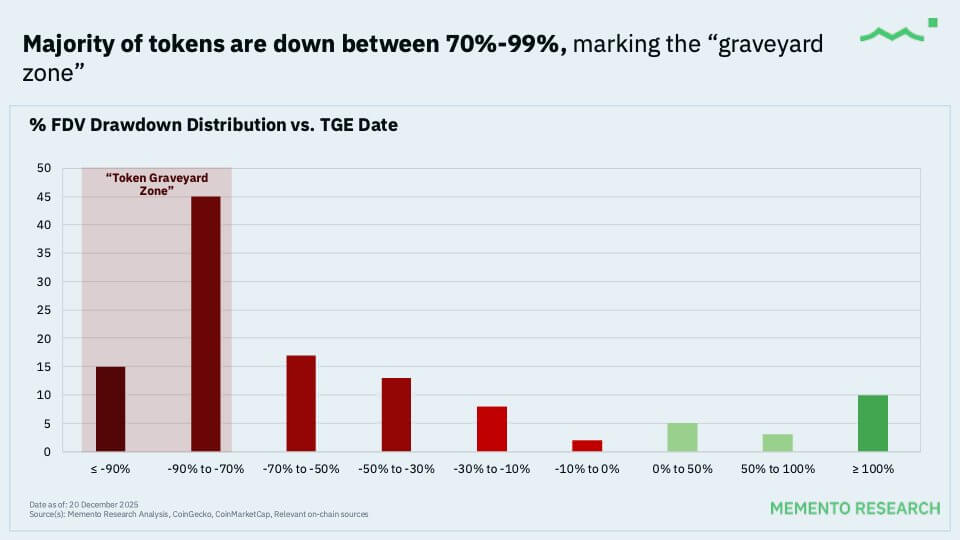

Memento Research的數據顯示,該機構追蹤了2025年118個主要的代幣生成事件(TGE),發現其中100個(即84.7%)的交易價格低於其開盤完全稀釋估值。與此同時,該組代幣的中位數價格較發行價下跌了71%。

該公司表示:

「2025年的TGE通常標誌著大多數項目的價格頂點,價格發現實際上在TGE之前就已經發生了。如果你在發行時買入,基本上是在追逐罕見的例外,而中位結果是約70%的下跌『失血』。」

暴跌的機制

要理解這次回撤的嚴重性,關鍵在於區分市值與完全稀釋估值。

散戶投資者通常購買的是流通盤,這通常只佔實際可供交易代幣的10%至15%。

然而,這個流通盤的價格越來越多地由FDV決定,FDV代表著一旦所有風險投資和團隊代幣歸屬後項目的總價值。

Memento的報告顯示,「低流通量、高FDV」的模式——即項目以少量流通供應但巨大總估值發行——已經觸及硬頂。報告指出:

「最清晰的洞察是,規模越大的發行表現越差 → 那些被熱炒、高FDV的代幣首發拖累了估值:28個以≥10億美元FDV啟動的發行:0%上漲,中位回撤約為-81%。[它們的]開盤估值設定得過高,超出了其公允價值,導致長期表現更差,回撤百分比更大。」

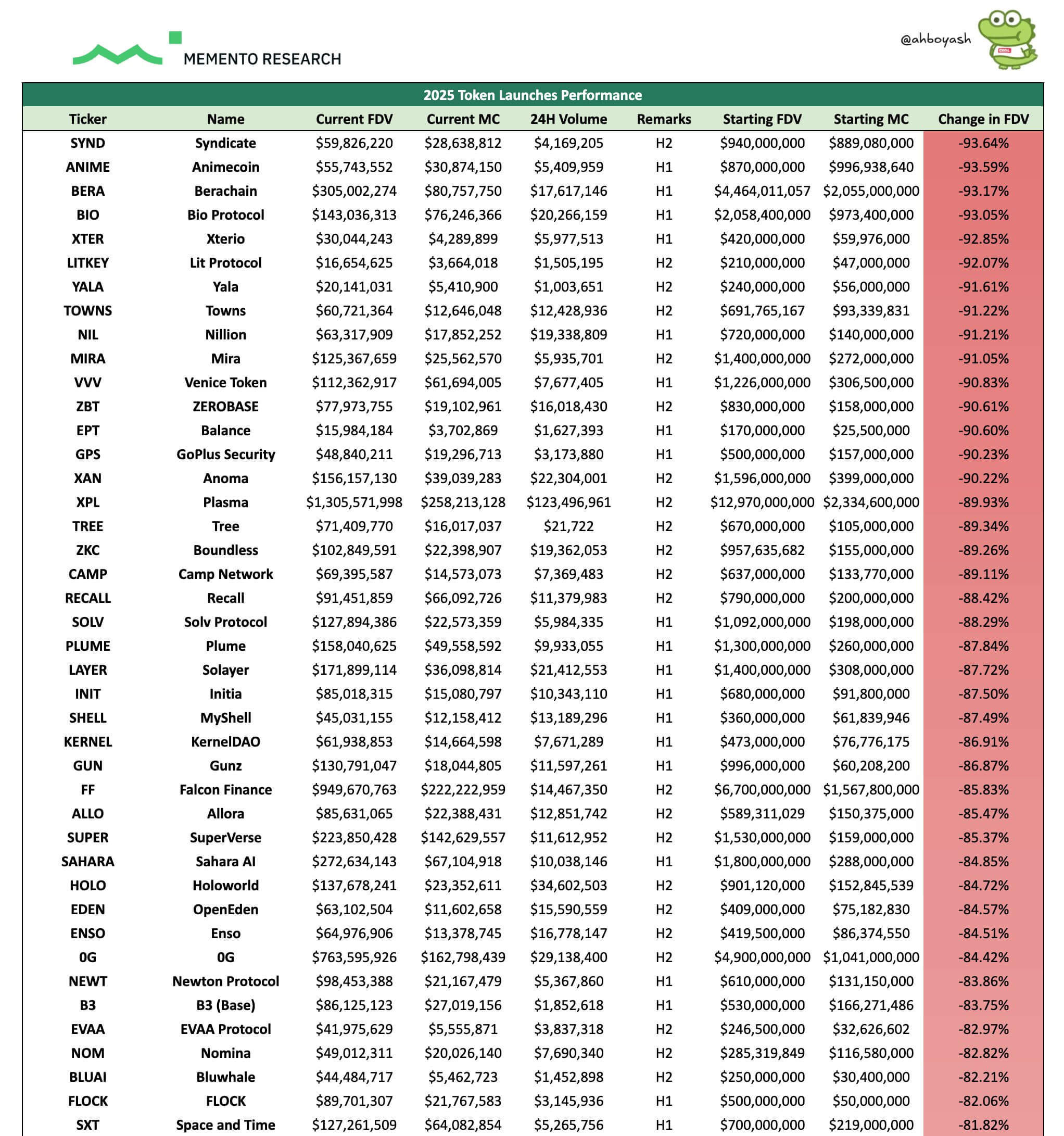

這意味著像Berachain這樣具有高FDV的知名項目,在發行後估值急劇壓縮。

舉例來說,備受矚目的Layer-1區塊鏈Berachain,其隱含估值從超過40億美元暴跌至約3億美元。

雖然這些下跌對鎖倉的內部人士而言是「紙面」損失,但對於流動性代幣的買家來說,卻是真實的損失。

談到這種情況,風險投資公司Reforge的聯合創始人Alexander Lin指出:

「[這些代幣的]邊際買家是投機性的,將市場(尤其是山寨幣市場)視為賭場。那些聲稱自己是基本面主義者、開設播客和撰寫長篇博文的參與者,仍然優先考慮短期主義,並非具有長期策略的優質配置者。」

流動性真空

與此同時,這些代幣表現不佳並非僅因代幣經濟學設計不良。這也可能與殘酷的宏觀環境有關,整個加密市場都在掙扎。

根據CryptoSlate的數據,從10月中旬到11月下旬,整個加密市場市值縮水了約1.2萬億美元。

在此期間,比特幣從126,000美元的高點回撤了約30%,跌至90,000美元以下。然而,它仍然是機構資金流入和對加密市場感興趣的主要場所。

這創造了一個分層的流動性環境。美國現貨ETF的批准已成功將資金引導至比特幣和以太坊,但可以說這蠶食了對風險更高、長尾資產的需求。

因此,機構配置者現在有了一個受監管、流動性好的途徑來獲得加密貨幣敞口,這不需要他們去盡職調查新協議或管理複雜的託管風險。

數字資產管理公司Arca的首席投資官Jeff Dorman指出,這種轉變是TGE失敗率上升的主要驅動因素。他指出:

「在過去兩年多裡,我認識的流動性基金沒有一家在TGE時買入過新代幣。這或許能說明一些問題。」

當流動性對沖基金和家族辦公室放棄參與TGE時,訂單簿的「買方」就消失了。

如果沒有機構支持來吸收來自空投接收者和做市商的初始賣壓,價格除了下跌別無去處。

因此,今年大多數加密貨幣TGE都是在流動性真空中發行的,寄望於從未實現的散戶狂熱。

「掠奪性」結構

然而,損失的驚人一致性重新引發了關於當前加密風險投資模式倫理的激烈辯論。

批評者認為,這個行業已經優化為「榨取」而非價值創造,內部人士有動力在項目建立可持續收入模式之前,將代幣賣給任何存在的流動性。

哥倫比亞商學院兼職教授Omid Malekan認為,市場終於在懲罰這種行為。他說:

「籌集過多資金和預售過多代幣會破壞加密領域的價值。展望未來,繼續這樣做的團隊是明知故犯。他們更關心榨取幾美元,而不是取得成功。」

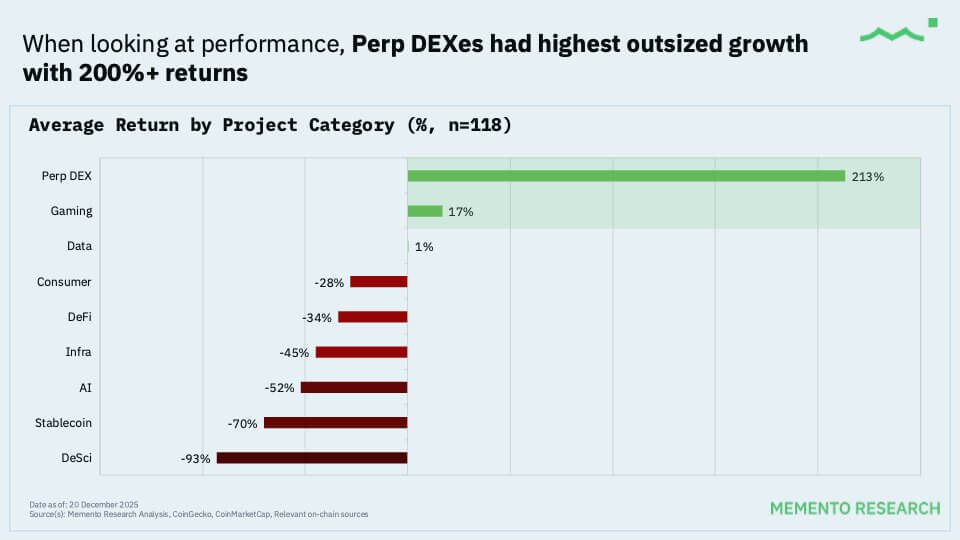

與此同時,也有少數加密項目逆勢而上,儘管它們通常依賴於特殊的催化劑。

舉例來說,由幣安創始人趙長鵬支持的項目Aster,其估值在發行後飆升了約750%,從6.75億美元的戰略FDV增長到超過50億美元。

同樣,像Humanity和Pieverse這樣的項目也保持了其價值。

然而,即使在贏家中,也出現了一種模式:沒有一個交易價格高於上市價的代幣是以10億美元或更高的FDV發行的。

本質上,市場證明願意支持估值適中、上漲空間可見的項目,並且斷然拒絕附加在未經驗證協議上的「獨角獸」溢價。

為2026年做準備

2025年的殘局為進入2026年的發行方和投資者提供了一張清晰的路線圖。

市場已經發出信號,它將不再接受僅僅作為籌資機制的代幣。那種除了在論壇帖子投票外一無是處的「治理代幣」時代正在結束。

RWA平台Manifest Finance的聯合創始人Nathaniel Sokoll-Ward將當前代幣設計的狀態描述為「貨物崇拜思維」,因為這些項目模仿了成功網絡的外觀,卻沒有底層機制。

他質疑道:

「代幣解決了股權或傳統資本結構無法解決的什麼問題?對於大多數項目來說,答案是沒有。」

考慮到這一點,代幣發行方明年的任務必須有所不同。「價格與現實」的比例必須重置;將開盤估值錨定在實際年化費用的個位數倍數,是建立二級市場支持的唯一途徑。

此外,項目必須「像企業一樣流通」。那種釋放代幣供應量的5%來模擬稀缺性的做法已經過時。發行方需要將初始流通量目標定在15-25%,以加深流動性並減少早期解鎖的波動性。

對於投資者而言,轉變在於行為。

Memento Research的Ash敦促投資者將TGE視為財報,而非彩票。據他所言,這些項目的投資者應該規劃未來30到90天的解鎖時間表,驗證做市商條款是否提供了真實的深度,並追蹤具體的催化劑,如上線和激勵措施。

與此同時,最重要的是,他建議投資者保持耐心,說道:

「在大多數發行項目回撤並讓空投分形效應發揮出來之前,我不會碰它們。」