今年ローンチされたトークンの80%以上が発行価格を下回って取引されており、ベンチャー支援を受けた暗号通貨プロジェクトに対する市場の需要に明確な変化が訪れていることを示しています。

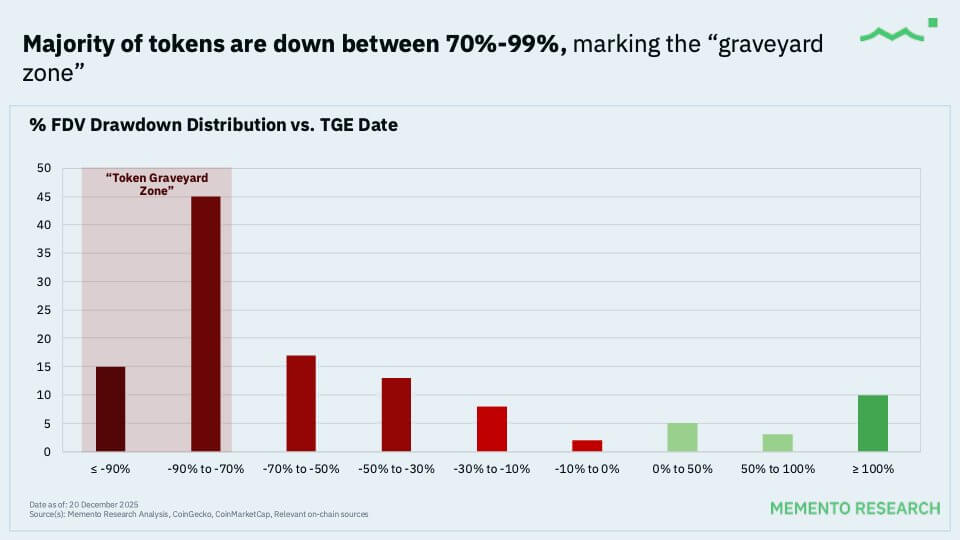

Memento Researchのデータによると、2025年に追跡した主要なトークン生成イベント(TGE)118件のうち、100件(84.7%)がオープン時の完全希釈後評価額(FDV)を下回って取引されています。同時に、このグループにおけるトークンの中央値は、ローンチ価格から71%下落しています。

同社によると:

「2025年のTGEは、多くのプロジェクトにとって価格のピークを示すシグナルとなっており、価格発見はTGE前に既に完了していました。ローンチ時に購入するということは、基本的に稀な例外を探すようなもので、中央値の結果は約70%の下落という出血状態です。」

暴落のメカニズム

この下落の深刻さを理解するには、時価総額と完全希釈後評価額(FDV)を区別することが重要です。

個人投資家は通常、実際に取引可能なトークンの10%から15%程度を占める流通供給量を購入します。

しかし、その流通供給量の価格は、ベンチャーキャピタルやチームのトークンが全て権利確定した後のプロジェクトの総価値を表すFDVによって、ますます決定されるようになっています。

Mementoのレポートは、流通供給量が少ないが総評価額が巨大な「低流通・高FDV」モデルが、堅い天井にぶつかっていることを示しました。同社は次のように指摘しています:

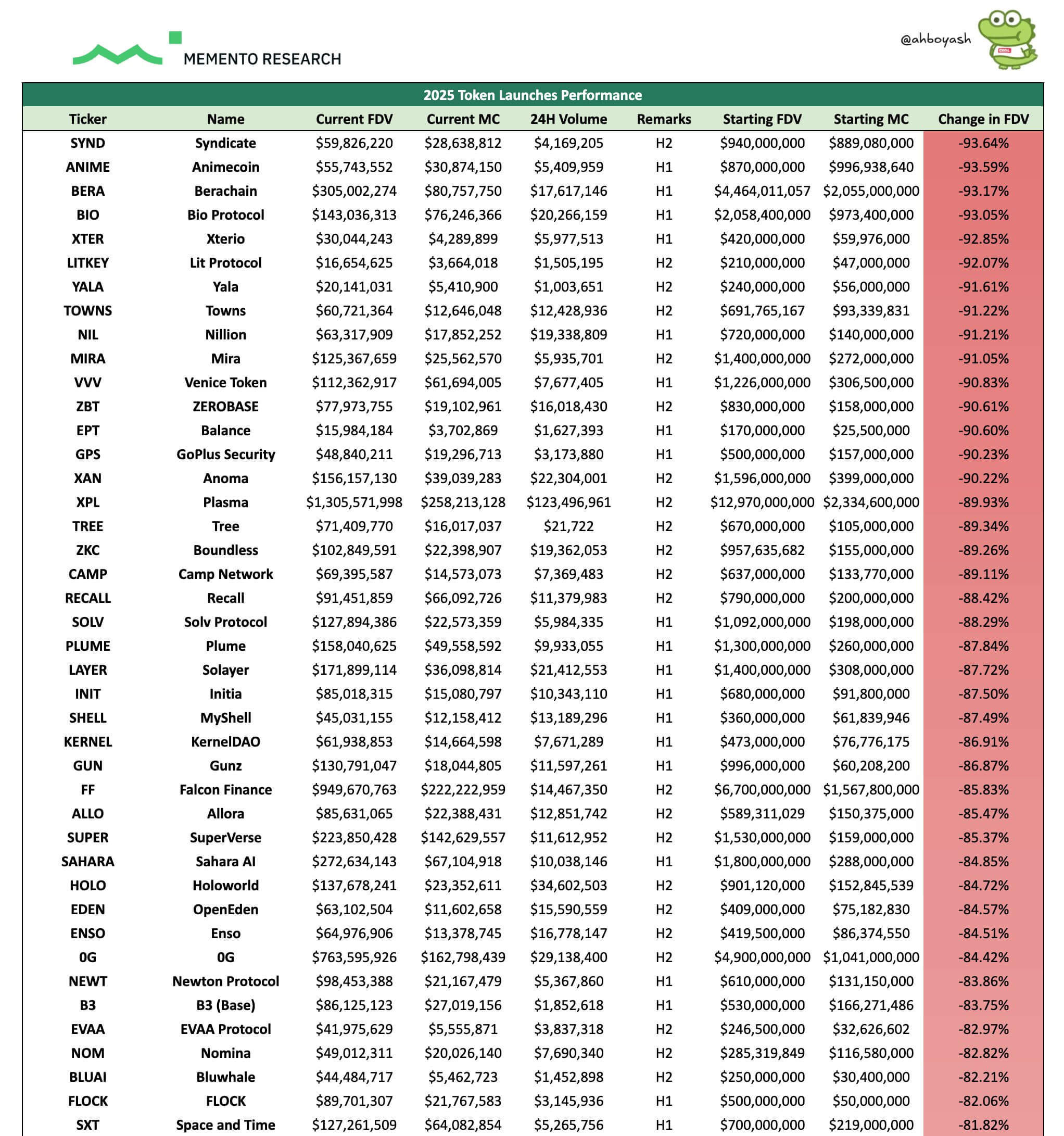

「最も明確な洞察は、大規模なローンチほど成績が悪かったことです。→ 話題性の高い高FDVトークンのデビューは評価額を引き下げました:FDVが10億ドル以上で開始した28件のローンチは、0%が上昇、中央値の下落率は約-81%でした。[それらの] オープン時の評価額は、公正価値をはるかに超えて高く設定されており、その結果、下落率が大きくなるにつれて長期的なパフォーマンスが悪化しています。」

これは、Berachainのような高FDVの注目プロジェクトが、ローンチ後に評価額が急激に圧縮されたことを意味します。

参考までに、大きな話題を集めたレイヤー1ブロックチェーンであるBerachainは、その潜在的な評価額が400億ドル以上から約3億ドルに下落しました。

これらの下落は、ロックアップされている内部関係者にとっては「帳簿上」の損失ですが、流動性のあるトークンを購入した買い手にとっては実質的な損失となります。

この状況について、ベンチャーファームReforgeの共同創業者であるAlexander Linは、次のように指摘しています:

「[これらのトークンの] 限界的な買い手は投機的であり、特にアルトコイン市場をカジノのように扱っています。ポッドキャストや長文ブログ記事でファンダメンタリストを自称する参加者でさえ、依然として短期的な視点を優先しており、長期的な戦略を持つ質の高い資金配分者ではありません。」

流動性の真空

一方で、これらのトークンの不振は、トークノミクスの悪さだけが原因ではありません。より広範な暗号通貨市場が苦戦した過酷なマクロ環境にも関連している可能性があります。

CryptoSlateのデータによると、暗号通貨市場全体は、10月中旬から11月下旬にかけて約1.2兆ドルの価値を失いました。

この期間中、ビットコインは12万6000ドルの高値から約30%下落し、9万ドルを下回りました。それでもなお、ビットコインは機関投資家の資金流入と暗号通貨市場への関心の主要な受け皿であり続けています。

これにより、階層化された流動性環境が生まれました。米国での現物ETFの承認は、資金をビットコインとイーサリアムに流すことに成功しましたが、それはリスクの高いロングテール資産への需要を食い潰しているとも言えます。

その結果、機関投資家は現在、新規プロトコルの調査や複雑な保管リスクの管理を必要とせず、規制された流動性のある経路を通じて暗号通貨にエクスポージャーを得られるようになりました。

デジタル資産運用会社Arcaの最高投資責任者であるJeff Dormanは、この変化がTGEの失敗率の主要な要因であると指摘しています。彼は次のように述べています:

「過去2年以上にわたり、TGEで新規トークンを購入した流動性ファンドを私は1つも知りません。それだけで何かがわかるはずです。」

流動性ヘッジファンドやファミリーオフィスがTGEへの参加を控えると、オーダーブックの「買い注文」側が消滅します。

エアドロップ受領者やマーケットメイカーからの初期売り圧力を吸収するための機関のサポートがなければ、価格は下落するしかありません。

したがって、今年の暗号通貨TGEのほとんどは、実現することのなかった個人投資家の熱狂を期待して、流動性の真空状態の中でローンチされたのです。

「捕食的」な構造

それにもかかわらず、損失のあまりにも一貫した発生は、現在の暗号通貨ベンチャーキャピタルモデルの倫理に関する激しい議論を再燃させています。

批判者たちは、業界が価値創造ではなく「搾取」のために最適化されており、内部関係者はプロジェクトが持続可能な収益モデルを確立する前に、存在するあらゆる流動性に売り込むことをインセンティブとされていると主張します。

コロンビア・ビジネススクールの兼任教授であるOmid Malekanは、市場がようやくこの行動に罰を与え始めていると示唆しています。彼は次のように述べています:

「多額の資金調達と、あまりにも多くのトークンの事前販売は、暗号通貨において価値を破壊します。今後、これを続けるチームはそれを承知で行うことになります。彼らは成功を収めることよりも、数ドルを搾取することの方をより重視しているのです。」

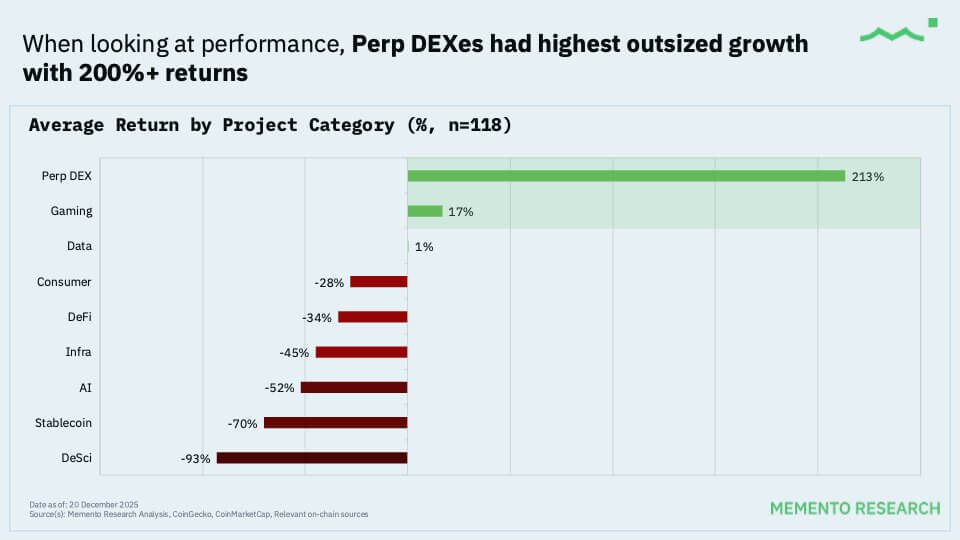

一方で、赤い海(下落相場)のトレンドに逆らった稀な暗号通貨プロジェクトもありましたが、それらはしばしば特異なカタリストに依存していました。

参考までに、Binance創業者Changpeng Zhaoが支援するプロジェクトであるAsterは、ローンチ後に評価額が約750%急上昇し、6億7500万ドルの戦略的FDVから50億ドル以上に成長しました。

同様に、HumanityやPieverseのようなプロジェクトも価値を維持しました。

しかし、勝ち組の中でも一つのパターンが浮かび上がります:上場価格を上回って取引されているトークンは、いずれも10億ドル以上のFDVでローンチされたものはありません。

本質的に、市場は上昇の可能性が見える適度な評価額を支持する意思を示し、実績のないプロトコルに付与された「ユニコーン」プレミアムを明確に拒否したのです。

2026年に向けた準備

2025年の残骸は、2026年に向かう発行者と投資家にとって明確なロードマップを提供しています。

市場は、単なる資金調達手段として機能するトークンをもはや受け入れないというシグナルを送っています。フォーラム投稿に投票する以外に何もしない「ガバナンストークン」の時代は終わりつつあります。

RWAプラットフォームManifest Financeの共同創業者であるNathaniel Sokoll-Wardは、現在のトークンデザインの状態を「カーゴ・カルト的思考」と表現しています。なぜなら、これらのプロジェクトは基礎となるメカニズムなしに、成功したネットワークの表面的な外観を模倣しているからです。

彼は次のように問いかけています:

「そのトークンは、株式や伝統的な資本構成では解決できないどのような問題を解決しますか?ほとんどのプロジェクトにとって、その答えは『何もない』です。」

これを考慮すると、トークン発行者に課せられた使命は、来年は異なる方法でローンチすることです。「価格と現実の比率」はリセットされなければなりません。オープン時の評価額を、実際の年間手数料の一桁台の倍数に固定することが、セカンダリーマーケットの支持を構築する唯一の方法です。

さらに、プロジェクトは「事業のように流通させる」必要があります。希少性を模倣するためにトークン供給量の5%のみをリリースする慣行は終わりました。発行者は、流動性を深め、早期の権利確定解除時のボラティリティを減らすために、15〜25%の初期流通供給量を目標とする必要があります。

投資家にとって、この変化は行動様式に関するものです。

Memento ResearchのAshは、投資家に対し、TGEを宝くじではなく決算報告書として扱うよう促しています。彼によれば、これらのプロジェクトへの投資家は、今後30日から90日間の権利確定解除スケジュールを把握し、マーケットメイカーの条件が実質的な深さを提供していることを確認し、上場やインセンティブなどの具体的なカタリストを追跡すべきです。

一方で、最も重要なこととして、彼は投資家に忍耐強くなるよう助言し、次のように述べています:

「ほとんどのローンチには、価格が戻り、エアドロップのフラクタル(波及的な売り)が終わるまで手を出しません。」

この記事 Crypto insiders stopped buying new tokens 2 years ago, creating a liquidity trap that’s crushing retail buyers は、最初に CryptoSlate に掲載されました。