Mehr als 80 % der in diesem Jahr gestarteten Token handeln unter Wasser, was eine eindeutige Veränderung der Marktappetenz für venture-kapitalfinanzierte Kryptowährungsprojekte markiert.

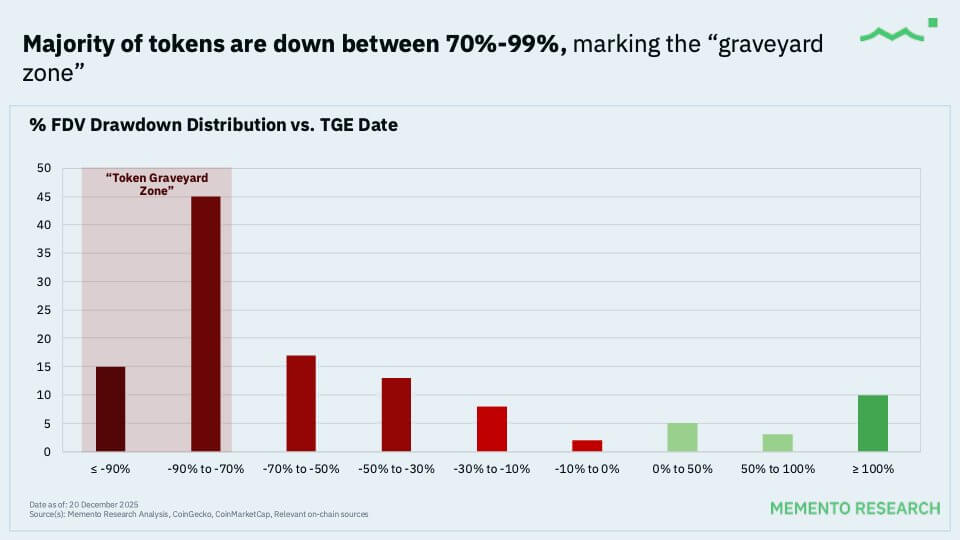

Daten von Memento Research zeigten, dass das Unternehmen 118 bedeutende Token-Generierungs-Events (TGEs) im Jahr 2025 verfolgte und feststellte, dass 100 davon (oder 84,7 %) unter ihrer eröffnenden vollständig verwässerten Bewertung (FDV) handeln. Gleichzeitig liegt der Median-Token dieser Kohorte 71 % unter seinem Startpreis.

Laut dem Unternehmen:

„Ein TGE im Jahr 2025 signalisierte oft den Höchststand für die meisten Projekte, wobei die Preisermittlung bereits vor dem TGE stattfand. Wenn man beim Start kauft, jagt man im Grunde seltene Ausreißer, während das mediane Ergebnis ein Abschwung von ~70 % nach unten ist.“

Die Mechanik des Absturzes

Um die Schwere des Drawdowns zu verstehen, ist es entscheidend, zwischen Marktkapitalisierung und vollständig verwässerter Bewertung (FDV) zu unterscheiden.

Privatanleger kaufen typischerweise den zirkulierenden Bestand (Float), der normalerweise 10 % bis 15 % der tatsächlich handelbaren Token ausmacht.

Der Preis dieses Floats wird jedoch zunehmend durch die FDV bestimmt, die den Gesamtwert des Projekts darstellt, sobald alle Venture-Capital- und Team-Token freigegeben sind.

Der Bericht von Memento zeigte, dass das „Low-Float, High-FDV“-Modell, bei dem Projekte mit einem kleinen zirkulierenden Angebot, aber einer massiven Gesamtbewertung starten, eine harte Grenze erreicht hat. Es wurde festgestellt:

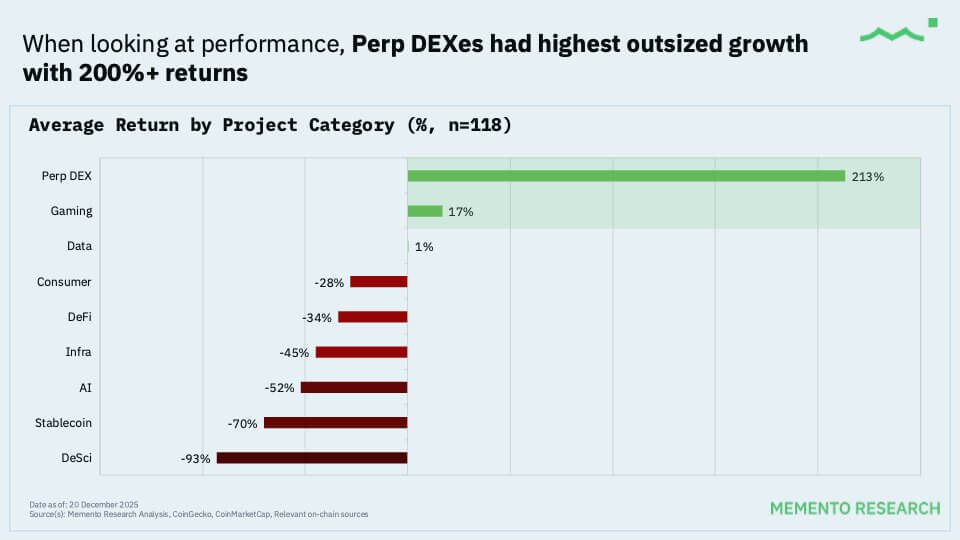

„Die klarste Erkenntnis war, wie größere Launches schlechter abschnitten → die gehypten, hoch-FDV-Token-Debüts zogen die Bewertungen nach unten: 28 Launches starteten mit ≥ 1 Mrd. USD FDV: 0 % im Plus, medianer Drawdown etwa ~ -81 %. [Ihre] Eröffnungsbewertungen sind viel zu hoch und über ihrem fairen Wert angesetzt, was zu einer schlechteren langfristigen Performance mit größeren prozentualen Drawdowns führt.“

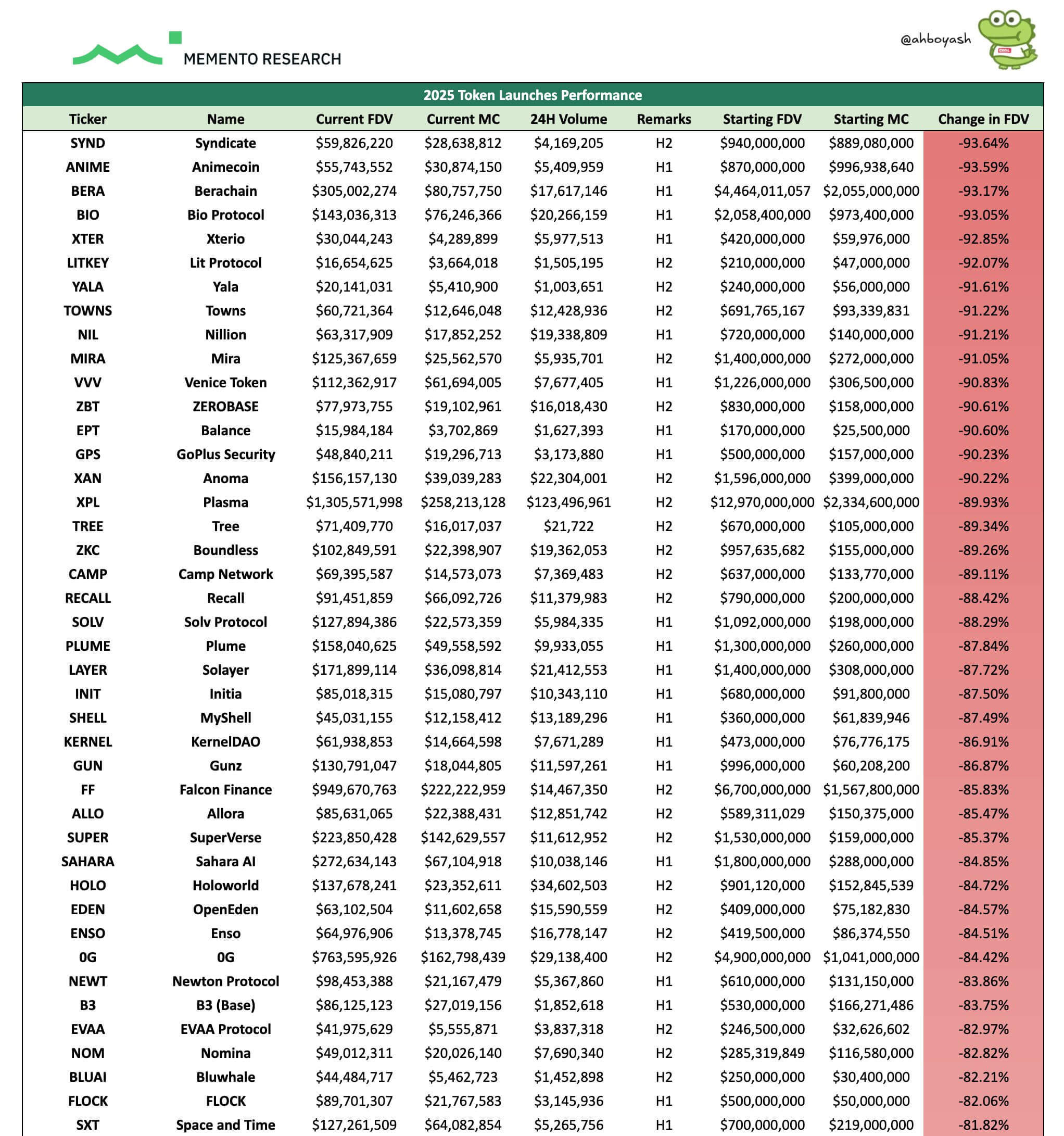

Dies bedeutete, dass hochkarätige Projekte mit hohen FDVs wie Berachain nach dem Start eine heftige Bewertungskompression erlebten.

Zum Kontext: Berachain, eine Layer-1-Blockchain, die für erheblichen Hype sorgte, sah ihre implizierte Bewertung von über 4 Milliarden USD auf etwa 300 Millionen USD fallen.

Während diese Rückgänge „Papier“-Verluste für gesperrte Insider darstellen, bedeuten sie reale Verluste für Käufer des liquiden Tokens.

Zu dieser Situation äußerte sich Alexander Lin, Mitgründer des Venture-Unternehmens Reforge, und wies darauf hin:

„Die marginalen Käufer [dieser Token] sind spekulativ und behandeln den Markt, insbesondere Altcoins, wie ein Casino. Teilnehmer, die behaupten, Fundamentalisten mit ihren Podcasts und langen Blogbeiträgen zu sein, priorisieren immer noch Kurzfristigkeit und sind keine qualitativen Allokatoren mit einer langfristigen Strategie.“

Das Liquiditätsvakuum

In der Zwischenzeit war die Unterperformance dieser Token nicht allein auf schlechte Tokenomics zurückzuführen. Sie könnte auch mit einer brutalen Makroumgebung zusammenhängen, die den breiteren Kryptomarkt kämpfen sah.

Laut Daten von CryptoSlate verlor der breitere Kryptomarkt zwischen Mitte Oktober und Ende November etwa 1,2 Billionen USD an Wert.

Während dieses Zeitraums korrigierte Bitcoin etwa 30 % von seinen Höchstständen bei 126.000 USD auf unter 90.000 USD. Dennoch blieb er der primäre Ort für institutionelle Zuflüsse und Interesse im Kryptomarkt.

Dies schuf eine gestufte Liquiditätsumgebung. Die Genehmigung von Spot-ETFs in den Vereinigten Staaten hat erfolgreich Kapital in Bitcoin und Ethereum gelenkt, hat aber wohl die Nachfrage nach riskanteren, langschwänzigen Assets kanibalisiert.

So haben institutionelle Allokatoren nun einen regulierten, liquiden Weg für Krypto-Exposure, der sie nicht zwingt, neue Protokolle zu prüfen oder komplexe Verwahrungsrisiken zu managen.

Jeff Dorman, Chief Investment Officer beim Digital-Asset-Manager Arca, sieht diese Verschiebung als Haupttreiber der TGE-Misserfolgsrate. Er bemerkte:

„Ich kenne keinen einzigen liquiden Fonds, der in über zwei Jahren einen neuen Token beim TGE gekauft hat. Das sollte Ihnen wahrscheinlich etwas sagen.“

Wenn liquide Hedgefonds und Family Offices sich von der Teilnahme an TGEs enthalten, verdunstet die „Bid“-Seite des Orderbuchs.

Ohne institutionelle Unterstützung, um den anfänglichen Verkaufsdruck von Airdrop-Empfängern und Market Makern aufzufangen, haben die Preise nur einen Weg: nach unten.

So starteten die meisten Krypto-TGEs in diesem Jahr in ein Liquiditätsvakuum und hofften auf einen Privatanlegerrausch, der nie eintrat.

Die ‚räuberische‘ Struktur

Dennoch hat die schiere Konsistenz der Verluste eine heftige Debatte über die Ethik des aktuellen Krypto-Venture-Capital-Modells neu entfacht.

Kritiker argumentieren, dass die Industrie auf „Extraktion“ optimiert wurde, anstatt auf Wertschöpfung, wobei Insider motiviert sind, in die vorhandene Liquidität zu verkaufen, bevor das Projekt ein nachhaltiges Ertragsmodell etabliert hat.

Omid Malekan, ein außerordentlicher Professor an der Columbia Business School, legt nahe, dass der Markt dieses Verhalten endlich bestraft. Er sagte:

„Zu viel Geld aufzunehmen und zu viele Token im Voraus zu verkaufen, zerstört Wert in der Kryptowelt. Künftig tun Teams, die dies weiterhin tun, dies wissentlich. Ihnen ist es wichtiger, ein paar Dollar zu extrahieren, als Erfolg zu erzielen.“

In der Zwischenzeit gab es seltene Kryptoprojekte, die gegen den roten Meerestrend schwammen, obwohl sie oft auf idiosynkratische Katalysatoren angewiesen waren.

Zum Kontext: Aster, ein von Binance-Gründer Changpeng Zhao unterstütztes Projekt, sah seine Bewertung nach dem Start um etwa 750 % steigen und wuchs von einer strategischen FDV von 675 Millionen USD auf über 5 Milliarden USD.

Ähnlich hielten Projekte wie Humanity und Pieverse ihren Wert.

Doch selbst unter den Gewinnern zeigt sich ein Muster: Keiner der Token, die über ihrem Listing-Preis handeln, startete mit einer FDV von 1 Milliarde USD oder mehr.

Im Wesentlichen zeigte sich der Markt bereit, bescheidene Bewertungen zu unterstützen, bei denen Aufwärtspotenzial sichtbar war, und lehnte die „Einhorn“-Prämien für unbewiesene Protokolle kategorisch ab.

Vorbereitung auf 2026

Das Trümmerfeld von 2025 bietet einen klaren Fahrplan für Emittenten und Investoren für das Jahr 2026.

Der Markt hat signalisiert, dass er keine Token mehr akzeptieren wird, die lediglich als Fundraising-Mechanismen dienen. Die Ära des „Governance-Tokens“, der nichts anderes tut, als über Forumsbeiträge abzustimmen, geht zu Ende.

Nathaniel Sokoll-Ward, Mitgründer der RWA-Plattform Manifest Finance, beschreibt den aktuellen Zustand des Token-Designs als „Cargo-Cult-Denken“, weil diese Projekte die Ästhetik erfolgreicher Netzwerke nachahmen, ohne die zugrundeliegende Mechanik.

Er hinterfragte:

„Welches Problem löst der Token, das Eigenkapital oder eine traditionale Kapitalstruktur nicht löst? Für die meisten Projekte lautet die Antwort: nichts.“

In Anbetracht dessen ist das Mandat für Token-Emittenten, im nächsten Jahr anders zu starten. Das „Preis-zu-Realität“-Verhältnis muss zurückgesetzt werden; die Verankerung der Eröffnungsbewertungen an einstellige Vielfache der tatsächlichen annualisierten Gebühren ist der einzige Weg, um Unterstützung auf dem Sekundärmarkt aufzubauen.

Darüber hinaus müssen Projekte „wie ein Unternehmen floaten“. Die Praxis, 5 % des Token-Angebots freizugeben, um Knappheit zu simulieren, ist tot. Emittenten müssen anfängliche Floats von 15–25 % anstreben, um die Liquidität zu vertiefen und die Volatilität früher Freigaben zu reduzieren.

Für Investoren ist die Veränderung verhaltensbezogen.

Ash von Memento Research forderte Investoren auf, TGEs als Gewinnmitteilungen zu behandeln, nicht als Lotterielose. Ihm zufolge sollten Investoren in diesen Projekten den Freigabeplan für die nächsten 30 bis 90 Tage abbilden, überprüfen, dass die Market-Maker-Bedingungen echte Tiefe bieten, und spezifische Katalysatoren wie Listings und Anreize verfolgen.

In der Zwischenzeit riet er Investoren vor allem, geduldig zu sein, und sagte:

„Ich werde die meisten Launches nicht anfassen, bis sie korrigieren und das Airdrop-Fraktal abspielen lassen.“

Der Beitrag Krypto-Insider haben vor 2 Jahren aufgehört, neue Token zu kaufen, was eine Liquiditätsfalle schafft, die Privatanleger zermalmt erschien zuerst auf CryptoSlate.