{

“1”: “

بیش از ۸۰ درصد از توکنهای عرضه شده در سال جاری زیر قیمت عرضه معامله میشوند که نشاندهنده تغییر قطعی در اشتیاق بازار برای پروژههای رمزارزی پشتیبانیشده توسط سرمایهگذاری خطرپذیر است.

n

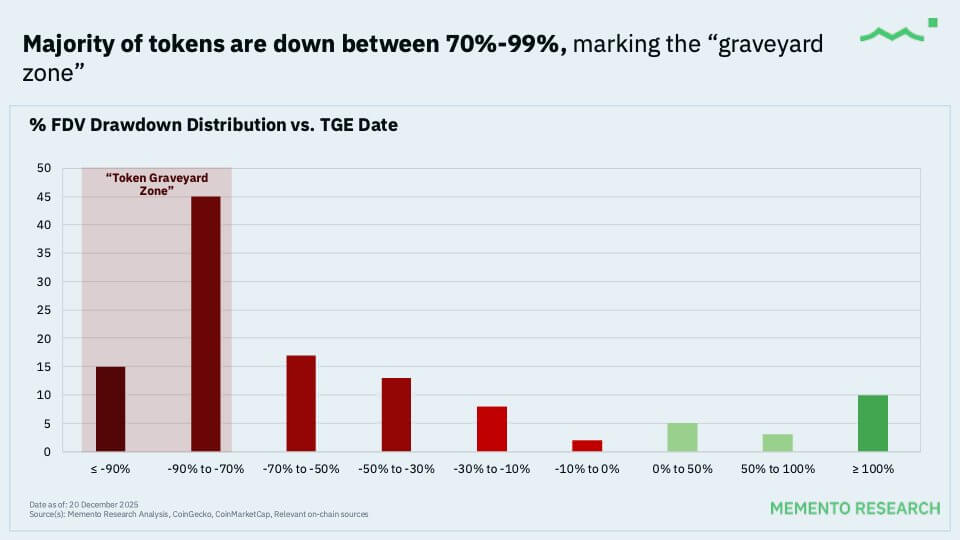

دادههای Memento Research نشان داد که این شرکت ۱۱۸ رویداد اصلی تولید توکن (TGE) در سال ۲۰۲۵ را ردیابی کرده و دریافت که ۱۰۰ مورد از آنها (معادل ۸۴.۷٪) زیر ارزش بازار کاملاً رقیقشده (FDV) اولیه خود معامله میشوند. در عین حال، میانه قیمت توکنهای این گروه ۷۱٪ نسبت به قیمت عرضه اولیه کاهش یافته است.

n

n

به گفته این شرکت:

n

«رویداد تولید توکن (TGE) در سال ۲۰۲۵ اغلب نشاندهنده اوج قیمت برای اکثر پروژهها بود، زیرا کشف قیمت پیش از TGE اتفاق افتاده بود. اگر شما در زمان عرضه خرید میکنید، اساساً در جستجوی موارد نادر و استثنایی هستید در حالی که میانه نتیجه، کاهشی حدود ۷۰٪ است.»

n

مکانیسم سقوط

n

برای درک شدت کاهش قیمت، تمایز قائل شدن بین ارزش بازار (Market Cap) و ارزش بازار کاملاً رقیقشده (FDV) حیاتی است.

n

سرمایهگذاران خرد معمولاً بخش در گردش (float) توکن را میخرند که معمولاً ۱۰ تا ۱۵ درصد از توکنهای واقعاً قابل معامله است.

n

با این حال، قیمت آن بخش در گردش به طور فزایندهای توسط FDV تعیین میشود که ارزش کل پروژه پس از اعمال کامل توکنهای سرمایهگذاری خطرپذیر و تیم را نشان میدهد.

n

گزارش Memento نشان داد که مدل «شناوری کم، FDV بالا»، که در آن پروژهها با عرضه در گردش کم اما ارزش کل عظیم راهاندازی میشوند، به سقف سختی برخورد کرده است. این گزارش خاطرنشان کرد:

n

«واضحترین بینش این بود که عرضههای بزرگتر عملکرد بدتری داشتند → عرضههای اولیه پرسر و صدا و با FDV بالا، ارزشگذاریها را پایین کشیدند: ۲۸ عرضه با FDV ≥ ۱ میلیارد دلار شروع شدند: ۰٪ مثبت، میانه کاهش قیمت تقریباً ۸۱٪-. ارزشگذاریهای اولیه آنها بسیار بالا و بیش از ارزش منصفانه تعیین شده بود که منجر به عملکرد بلندمدت بدتر با درصد کاهش قیمت بیشتر شد.»

n

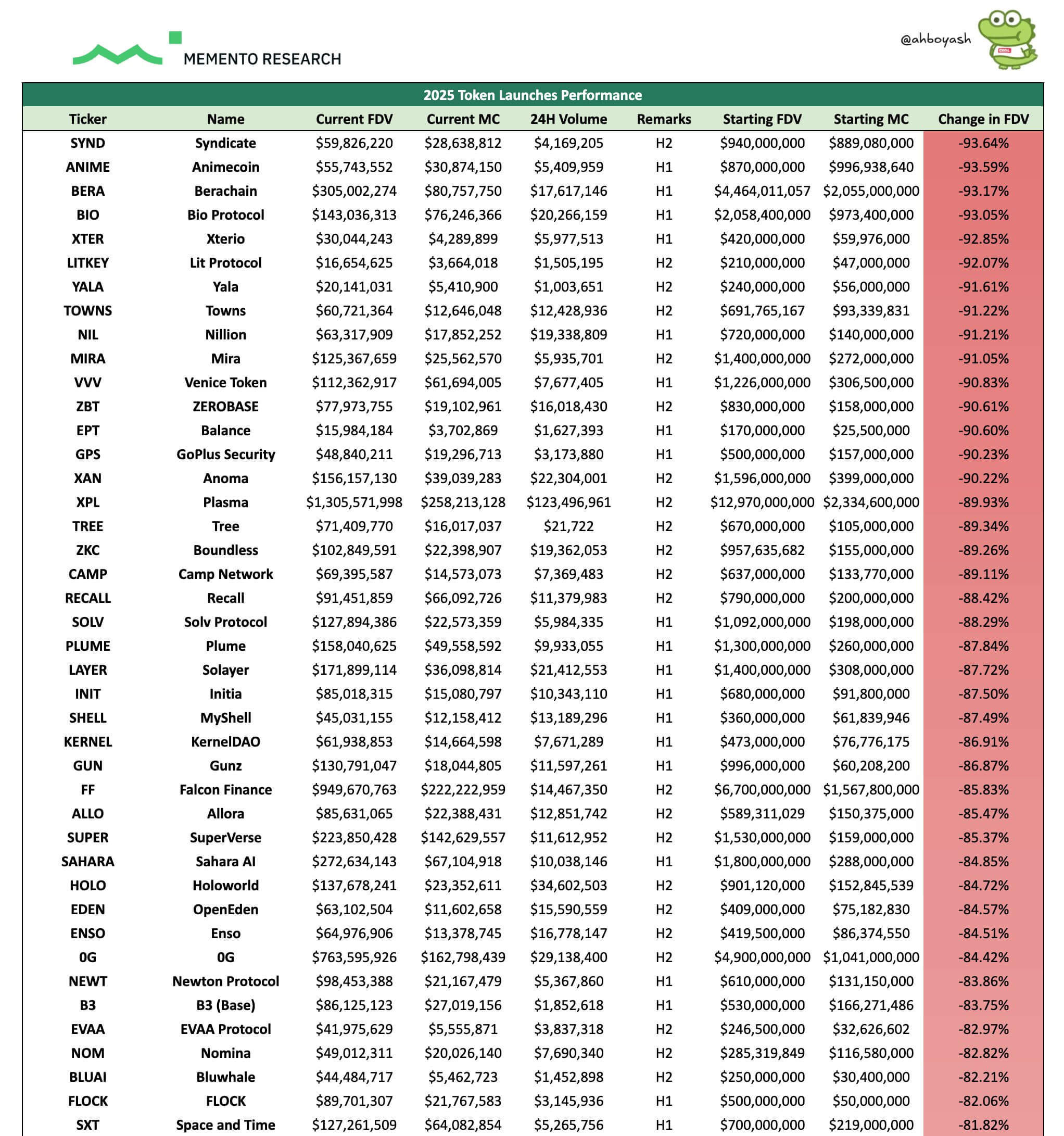

این بدان معنا بود که پروژههای پرآوازه با FDV بالا مانند Berachain، شاهد فشرده شدن شدید ارزشگذاری خود پس از عرضه بودند.

n

برای درک بهتر، Berachain، یک بلاکچین لایه-۱ که سر و صدای قابل توجهی داشت، شاهد کاهش ارزش ضمنی خود از بیش از ۴ میلیارد دلار به حدود ۳۰۰ میلیون دلار بود.

n

n

در حالی که این کاهشها نشاندهنده زیان «کاغذی» برای افراد داخلی قفلشده است، اما برای خریداران توکن نقدشونده به معنای زیان واقعی است.

n

الکساندر لین، همبنیانگذار شرکت سرمایهگذاری خطرپذیر Reforge، در بیانیهای درباره این وضعیت گفت:

n

«خریداران حاشیهای [این توکنها] سفتهباز هستند و بازار، به ویژه آلتکوینها، را مانند یک کازینو میبینند. شرکتکنندگانی که با پادکستها و پستهای بلند وبلاگی خود ادعای بنیادگرایی دارند، همچنان به کوتاهمدتنگری اولویت میدهند و تخصیصدهندگان کیفیتی با استراتژی بلندمدت نیستند.»

n

خلاء نقدینگی

n

در همین حال، عملکرد ضعیف این توکن صرفاً به دلیل توکنومیک ضعیف نبود. این موضوع میتواند به محیط کلان خشنتری نیز مرتبط باشد که در آن کل بازار رمزارز با مشکل مواجه شد.

n

بر اساس دادههای CryptoSlate، بازار گسترده رمزارزها تقریباً ۱.۲ تریلیون دلار از ارزش خود را بین اواسط اکتبر و اواخر نوامبر از دست داد.

n

در این دوره، بیتکوین حدود ۳۰٪ از اوج ۱۲۶,۰۰۰ دلاری خود به زیر ۹۰,۰۰۰ دلار اصلاح کرد. با این حال، همچنان کانال اصلی جریانهای نهادی و علاقه در بازار رمزارز باقی ماند.

n

این امر یک محیط نقدینگی لایهبندی شده ایجاد کرد. تأیید صندوقهای قابل معامله در بورس (ETF) اسپات در ایالات متحده، با موفقیت سرمایه را به سمت بیتکوین و اتریوم هدایت کرده است، اما به طور قابل بحثی تقاضا برای داراییهای پرریسکتر و دمبلند را کاهش داده است.

n

بنابراین، تخصیصدهندگان نهادی اکنون یک مسیر قانونمند و نقدشونده برای مواجهه با رمزارزها دارند که نیازمند بررسی پروتکلهای جدید یا مدیریت ریسکهای پیچیده نگهداری نیست.

n

جف درمن، مدیر ارشد سرمایهگذاری در مدیر دارایی دیجیتال Arca، به این تغییر به عنوان محرک اصلی نرخ شکست TGE اشاره میکند. او خاطرنشان کرد:

n

«من حتی یک صندوق نقدشونده را نمیشناسم که در طول بیش از دو سال گذشته، یک توکن جدید را در زمان TGE خریده باشد. این احتمالاً باید چیزی به شما بگوید.»

n

وقتی صندوقهای تامینی نقدشونده و دفاتر خانوادگی از مشارکت در TGEها خودداری میکنند، طرف «خرید» دفتر سفارشات ناپدید میشود.

n

بدون پشتیبانی نهادی برای جذب فشار فروش اولیه از سوی دریافتکنندگان ایردراپ و بازارسازان، قیمتها راهی جز کاهش ندارند.

n

بنابراین، اکثر TGEهای رمزارزی امسال در یک خلاء نقدینگی راهاندازی شدند و امید به هیجان خردهفروشی داشتند که هرگز محقق نشد.

n

ساختار «شکارگرانه»

n

با این وجود، ثبات محض زیانها، بحث داغی را در مورد اخلاقیات مدل فعلی سرمایهگذاری خطرپذیر رمزارز دوباره شعلهور کرده است.

n

منتقدان استدلال میکنند که این صنعت برای «استخراج ارزش» بهینهسازی شده است نه ایجاد ارزش، و افراد داخلی تشویق میشوند قبل از اینکه پروژه یک مدل درآمدی پایدار ایجاد کند، به هر نقدینگی موجودی بفروشند.

n

امید ملکان، استاد مدعو در دانشکده کسب و کار کلمبیا، پیشنهاد میکند که بازار سرانجام در حال مجازات این رفتار است. او گفت:

n

«جذب پول بیش از حد و پیشفروش تعداد زیادی توکن، ارزش را در رمزارز نابود میکند. در آینده، تیمهایی که به این کار ادامه میدهند، آگاهانه این کار را انجام میدهند. آنها بیشتر به استخراج چند دلار اهمیت میدهند تا دستیابی به موفقیت.»

n

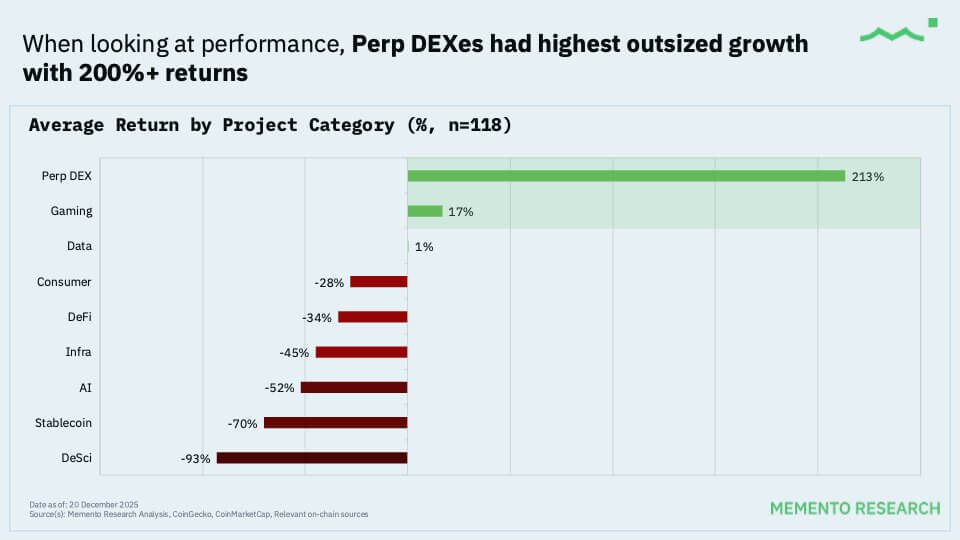

در همین حال، پروژههای رمزارزی نادری وجود داشتند که برخلاف جریان قرمز غالب عمل کردند، اگرچه اغلب بر محرکهای خاص خود تکیه داشتند.

n

برای درک بهتر، Aster، پروژهای که توسط بنیانگذار Binance، Changpeng Zhao پشتیبانی میشود، شاهد افزایش حدود ۷۵۰ درصدی ارزشگذاری خود پس از عرضه بود و از FDV استراتژیک ۶۷۵ میلیون دلاری به بیش از ۵ میلیارد دلار رشد کرد.

n

n

به طور مشابه، پروژههایی مانند Humanity و Pieverse ارزش خود را حفظ کردند.

n

با این حال، حتی در میان برندگان نیز یک الگو ظاهر میشود: هیچ یک از توکنهایی که بالاتر از قیمت عرضه خود معامله میشوند، با FDV ۱ میلیارد دلار یا بیشتر راهاندازی نشدهاند.

n

اساساً، بازار ثابت کرد که مایل به حمایت از ارزشگذاریهای متعادلی است که پتانسیل صعودی در آنها مشهود است، و به طور قاطع از حق بیمههای «تکشاخ» (unicorn) مرتبط با پروتکلهای اثباتنشده امتناع کرد.

n

آماده شدن برای سال ۲۰۲۶

n

ویرانی سال ۲۰۲۵، یک نقشه راه متمایز برای منتشرکنندگان و سرمایهگذاران در آستانه سال ۲۰۲۶ فراهم میکند.

n

بازار نشان داده است که دیگر توکنهایی را که صرفاً به عنوان مکانیسم جمعآوری سرمایه عمل میکنند، نمیپذیرد. عصر «توکن حکمرانی» که کاری جز رأیگیری روی پستهای انجمن انجام نمیدهد، در حال پایان است.

n

ناتانیل سوکول-وارد، همبنیانگذار پلتفرم داراییهای واقعی جهانی (RWA) Manifest Finance، وضعیت فعلی طراحی توکن را «تفکر کالت محموله» (cargo cult thinking) توصیف میکند زیرا این پروژهها ظاهر شبکههای موفق را بدون مکانیک زیربنایی آنها تقلید میکنند.

n

او پرسید:

n

«توکن چه مشکلی را حل میکند که سهام (equity) یا یک ساختار سرمایهگذاری سنتی حل نمیکند؟ برای اکثر پروژهها، پاسخ هیچ است.»

n

با در نظر گرفتن این موضوع، دستور کار برای منتشرکنندگان توکن این است که سال آینده متفاوت عرضه کنند. نسبت «قیمت به واقعیت» باید بازنشانی شود؛ لنگر انداختن ارزشگذاریهای اولیه به مضربهای تکرقمی از کارمزدهای سالانه واقعی، تنها راه برای ایجاد پشتیبانی در بازار ثانویه است.

n

علاوه بر این، پروژهها باید «مانند یک کسبوکار شناور شوند». روش عرضه ۵ درصد از عرضه توکن برای شبیهسازی کمبود، مرده است. منتشرکنندگان باید هدف عرضه اولیه ۲۵-۱۵ درصدی را برای تعمیق نقدینگی و کاهش نوسان آزادسازیهای اولیه دنبال کنند.

n

برای سرمایهگذاران، این تغییر رفتاری است.

n

اش از Memento Research از سرمایهگذاران خواست که به TGEها به عنوان گزارشهای درآمدی نگاه کنند، نه بلیط بختآزمایی. به گفته او، سرمایهگذاران در این پروژهها باید برنامه زمانبندی آزادسازی (unlock) برای ۳۰ تا ۹۰ روز آینده را ترسیم کنند، تأیید کنند که شرایط بازارساز عمق واقعی ایجاد میکند و محرکهای خاصی مانند لیست شدن و مشوقها را پیگیری کنند.

n

در همین حال، مهمتر از همه، او به سرمایهگذاران توصیه کرد که صبور باشند و گفت:

n

«من اکثر عرضهها را تا زمانی که اصلاح کنند و اجازه دهند فرکتال ایردر