Más del 80 % de los tokens lanzados este año cotizan por debajo de su precio de emisión, lo que marca un cambio definitivo en el apetito del mercado por proyectos de criptomonedas respaldados por capital de riesgo.

Los datos de Memento Research mostraron que rastrearon 118 eventos principales de generación de tokens (TGE) en 2025 y encontraron que 100 de ellos, es decir, el 84,7 %, cotizan por debajo de sus valoraciones totalmente diluidas de apertura. Al mismo tiempo, el token mediano de esa cohorte ha caído un 71 % desde su precio de lanzamiento.

Según la firma:

«El TGE en 2025 a menudo señaló el máximo para la mayoría de los proyectos, con el descubrimiento de precios ya ocurriendo antes del TGE. Si compras en el lanzamiento, básicamente estás cazando casos atípicos raros mientras que el resultado mediano es una caída de aproximadamente un 70 %».

La mecánica del desplome

Para comprender la gravedad de la caída, es crucial distinguir entre capitalización de mercado y valoración totalmente diluida (FDV).

Los inversores minoristas suelen comprar el flotante circulante, que suele ser el 10 % al 15 % de los tokens realmente disponibles para negociar.

Sin embargo, el precio de ese flotante está cada vez más determinado por la FDV, que representa el valor total del proyecto una vez que todos los tokens del capital de riesgo y del equipo se han desbloqueado.

El informe de Memento mostró que el modelo de «flotante bajo, FDV alto», donde los proyectos se lanzan con una oferta circulante pequeña pero una valoración total masiva, ha chocado con un límite duro. Señaló:

«La conclusión más clara fue cómo los lanzamientos más grandes tuvieron peores resultados → las salidas a bolsa de tokens con mucha expectación y alta FDV arrastraron las valoraciones a la baja: 28 lanzamientos comenzaron con una FDV ≥ 1000 millones de dólares: 0 % en positivo, caída mediana aproximadamente del -81 %. Sus valoraciones de apertura se establecen demasiado altas y por encima de su valor razonable, lo que resulta en un peor rendimiento a largo plazo con mayores caídas porcentuales».

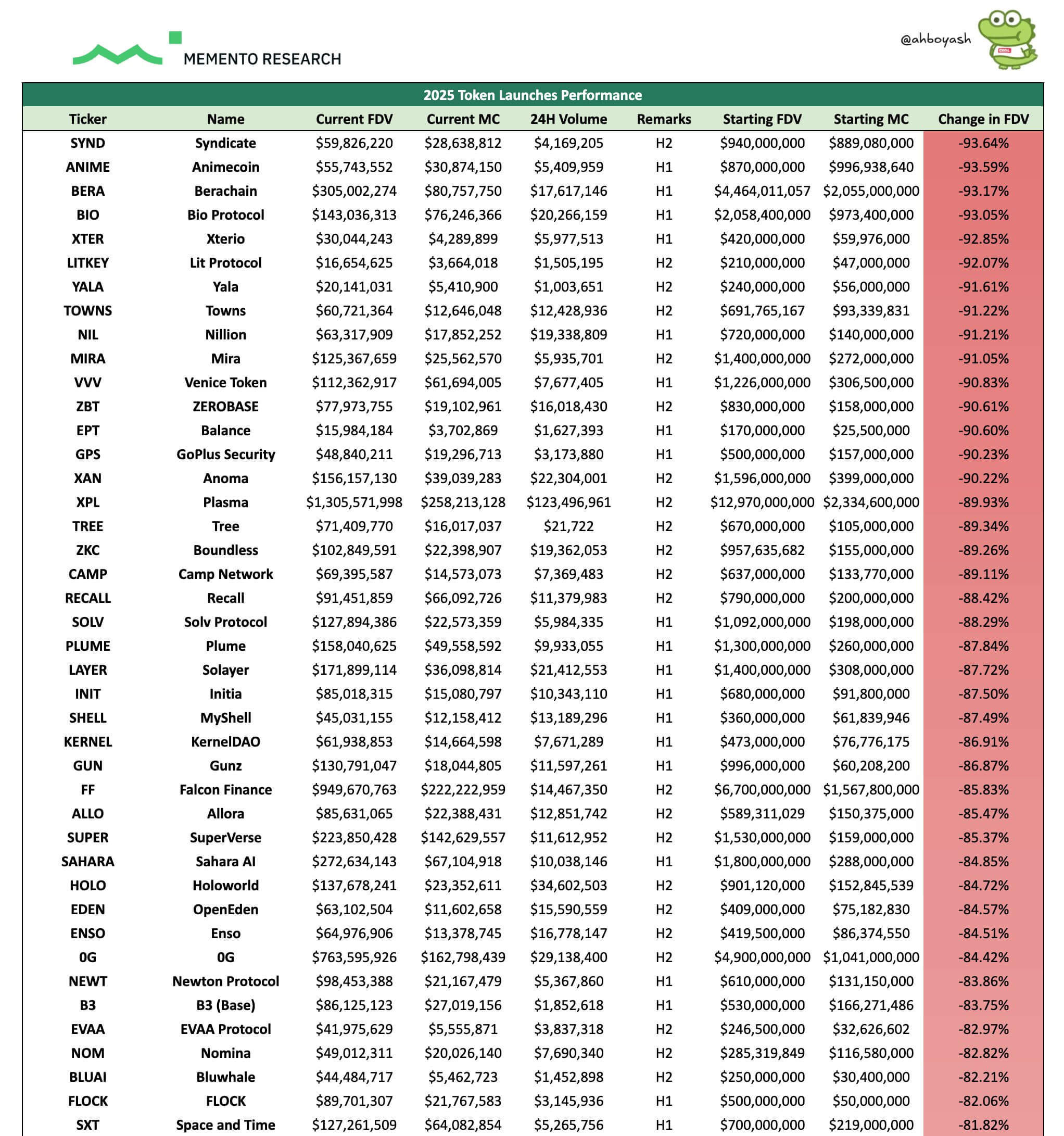

Esto significó que proyectos de alto perfil con FDV elevadas, como Berachain, vieron sus valoraciones comprimirse violentamente después del lanzamiento.

Para contextualizar, Berachain, una blockchain de capa 1 que generó una expectación significativa, vio su valoración implícita caer de más de 4000 millones de dólares a aproximadamente 300 millones.

Aunque estas caídas representan pérdidas «en papel» para los insiders con tokens bloqueados, se traducen en pérdidas reales para los compradores del token líquido.

Hablando sobre esta situación, Alexander Lin, cofundador de la firma de capital riesgo Reforge, señaló:

«Los compradores marginales [de estos tokens] son especulativos y tratan el mercado, particularmente las altcoins, como un casino. Los participantes que afirman ser fundamentalistas con sus podcasts y publicaciones de blog extensas aún priorizan el cortoplacismo y no son asignadores de calidad con una estrategia a largo plazo».

El vacío de liquidez

Mientras tanto, el bajo rendimiento de estos tokens no se debió únicamente a una tokenómica deficiente. También podría estar vinculado a un entorno macroeconómico brutal que hizo que el mercado de criptomonedas en general tuviera dificultades.

Según los datos de CryptoSlate, el mercado de criptomonedas en general perdió aproximadamente 1,2 billones de dólares en valor entre mediados de octubre y finales de noviembre.

Durante este período, Bitcoin retrocedió aproximadamente un 30 % desde sus máximos de 126 000 dólares hasta menos de 90 000. Aun así, siguió siendo el principal destino para los flujos institucionales y el interés en el mercado de criptomonedas.

Esto creó un entorno de liquidez escalonado. La aprobación de los ETF spot en Estados Unidos ha canalizado con éxito capital hacia Bitcoin y Ethereum, pero podría decirse que ha canibalizado la demanda de activos de riesgo más altos y de nicho.

Por lo tanto, los asignadores institucionales ahora tienen una vía regulada y líquida para exposición a criptomonedas que no les exige hacer due diligence de nuevos protocolos ni gestionar complejos riesgos de custodia.

Jeff Dorman, director de inversiones del gestor de activos digitales Arca, señala este cambio como un motor principal de la tasa de fracaso de los TGE. Señaló:

«No conozco un solo fondo líquido que haya comprado un nuevo token en un TGE en más de dos años. Eso probablemente debería decirte algo».

Cuando los fondos de cobertura líquidos y las family offices se abstienen de participar en los TGE, el lado de la «demanda» del libro de órdenes se evapora.

Sin el apoyo institucional para absorber la presión de venta inicial de los receptores de airdrops y los creadores de mercado, los precios no tienen más camino que bajar.

Por lo tanto, la mayoría de los TGE de criptomonedas de este año se lanzaron en un vacío de liquidez, esperando una fiebre minorista que nunca se materializó.

La estructura «depredadora»

No obstante, la mera consistencia de las pérdidas ha reavivado un acalorado debate sobre la ética del modelo actual de capital riesgo en criptomonedas.

Los críticos argumentan que la industria se ha optimizado para la «extracción» en lugar de la creación de valor, con incentivos para que los insiders vendan a cualquier liquidez existente antes de que el proyecto haya establecido un modelo de ingresos sostenible.

Omid Malekan, profesor adjunto en Columbia Business School, sugiere que el mercado finalmente está castigando este comportamiento. Dijo:

«Recaudar demasiado dinero y pre-vender demasiados tokens destruye valor en las criptomonedas. De ahora en adelante, los equipos que sigan haciendo esto lo harán a sabiendas. Les importa más extraer unos pocos dólares que lograr el éxito».

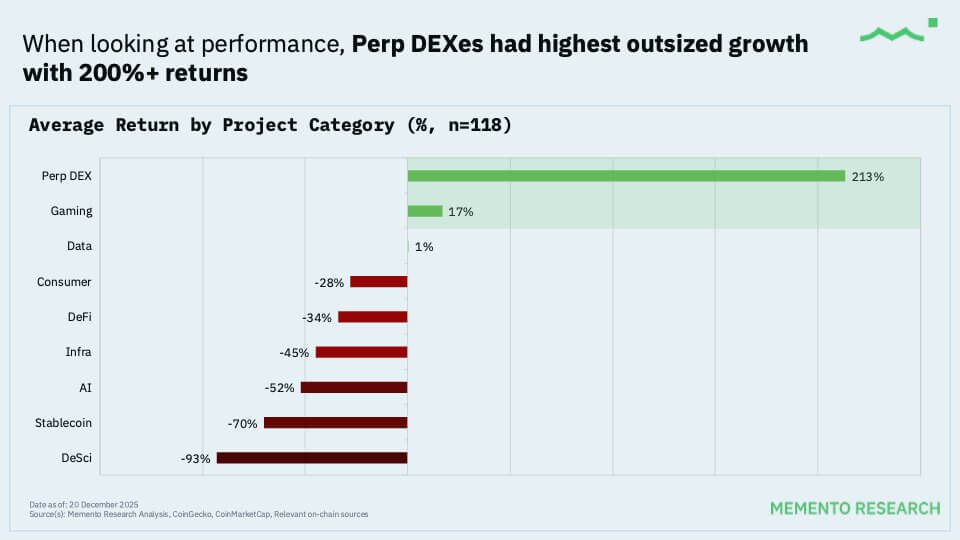

Mientras tanto, hubo proyectos de criptomonedas raros que desafiaron la tendencia del mar rojo, aunque a menudo dependían de catalizadores idiosincrásicos.

Para contextualizar, Aster, un proyecto respaldado por el fundador de Binance, Changpeng Zhao, vio su valoración aumentar aproximadamente un 750 % tras el lanzamiento, pasando de una FDV estratégica de 675 millones de dólares a más de 5000 millones.

De manera similar, proyectos como Humanity y Pieverse mantuvieron su valor.

Sin embargo, incluso entre los ganadores, surge un patrón: ninguno de los tokens que cotizan por encima de su precio de listado se lanzó con una FDV de 1000 millones de dólares o más.

Esencialmente, el mercado demostró estar dispuesto a apoyar valoraciones modestas donde el potencial alcista era visible, y rechazó rotundamente las primas de «unicornio» adjuntas a protocolos no probados.

Preparándose para 2026

Los escombros de 2025 proporcionan una hoja de ruta clara para los emisores e inversores que se dirigen a 2026.

El mercado ha señalado que ya no aceptará tokens que sirvan meramente como mecanismos de recaudación de fondos. La era del «token de gobernanza» que no hace nada más que votar en publicaciones de foros está terminando.

Nathaniel Sokoll-Ward, cofundador de la plataforma de RWA Manifest Finance, describe el estado actual del diseño de tokens como «pensamiento de culto de carga» porque estos proyectos imitan la estética de redes exitosas sin la mecánica subyacente.

«¿Qué problema resuelve el token que las acciones o una estructura de capital tradicional no resuelven? Para la mayoría de los proyectos, la respuesta es ninguno».

Teniendo esto en cuenta, el mandato para los emisores de tokens es lanzar de manera diferente el próximo año. La relación «Precio a Realidad» debe reiniciarse; anclar las valoraciones de apertura a múltiplos de un solo dígito de las tarifas anualizadas reales es la única manera de construir apoyo en el mercado secundario.

Además, los proyectos deben «Flotar como un negocio». La práctica de liberar el 5 % de la oferta de un token para simular escasez está muerta. Los emisores deben apuntar a flotantes iniciales del 15-25 % para profundizar la liquidez y reducir la volatilidad de los desbloqueos tempranos.

Para los inversores, el cambio es de comportamiento.

Ash de Memento Research instó a los inversores a tratar los TGE como informes de ganancias, no como boletos de lotería. Según él, los inversores en estos proyectos deberían mapear el calendario de desbloqueos para los próximos 30 a 90 días, verificar que los términos del creador de mercado proporcionen una profundidad real y rastrear catalizadores específicos, como listados e incentivos.

Mientras tanto, lo más importante, aconsejó a los inversores ser pacientes, diciendo:

«No tocaré la mayoría de los lanzamientos hasta que retrocedan y dejen que se desarrolle el fractal del airdrop».

La publicación Los insiders de criptomonedas dejaron de comprar nuevos tokens hace 2 años, creando una trampa de liquidez que está aplastando a los compradores minoristas apareció primero en CryptoSlate.