比特幣ETF的頭條新聞已變成一塊記分板,充斥著「創紀錄資金流入」、「史上最大資金流出」與「機構拋售」等標題。問題在於,多數報導僅聚焦於單日或單一基金的數據。

若缺乏累計資金流、基金群組及託管機制的背景脈絡,這些報導幾乎無法說明現貨比特幣的實際換手量,也難以揭示機構的真正動向。

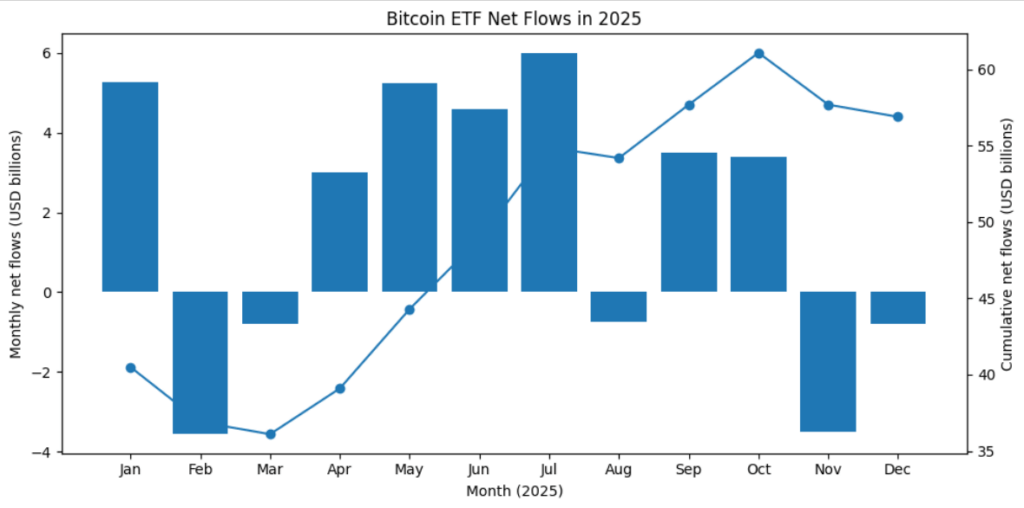

以近期波動為例。在12月24日,美國交易的現貨比特幣ETF出現約1.75億美元的淨流出,為連續五個交易日的資金外流畫下句點。

表面看似嚴峻,但拉遠視角可見,該資產類別仍持有約1,138億美元資產,且自2024年1月以來累計淨流入近569億美元。一則關於「投資者紛紛撤離」的紅色頭條,描述的變動僅佔ETF流通資產的0.1%左右。

Farside Investors數據顯示,截至12月下旬,僅貝萊德的IBIT自推出以來已吸納逾620億美元,而美國現貨ETF群組整體抵銷了GBTC約250億美元的資金流出。

這意味著,儘管一系列創紀錄的單日贖回確實造成衝擊,但尚未扭轉結構性正向的資金流格局。

同樣的「宏觀視角」原則亦適用於全球市場。CoinShares報告指出,全球加密貨幣ETF與ETP在10月初單週吸金達創紀錄的59.5億美元,其中僅比特幣產品便佔35.5億美元。

月度回顧顯示,10月份加密貨幣ETP淨流入達76億美元。

若交易員只看到11月的負面資金流頭條——當週數位資產產品錄得19.4億美元資金流出——便可能忽略這發生在長期上漲之後,且流出金額僅佔ETP總資產的不到3%。

資金流向哪些基金亦至關重要。當IBIT在11月遭遇創紀錄單日流出時,其他美國現貨基金早已面臨數億美元的贖回,而部分新推出、費用更低的產品則持續吸引資金。

美國現貨ETF群組的首年表現印證了這種輪動效應:儘管GBTC單獨流失逾210億美元至競爭對手,但美國現貨比特幣ETF在一年後仍實現約360億美元的淨流入。

逐日來看,這些交叉資金流可能導致單一標的出現「創紀錄流出」的頭條,而整體資產類別在同期間卻大致持平,甚或呈現淨流入。

彙總分析有助避免雜訊干擾

託管與運作機制更添一層困惑。

資金流入與流出衡量的是進出基金的資金,而非底層資產的表現。資金流往往反映投資者基於費用、稅務考量與品牌而在不同產品間遷移,而非對比特幣信念的根本轉變。

並非每一美元ETF資金都會立即轉為現貨購買。部分發行商使用期貨對沖或動用內部做市庫存,因此「X美元流入等同X美元額外買壓」的簡化模型並不成立。

對於試圖理解市場動態的讀者而言,可重複的分析框架應從彙總開始。

任何單日頭條都應對照滾動週度或月度資金流,以及自推出以來的累計淨流量。

其次,應從基金群組層面審視資金流,以判斷資產是撤離生態系,或僅是轉向費用更低的產品。第三,資金流需以ETF總管理資產規模、比特幣市值及日交易量進行比例換算。

在多數日子裡,即便是「創紀錄」的ETF贖回規模,相較於比特幣每年數兆美元的成交額仍顯渺小。

最後,資金流數據必須結合市場結構解讀。若大額流入反映的是對沖式創設或空頭基差交易,價格可能下跌。反之,若贖回是由獲利了結驅動,且市場賣方供給有限,價格反而可能上漲。

週度報告顯示比特幣ETF資金外流而競爭幣ETP吸金,凸顯資金流往往反映加密貨幣內部的輪動,而非機構需求的二元開關。

結論是:比特幣ETF資金流頭條並非無用,但單獨來看並不完整。若妥善運用,它們能為傳統基金、財富管理機構與零售經紀平台如何進行數週至數月的資產配置提供觀察窗口。

若草率解讀,這些頭條便淪為雜訊,誘使讀者對累計圖表上幾乎無痕的波動過度反應。