Более 80% токенов, запущенных в этом году, торгуются ниже цены выпуска, что свидетельствует о явном изменении аппетита рынка к венчурно-финансируемым криптовалютным проектам.

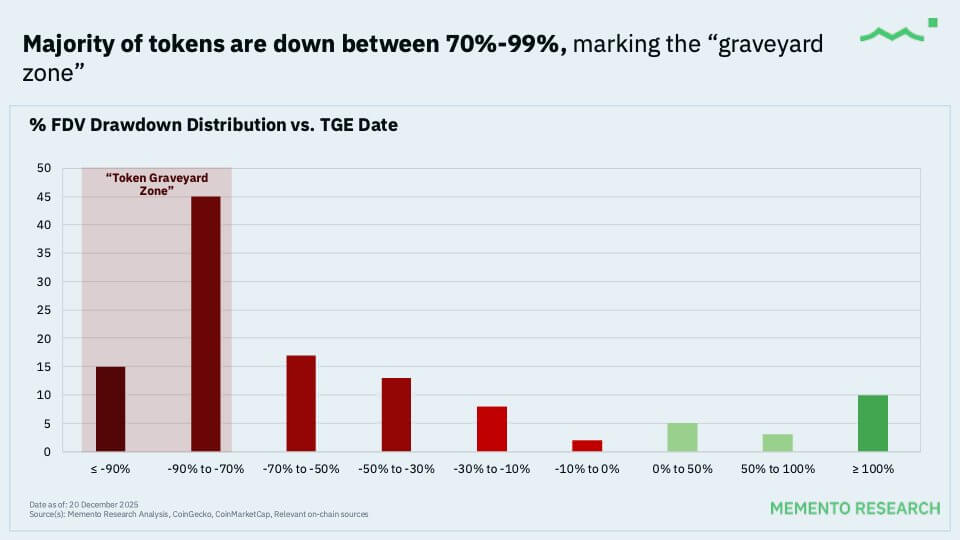

Данные от Memento Research показали, что компания отследила 118 крупных событий генерации токенов (TGE) в 2025 году и обнаружила, что 100 из них, или 84,7%, торгуются ниже своих начальных полностью разводнённых оценок (FDV). При этом медианный токен в этой когорте упал на 71% от своей цены запуска.

По словам компании:

«TGE в 2025 году часто сигнализировал о пике для большинства проектов, поскольку ценовое открытие уже происходило до TGE. Если вы покупаете на старте, вы, по сути, охотитесь за редкими исключениями, в то время как медианный результат — это падение примерно на ~70%».

Механика обвала

Чтобы понять серьёзность просадки, важно различать рыночную капитализацию и полностью разводнённую оценку (FDV).

Розничные инвесторы обычно покупают обращающийся объём (float), который обычно составляет от 10% до 15% токенов, фактически доступных для торговли.

Однако цена этого объёма всё чаще определяется FDV, которая представляет собой общую стоимость проекта после вестинга всех токенов венчурного капитала и команды.

Отчёт Memento показал, что модель «низкий float, высокий FDV», при которой проекты запускаются с небольшим обращающимся предложением, но с огромной общей оценкой, упёрлась в жёсткий потолок. В нём отмечалось:

«Самый ясный вывод заключался в том, что более крупные запуски показали себя хуже → разрекламированные дебюты токенов с высоким FDV обрушили оценки: 28 запусков начались с FDV ≥$1 млрд: 0% в плюсе, медианная просадка примерно ~ -81%. Их стартовые оценки установлены слишком высоко и превышают справедливую стоимость, что приводит к худшей долгосрочной производительности с большими процентными просадками».

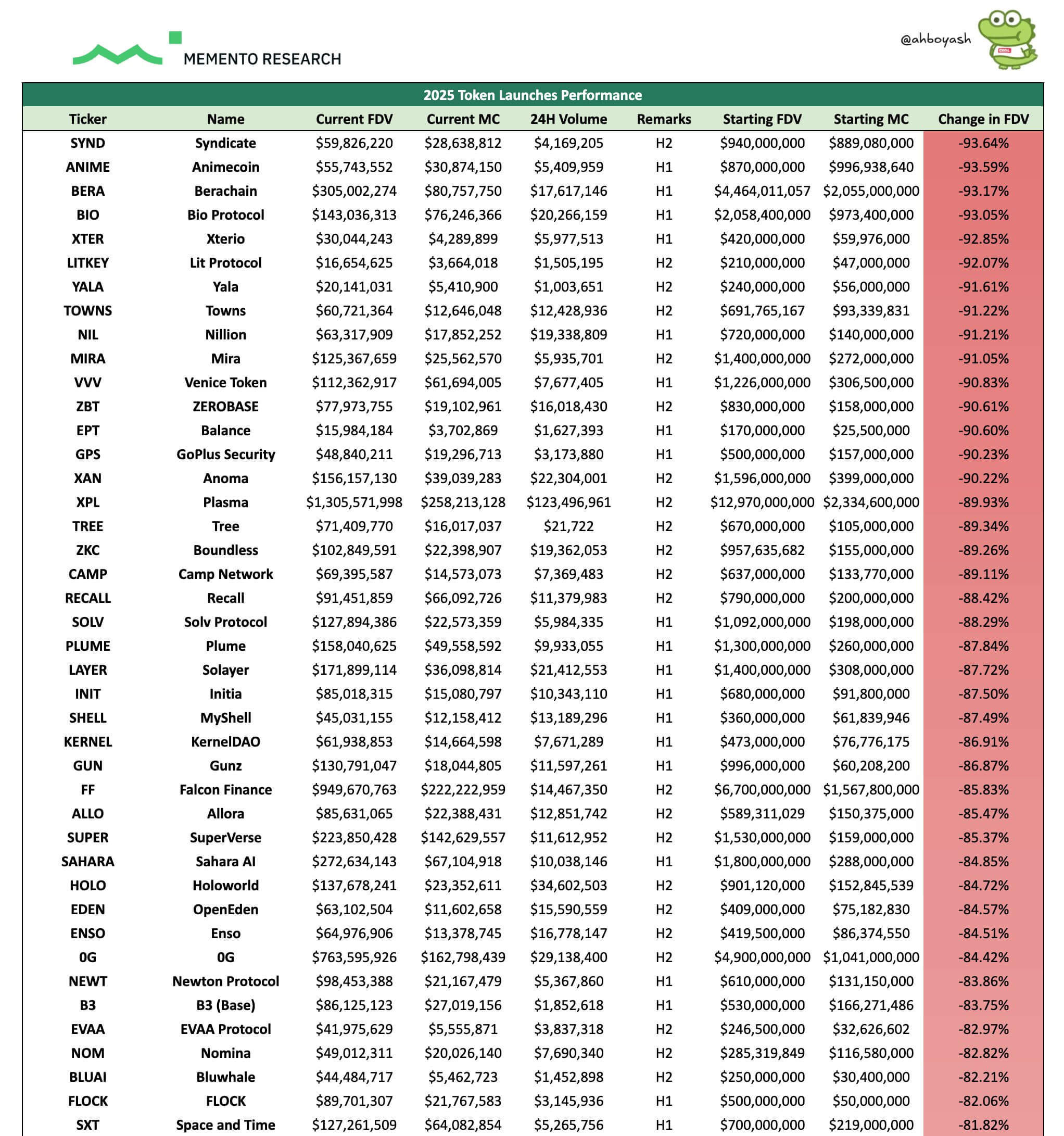

Это означало, что высокопрофильные проекты с высоким FDV, такие как Berachain, столкнулись с резким сжатием оценок после запуска.

Для контекста, Berachain, блокчейн первого уровня, вызвавший значительный ажиотаж, увидел, как его подразумеваемая оценка упала с более чем $4 млрд до примерно $300 млн.

Хотя эти падения представляют собой «бумажные» потери для заблокированных инсайдеров, для покупателей ликвидного токена они оборачиваются реальными убытками.

Комментируя эту ситуацию, Александр Лин, сооснователь венчурной компании Reforge, указал:

«Маржинальные покупатели [этих токенов] спекулятивны и относятся к рынку, особенно к альткоинам, как к казино. Участники, называющие себя фундаменталистами со своими подкастами и длинными постами в блогах, по-прежнему отдают приоритет краткосрочности и не являются качественными аллокаторами с долгосрочной стратегией».

Вакуум ликвидности

Между тем, слабые результаты этих токенов были обусловлены не только плохой токеномикой. Это также могло быть связано с жёсткой макроэкономической средой, в которой боролся весь крипторынок.

Согласно данным CryptoSlate, весь крипторынок потерял примерно $1,2 трлн стоимости с середины октября до конца ноября.

За этот период Bitcoin откатился примерно на 30% со своих максимумов в $126 000 до уровня ниже $90 000. Тем не менее, он оставался основной площадкой для институциональных потоков и интереса на крипторынке.

Это создало многоуровневую среду ликвидности. Одобрение спотовых ETF в США успешно направило капитал в Bitcoin и Ethereum, но, возможно, перехватило спрос на более рискованные, длиннохвостовые активы.

Таким образом, институциональные аллокаторы теперь имеют регулируемый, ликвидный канал для экспозиции в крипто, который не требует от них анализа новых протоколов или управления сложными рисками хранения.

Джефф Дорман, главный инвестиционный директор управляющей компании цифровыми активами Arca, указывает на этот сдвиг как на основной драйвер высокой частоты провалов TGE. Он отметил:

«Я не знаю ни одного ликвидного фонда, который покупал бы новый токен на TGE за последние два года. Это, вероятно, о чём-то говорит».

Когда ликвидные хедж-фонды и семейные офисы воздерживаются от участия в TGE, сторона «покупки» в стакане заявок испаряется.

Без институциональной поддержки, чтобы поглотить первоначальное давление продаж со стороны получателей аирдропов и маркет-мейкеров, ценам некуда идти, кроме как вниз.

Таким образом, большинство крипто TGE в этом году запускались в вакуум ликвидности, надеясь на розничный ажиотаж, который так и не материализовался.

«Хищническая» структура

Тем не менее, абсолютная последовательность убытков вновь разожгла ожесточённые дебаты об этичности текущей модели венчурного капитала в крипто.

Критики утверждают, что индустрия оптимизировалась под «извлечение», а не создание стоимости, при этом инсайдеры имеют стимул продавать в любую существующую ликвидность до того, как проект создаст устойчивую модель доходов.

Омид Малекан, адъюнкт-профессор Колумбийской бизнес-школы, предполагает, что рынок наконец наказывает такое поведение. Он сказал:

«Привлечение слишком больших денег и предпродажа слишком большого количества токенов разрушает стоимость в крипто. В дальнейшем команды, которые продолжают это делать, делают это сознательно. Их больше заботит извлечение нескольких долларов, чем достижение успеха».

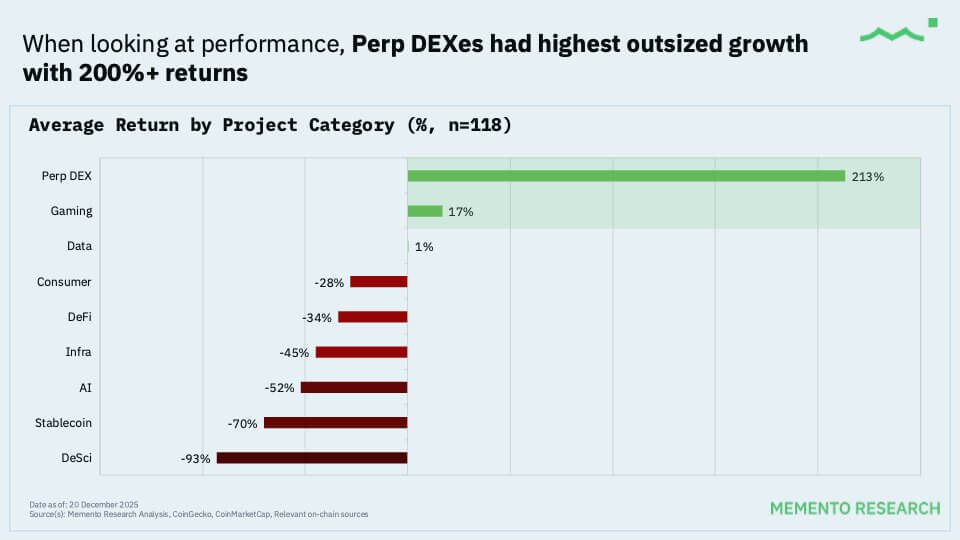

Между тем, были редкие криптопроекты, которые пошли против тренда красного моря, хотя они часто полагались на идиосинкразические катализаторы.

Для контекста, Aster, проект, поддерживаемый основателем Binance Чанпэном Чжао, увидел рост своей оценки примерно на 750% после запуска, увеличившись со стратегического FDV в $675 млн до более чем $5 млрд.

Аналогично, проекты вроде Humanity и Pieverse сохранили свою стоимость.

Тем не менее, даже среди победителей прослеживается закономерность: ни один из токенов, торгующихся выше цены листинга, не был запущен с FDV в $1 млрд или более.

По сути, рынок доказал готовность поддерживать скромные оценки, где был виден потенциал роста, и категорически отверг «единорожьи» премии, прикреплённые к непроверенным протоколам.

Подготовка к 2026 году

Обломки 2025 года предоставляют чёткую дорожную карту для эмитентов и инвесторов, вступающих в 2026 год.

Рынок дал сигнал, что больше не будет принимать токены, которые служат лишь механизмом привлечения средств. Эпоха «токена управления», который ничего не делает, кроме голосования за посты на форуме, подходит к концу.

Натаниэль Соколл-Уорд, сооснователь RWA-платформы Manifest Finance, описывает текущее состояние дизайна токенов как «карго-культовое мышление», потому что эти проекты имитируют эстетику успешных сетей без лежащей в основе механики.

Он задался вопросом:

«Какую проблему решает токен, которую не решают акции или традиционная структура капитала? Для большинства проектов ответ — никакую».

Учитывая это, задача для эмитентов токенов — запускаться по-другому в следующем году. Соотношение «Цены к Реальности» должно быть пересмотрено; привязка стартовых оценок к однозначным мультипликаторам фактических годовых комиссий — единственный способ построить поддержку на вторичном рынке.

Кроме того, проекты должны «Плавать как Бизнес». Практика выпуска 5% предложения токена для имитации дефицита мертва. Эмитентам необходимо нацеливаться на начальный float в 15–25%, чтобы углубить ликвидность и снизить волатильность ранних анлоков.

Для инвесторов сдвиг носит поведенческий характер.

Эш из Memento Research призвал инвесторов относиться к TGE как к отчётам о прибылях и убытках, а не к лотерейным билетам. По его словам, инвесторы в такие проекты должны составлять график анлоков на следующие 30–90 дней, проверять, что условия маркет-мейкеров обеспечивают реальную глубину, и отслеживать конкретные катализаторы, такие как листинги и стимулы.

Между тем, самое главное, он посоветовал инвесторам быть терпеливыми, сказав:

«Я не буду касаться большинства запусков, пока они не откатятся и не дадут разыграться фракталу аирдропа».

Запись Криптоинсайдеры перестали покупать новые токены 2 года назад, создав ловушку ликвидности, которая давит розничных покупателей впервые появилась на CryptoSlate.