O Bitcoin em 2025 foi anunciado como o ano do “superciclo”, impulsionado pelo acesso institucional recorde e um cenário político mais favorável em Washington.

No entanto, está terminando de forma muito diferente.

À medida que entramos em dezembro, o maior ativo digital do mundo não está precificando um novo paradigma, mas sim enfrentando um problema de desempenho. A alta esmaeceu, os preços à vista estão recuando, e a participação do varejo diminuiu justamente quando o apoio narrativo deu lugar à aritmética de uma correção.

Como resultado, os dados on-chain agora apontam para o que os analistas descrevem como uma “temporada de baixa”, impulsionada por um déficit estrutural na demanda por Bitcoin nos níveis atuais.

O mercado de baixa

A narrativa de alta de 2025 começou a se desfazer não com uma queda brusca, mas com o reconhecimento de que os máximos deste ano eram mais frágeis do que pareciam.

O CEO da Bitwise, Hunter Horsley, disse aos investidores que vê este ano como um mercado de baixa disfarçado, argumentando que o Bitcoin está em “temporada de baixa” desde os primeiros meses de 2025, mesmo com os preços atingindo recordes.

Segundo ele:

“Olharemos para trás em 2025 e perceberemos que tem sido um mercado de baixa desde fevereiro — mascarado pela demanda implacável dos DATs e das Bitcoin Treasury Companies.”

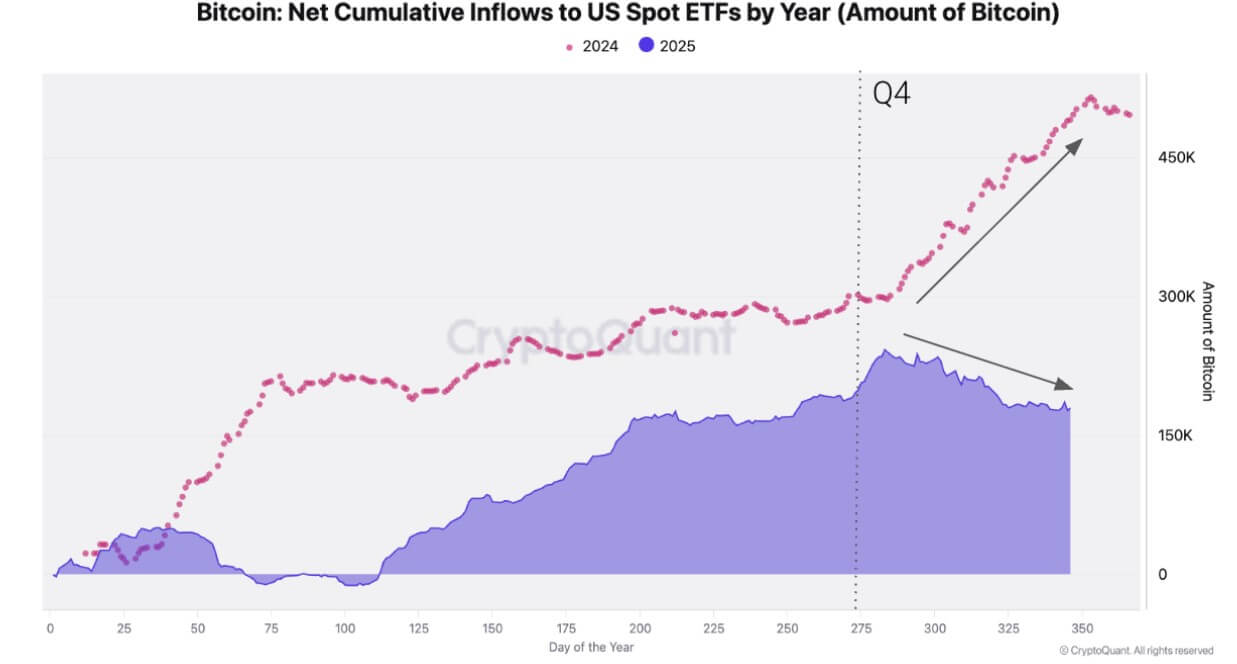

Notavelmente, no quarto trimestre de 2025, os ETFs de Bitcoin à vista dos EUA passaram de acumulação líquida para resgates líquidos, com as participações agregadas caindo em aproximadamente 24.000 BTC.

Compradores marginais-chave, como as empresas de tesouraria de Bitcoin, também desaceleraram ou pausaram as compras.

Portanto, com esse fluxo recuando, o mercado está negociando mais com base em seu perfil de demanda subjacente, e o preço está se ajustando a um mundo onde a demanda mecânica e fácil não está mais lá para absorver cada queda.

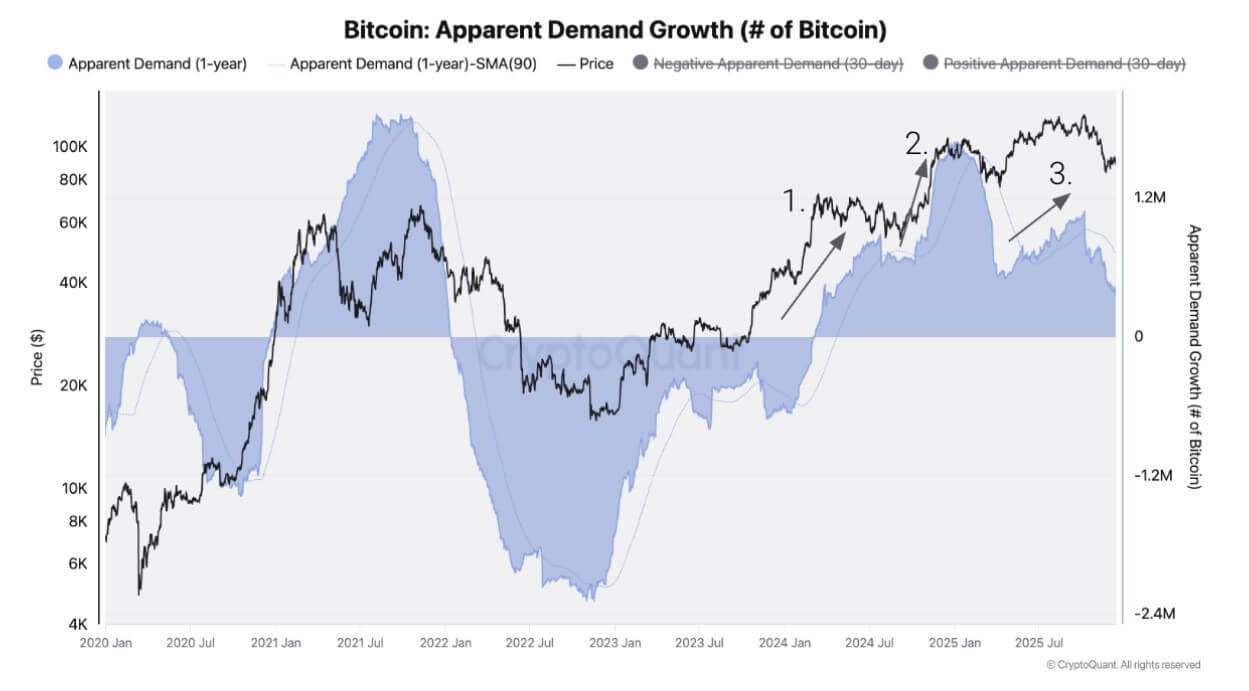

A tese se alinha perfeitamente com os dados da CryptoQuant. A empresa observou que, embora o preço do Bitcoin tenha permanecido firme durante grande parte do ano e atingido o pico próximo a US$ 125.000 em outubro, o crescimento da demanda caiu abaixo de sua linha de tendência desde o início de outubro.

Considerando isso, apontou que a ruptura foi evidência de que o mercado antecipou a maior parte do poder de compra deste ciclo para uma fase comprimida, impulsionada pelo lançamento do ETF à vista dos EUA e pelo posicionamento pós-eleição, em vez de uma expansão ampla e duradoura da demanda.

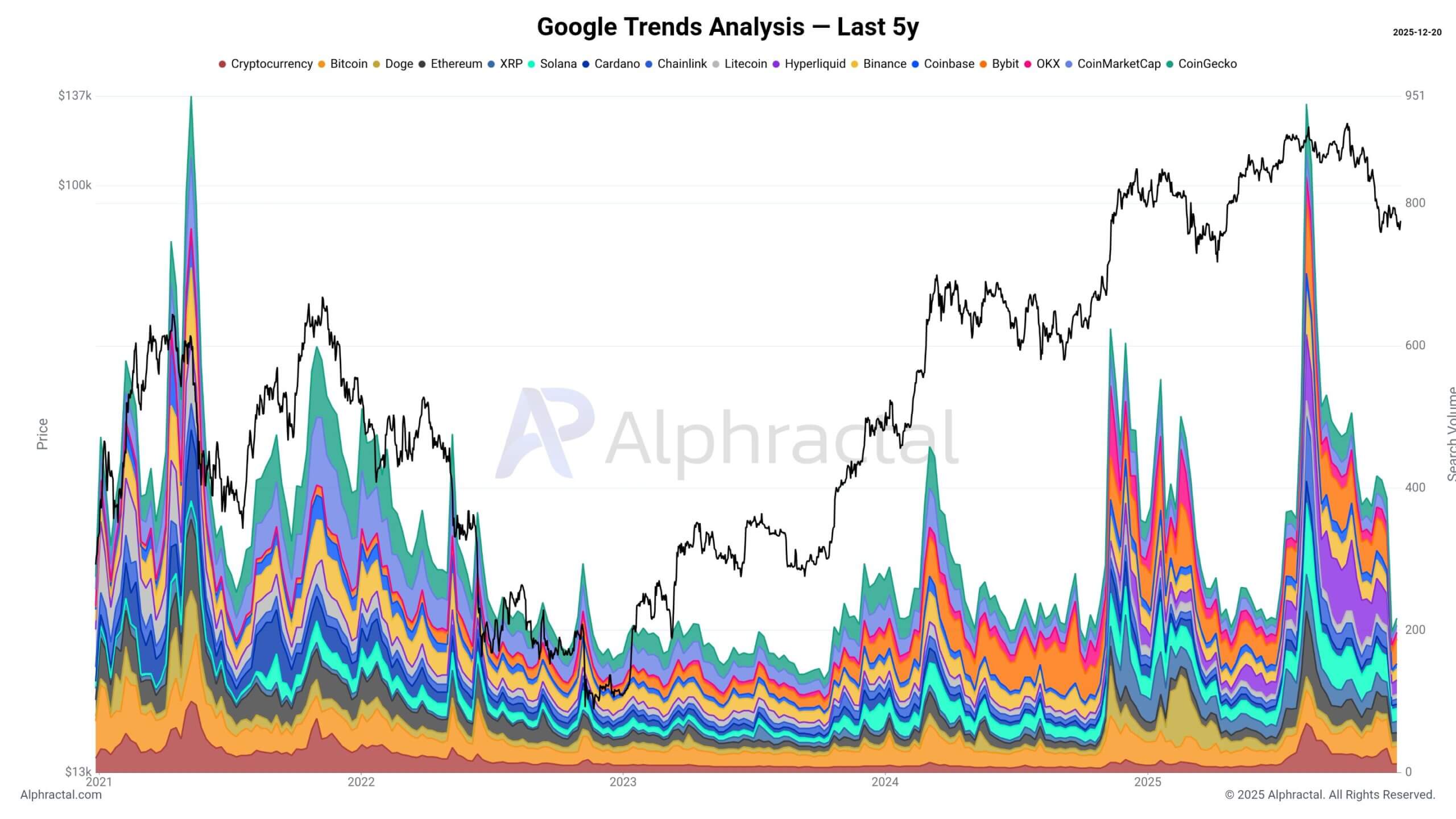

Isso é corroborado pelas métricas da Alphractal, que sugerem que o lado da atenção do mercado já recuou.

De acordo com a Alphractal, o interesse de pesquisa pelo Bitcoin caiu, as visualizações da página da Wikipedia estão mais baixas e a atividade nas redes sociais recuou para níveis tipicamente associados a mercados de baixa.

Esse cenário se encaixa em um padrão familiar: os investidores de varejo tendem a perseguir preços em alta e recuam quando um ativo começa a parecer uma luta.

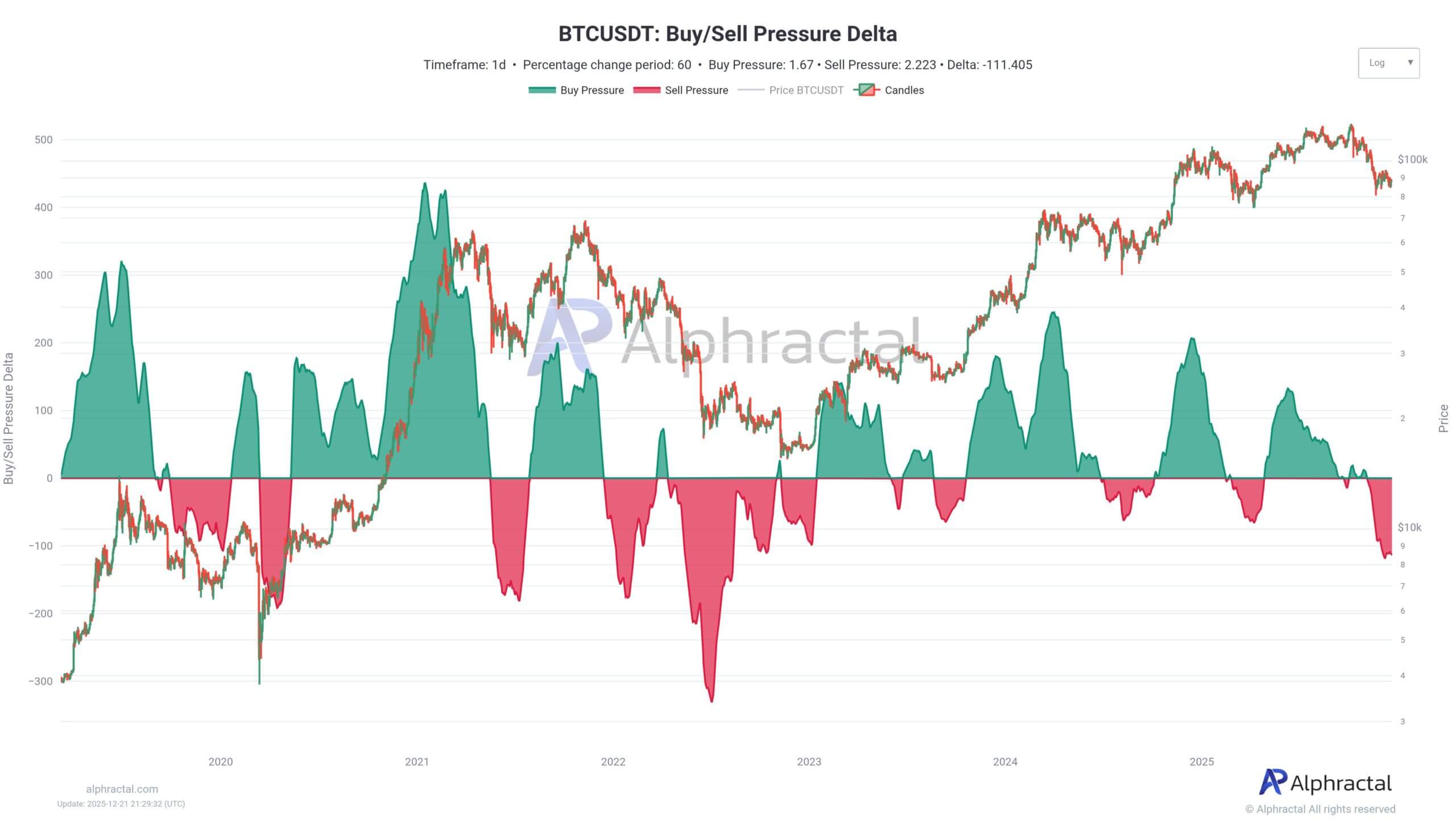

Ao mesmo tempo, a Alphractal sinalizou o período mais forte de pressão de venda desde 2022, apontando para um ambiente definido não apenas pela falta de compradores incrementais, mas pela distribuição ativa dos detentores existentes.

Episódios como esse podem preceder um processo de fundo, mas a experiência de 2022 também mostrou que eles podem dar lugar a longos períodos de negociação lateral antes que qualquer tendência clara seja retomada.

A tese do halving do Bitcoin está morta?

A persistência dessa pressão de venda, ocorrendo profundamente na janela em que o halving de 2024 deveria entregar um momento “só para cima”, forçou uma reconsideração fundamental do motor do mercado.

A CryptoQuant observou:

“A atual queda reforça que o comportamento cíclico do Bitcoin é governado principalmente por expansões e contrações no crescimento da demanda, não pelo evento de halving em si ou pelo desempenho passado do preço. Quando o crescimento da demanda atinge o pico e recua, os mercados de baixa tendem a seguir, independentemente da dinâmica do lado da oferta.”

Considerando isso, surgiram duas trajetórias conflitantes para 2026, dividindo os principais estrategistas do mercado em campos opostos: aqueles que observam a liquidez e aqueles que observam o tempo.

Julien Bittel, Chefe de Pesquisa Macroeconômica da Global Macro Investor, argumentou que o ciclo de 4 anos nunca foi sobre o halving.

Em uma nota para clientes, Bittel desmontou a visão nativa do cripto, postulando que o ritmo do Bitcoin sempre foi um derivado do “ciclo de refinanciamento da dívida pública”.

Segundo ele, a atual “temporada de baixa” não é uma falha do ativo, mas um atraso no ciclo macro. Ele argumenta que o ciclo parece quebrado apenas porque a parede de vencimento da dívida foi adiada após a COVID.

Bittel escreveu:

“Em nossa visão, o ciclo de 4 anos agora está oficialmente quebrado porque o vencimento médio ponderado da estrutura de prazo da dívida aumentou.”

Se ele estiver correto, a atual fase lateral é uma pausa temporária antes que o Federal Reserve e o Tesouro sejam forçados a injetar liquidez para pagar a dívida, potencialmente estendendo o ciclo até bem em 2026.

No entanto, Jurrien Timmer, Diretor de Macro Global da Fidelity, vê uma linha do tempo mais sombria governada pelo esgotamento do tempo.

Ele afirmou:

“Minha preocupação é que o Bitcoin pode muito bem ter encerrado outra fase de halving do ciclo de 4 anos, tanto em preço quanto em tempo.”

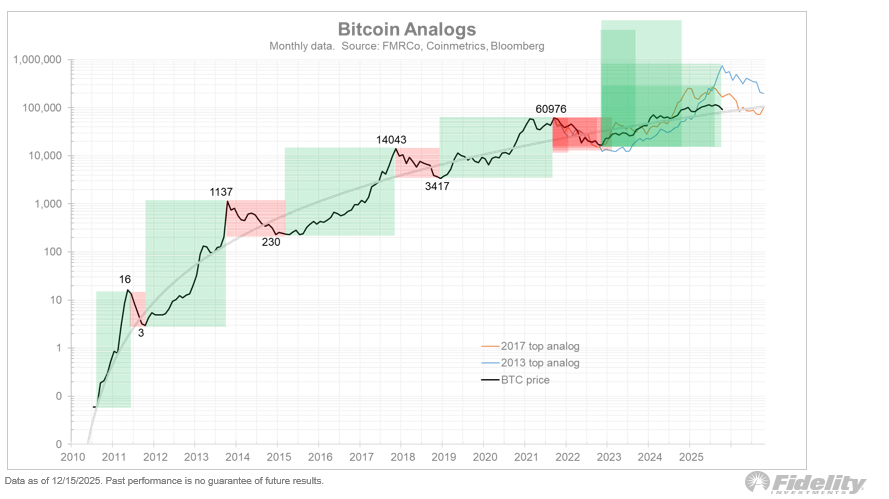

Alinhando visualmente os mercados de alta passados, Timmer observa que o máximo de outubro se encaixa no perfil histórico de um topo de exaustão.

Ao contrário de Bittel, que vê um atraso de liquidez, Timmer vê um fim estrutural. Ele sente que 2026 poderia ser um “ano de folga” para o Bitcoin, mirando níveis de suporte entre US$ 65.000 e US$ 75.000, uma faixa que se alinha de forma desconfortavelmente bem com o vácuo de demanda atualmente visível on-chain.

O que precisa mudar para terminar o mercado de baixa?

Do exposto, pode-se deduzir que o Bitcoin está efetivamente em uma temporada de baixa, e se o mercado está esperando pela liquidez de Bittel ou sofrendo com a capitulação do tempo de Timmer, a realidade imediata é que a demanda marginal falhou.

Portanto, para que este regime termine, o Bitcoin não precisa de uma nova narrativa; precisa de reparo estrutural. Analistas apontam para quatro mudanças específicas que sinalizariam uma saída credível do território de baixa:

- Os Fluxos dos ETFs Devem se Estabilizar: Os ETFs à vista mudarem de venda líquida de volta para compra líquida estável é não negociável para absorver a distribuição sinalizada pela Alphractal.

- O Crescimento da Demanda Deve Retomar a Tendência: Os indicadores de demanda da CryptoQuant precisam sinalizar nova compra incremental, em vez da redistribuição atualmente visível on-chain.

- As Taxas de Funding Precisam se Recuperar: Uma recuperação sustentada nas taxas de funding dos perpétuos mostraria que os traders estão novamente dispostos a pagar para manter exposição longa — uma marca dos regimes de alta atualmente ausente.

- O Preço Deve Retomar a Estrutura: O Bitcoin recuperar e se manter acima de sua média móvel de 365 dias seria a confirmação mais legível do mercado de que o regime está mudando de volta para a acumulação.

Até que esses sinais fiquem verdes, o Bitcoin permanecerá pego no fogo cruzado de um mercado em amadurecimento.

O post Os dados on-chain do Bitcoin acabam de confirmar um “vácuo de demanda” que ameaça arrastar os preços para esta faixa desconfortável apareceu primeiro em CryptoSlate.