ビットコインの2025年は、記録的な機関投資家の参入と、ワシントンからのより友好的な政策環境によって、「スーパーサイクル」の年として期待されていました。

しかし、その終わり方は大きく異なっています。

12月に入り、世界最大のデジタル資産は新たなパラダイムを織り込むというよりも、パフォーマンスの問題に直面して苦戦している状態です。上昇相場は勢いを失い、現物価格は下落に転じ、個人投資家の参加は薄れ、物語に支えられた上昇は調整局面の現実に道を譲りました。

その結果、オンチェーンデータは現在、アナリストが「ベアシーズン(弱気相場)」と表現する状況を示しており、その背景には現在の水準でのビットコイン需要の構造的な不足があります。

弱気市場

2025年の強気相場の物語は、暴落ではなく、今年の高値が外見よりも脆かったという認識からほころび始めました。

BitwiseのCEO、ハンター・ホースリーは投資家に対し、今年を偽装された弱気市場と見ており、価格が史上最高値を更新していたにもかかわらず、ビットコインは2025年初頭から「ベアシーズン」にあると述べています。

彼によれば:

「私たちは2025年を振り返り、2月以降ずっと弱気市場だったことに気づくでしょう——それはDAT(デジタル資産トレジャリー)企業やビットコイン財務企業からの執拗な買い注文によって隠されていたのです。」

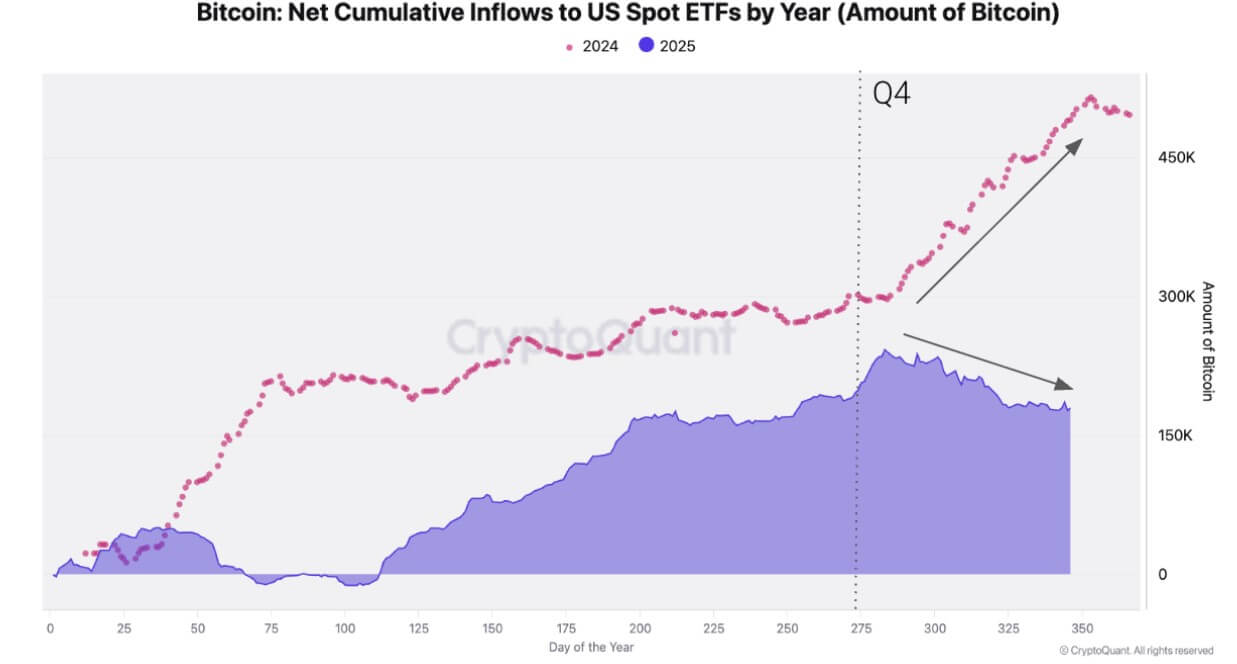

注目すべきは、2025年第4四半期に、米国現物ビットコインETFが純資産増加から純償還に転じ、総保有量が約24,000 BTC減少したことです。

ビットコイン財務企業などの主要な限界的買い手も、購入を減速または停止しています。

したがって、そのような資金の流入が後退する中、市場はその根底にある需要構造に基づいて取引されるようになり、価格は、すべての下落を吸収するような容易で機械的な買い注文がもはや存在しない世界に適応しつつあります。

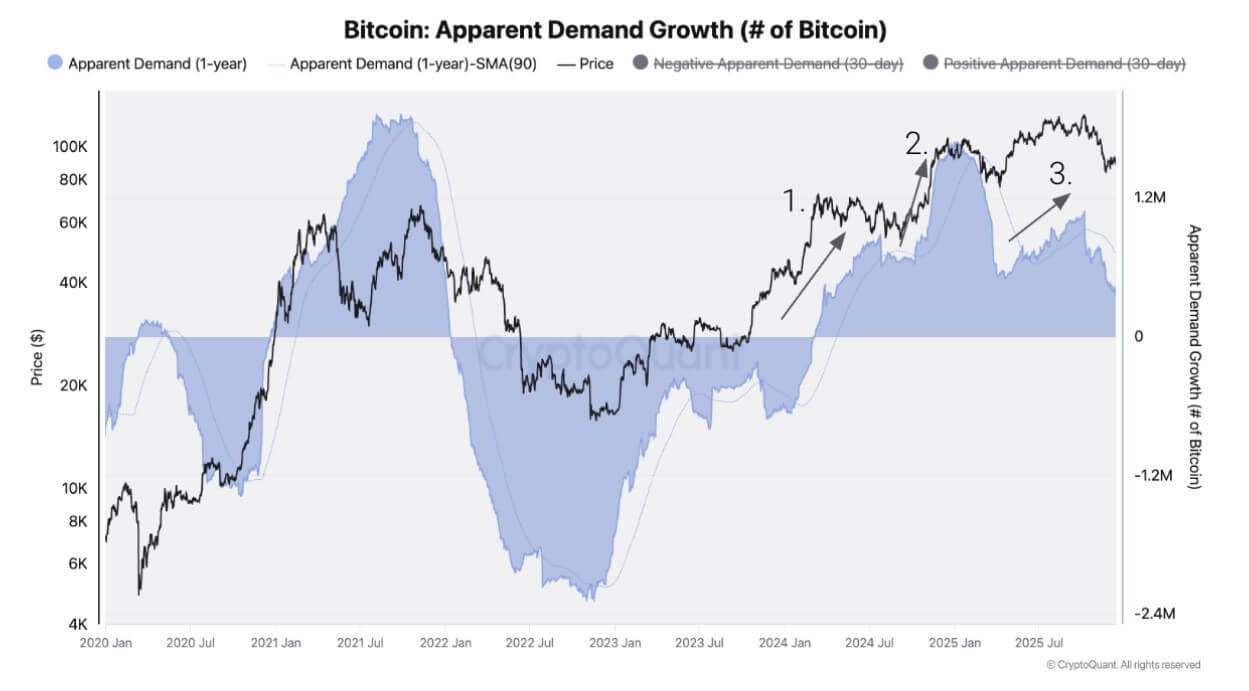

この見解は、CryptoQuantのデータと完全に一致しています。同社は、ビットコインの価格が今年の大半を通じて堅調を保ち、10月には約125,000ドルでピークを迎えた一方で、需要の伸びが10月初旬からトレンドラインを下回ったと指摘しました。

これを受けて、同社は、この乖離は、市場が今サイクルの購買力の大部分を、米国現物ETFの上場と選挙後のポジショニングによって駆動された圧縮された局面に先取りして投入した証拠であり、需要の広範で持続的な拡大によるものではないと指摘しました。

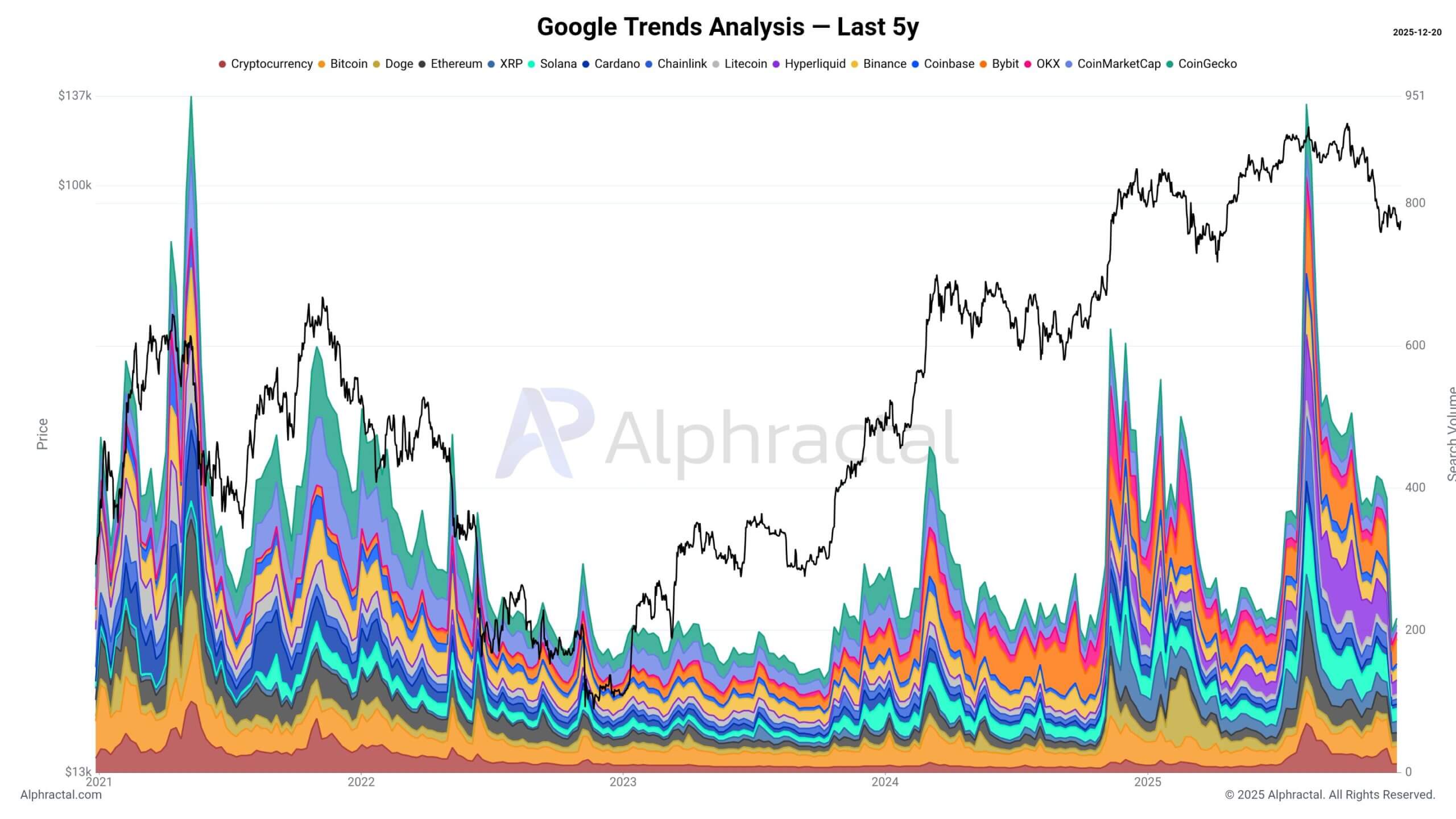

これは、Alphractalの指標によって裏付けられており、市場の関心面はすでに後退していることを示唆しています。

Alphractalによると、ビットコインの検索関心は低下し、Wikipediaのページビューは減少し、ソーシャルメディア上の活動は通常弱気市場に関連付けられる水準まで後退しています。

この背景はよく知られたパターンに適合します:個人投資家は上昇する価格を追いかけ、資産が苦戦しているように感じ始めると撤退する傾向があります。

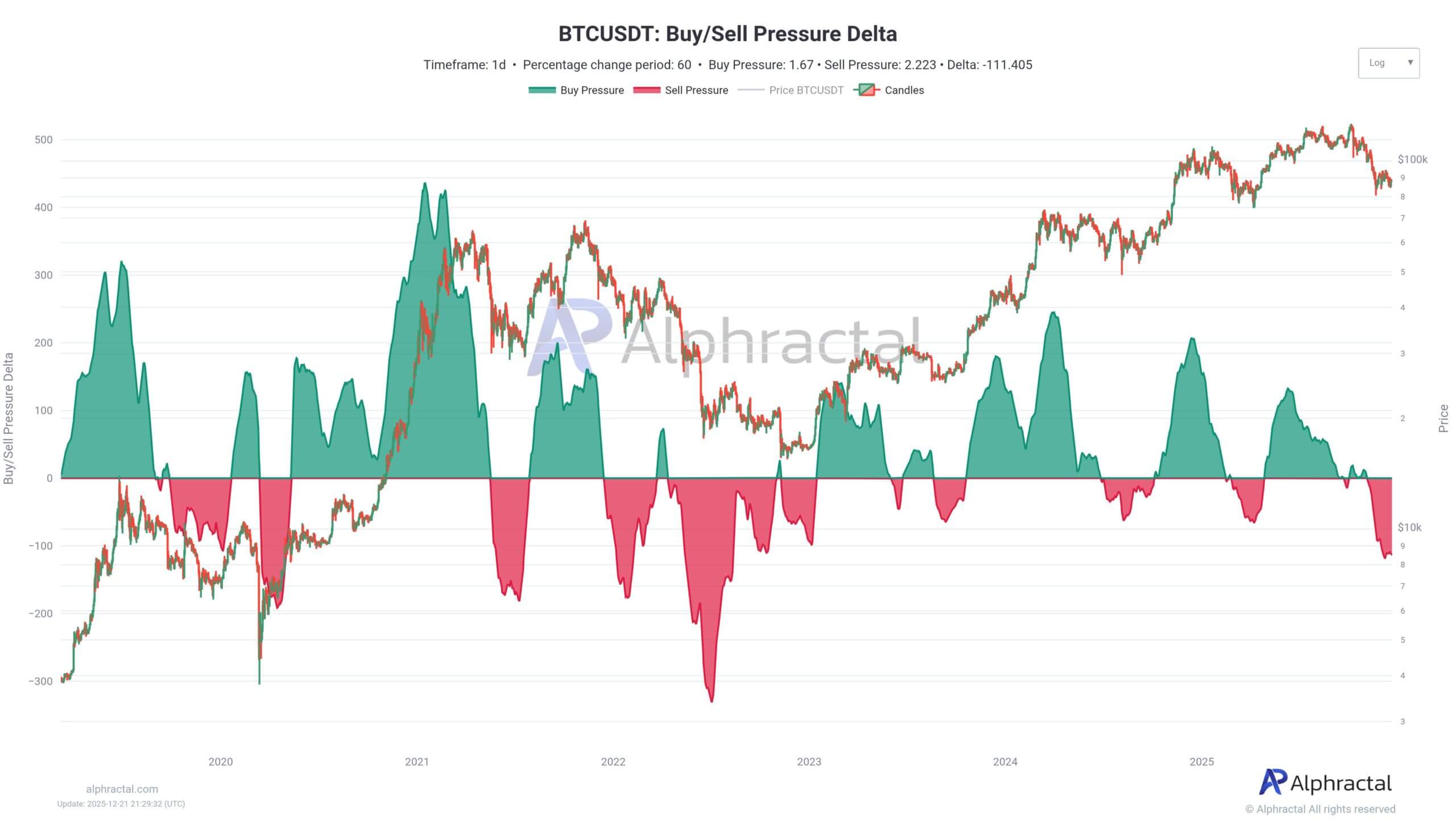

同時に、Alphractalは2022年以来最も強い売り圧を指摘しており、これは新規買い手の不足だけでなく、既存保有者からの積極的な売りが特徴的な環境を示しています。

このような局面は底入れプロセスの前兆となることがありますが、2022年の経験は、明確なトレンドが再開する前に長期間の横ばい取引に道を譲る可能性もあることを示しました。

ビットコインの半減期論理は死んだのか?

この売り圧力の持続は、2024年の半減期が「上昇のみ」の勢いをもたらすはずだった時期の深い局面で発生しており、市場の原動力について根本的な再考を迫っています。

CryptoQuantは次のように指摘しました:

「現在の下落は、ビットコインのサイクル的な振る舞いが、半減期そのものや過去の価格パフォーマンスではなく、主に需要成長の拡大と収縮によって支配されていることを強く示しています。需要成長がピークに達し後退するとき、供給側の動態に関係なく、弱気市場が続く傾向があります。」

これを踏まえると、2026年について2つの対立する展望が浮上し、市場のトップストラテジストを、流動性を注視する陣営と時間を注視する陣営という対立する陣営に分裂させています。

Global Macro Investorのマクロ調査責任者、ジュリアン・ビッテルは、4年サイクルは決して半減期に関するものではなかったと主張しました。

クライアントへのメモで、ビッテルは暗号資産業界特有の見方を解体し、ビットコインのリズムは常に「公的債務の借り換えサイクル」の派生形であったと仮定しました。

彼によれば、現在の「ベアシーズン」は資産の失敗ではなく、マクロサイクルの遅延です。彼は、債務の償還期限の壁がコロナ禍後に先送りされたためにのみ、サイクルが壊れたように見えると主張しています。

ビッテルは次のように記しました:

「我々の見解では、債務の期間構造の加重平均残存期間が延びたため、4年サイクルは公式に壊れたと言えます。」

もし彼が正しければ、現在の横ばいの苦戦は、連邦準備制度理事会(FRB)と財務省が債務の利払いのために流動性を注入することを余儀なくされる前の一時的な休止であり、サイクルを2026年まで延長する可能性があります。

しかし、フィデリティのグローバルマクロ担当ディレクター、ジュリアン・ティマーは、時間の枯渇によって支配されるより暗いタイムラインを描いています。

彼は次のように述べました:

「私の懸念は、ビットコインが価格と時間の両方において、別の4年サイクルの半減期フェーズを終えた可能性が高いことです。」

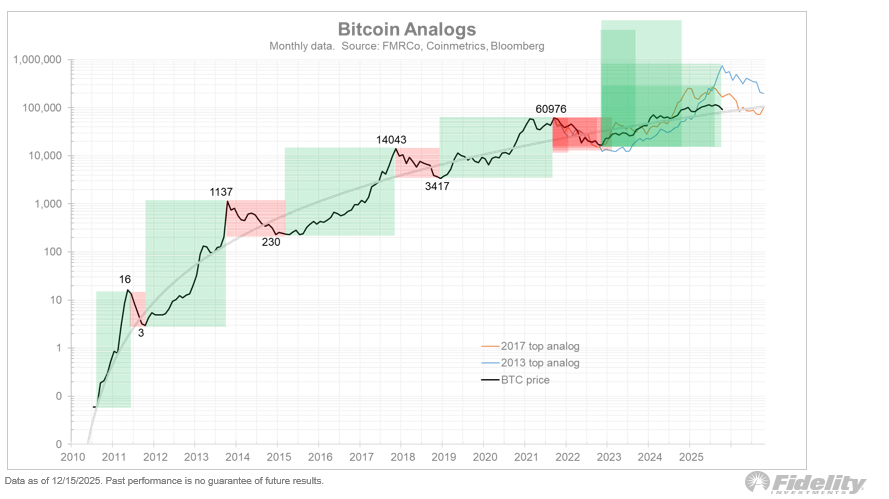

過去の強気市場を視覚的に並べると、ティマーは、10月の高値が歴史的な暴騰天井のプロファイルに適合すると指摘しています。

流動性の遅延を見るビッテルとは異なり、ティマーは構造的な終焉を見ています。彼は、2026年がビットコインにとって「休憩の年」となる可能性を感じており、65,000ドルから75,000ドルの間の支持水準をターゲットとしています。この範囲は、現在オンチェーンで見られる需要の空白地帯と不気味なほどよく一致しています。

弱気市場を終わらせるには何が必要か?

以上のことから、ビットコインは事実上ベアシーズンにあり、市場がビッテルの言う流動性を待っているのか、ティマーの言う時間による敗北に苦しんでいるのかに関わらず、差し迫った現実は、限界的な買い注文が失敗したということです。

したがって、この体制を終わらせるために、ビットコインには新たな物語は必要ありません。構造的な修復が必要です。アナリストは、弱気領域からの確実な脱出を示す4つの具体的な変化を指摘しています:

- ETFの資金流出入が安定化しなければならない: 現物ETFが純売りから着実な純買いに戻ることは、Alphractalが指摘した売りを吸収するために不可欠です。

- 需要成長がトレンドを回復しなければならない: CryptoQuantの需要指標が、現在オンチェーンで見られる再分配ではなく、新たな増分買いを示す必要があります。

- 資金調達レートが回復する必要がある: パーペチュアル契約の資金調達レートが持続的に回復することは、トレーダーが再びロングポジションを維持するために支払いをいとわないことを示し、これは現在欠如している強気相場の特徴です。

- 価格が構造を回復しなければならない: ビットコインが365日移動平均線を奪還し、その上で維持することは、体制が再び蓄積に向かってシフトしていることを市場が最も明確に確認できるサインとなります。

これらのシグナルが青信号を示すまで、ビットコインは成熟する市場の十字砲火に捕らわれたままとなるでしょう。

この記事 Bitcoin on-chain data just confirmed a “demand vacuum” that threatens to drag prices down to this uncomfortable range は、まず CryptoSlate に掲載されました。