Биткоин в 2025 году позиционировался как год «суперцикла», подпитываемый рекордным доступом институционалов и более благоприятной политической обстановкой в Вашингтоне.

Однако он заканчивается совсем иначе.

К декабрю крупнейший в мире цифровой актив не столько оценивает новую парадигму, сколько пробивается через проблему производительности. Ралли угасло, спотовые цены разворачиваются вниз, а участие розничных инвесторов сократилось как раз тогда, когда нарративная поддержка уступила место арифметике коррекции.

В результате данные on-chain теперь указывают на то, что аналитики описывают как «медвежий сезон», вызванный структурным дефицитом спроса на биткоин на текущих уровнях.

Медвежий рынок

Бычий нарратив 2025 года начал рушиться не с краха, а с осознания того, что максимумы этого года были более хрупкими, чем казалось.

Генеральный директор Bitwise Хантер Хорсли сообщил инвесторам, что считает этот год медвежьим рынком в маскировке, утверждая, что биткоин находится в «медвежьем сезоне» с первых месяцев 2025 года, даже несмотря на то, что цены достигали рекордов.

По его словам:

«Мы оглянемся на 2025 год и поймём, что это был медвежий рынок с февраля — замаскированный неослабевающим спросом со стороны DAT и компаний с биткоин-казначействами».

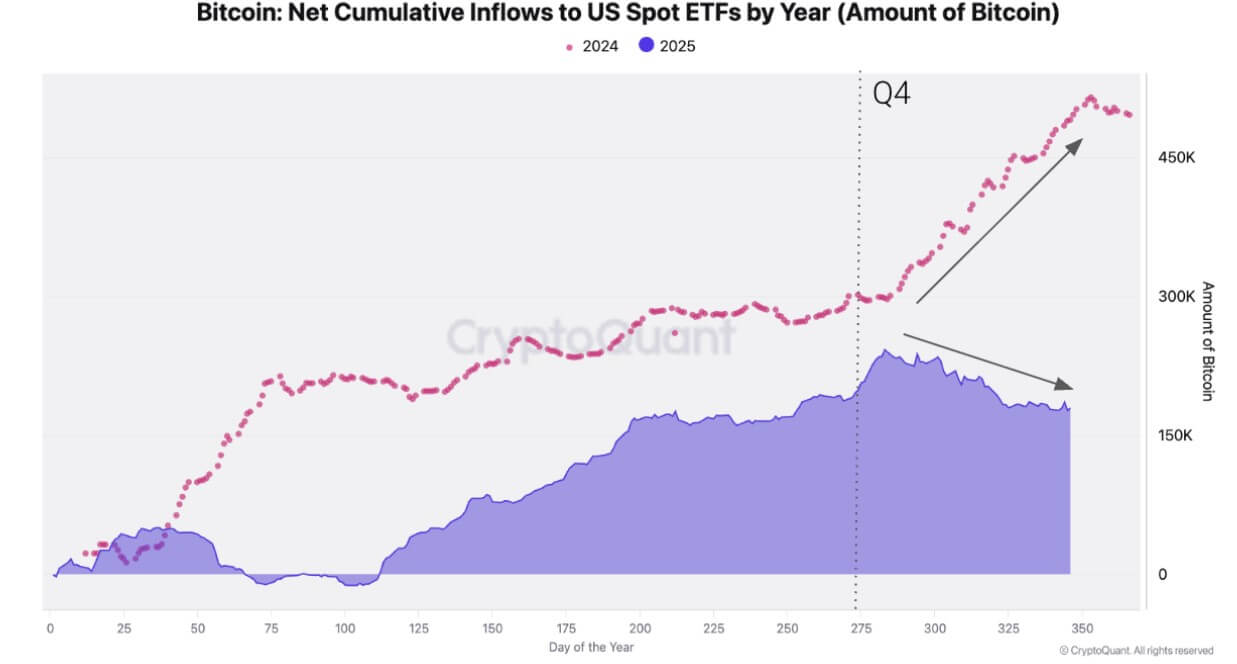

Примечательно, что в четвёртом квартале 2025 года американские спотовые биткоин-ETF перешли от чистого накопления к чистым выкупам, при этом совокупные активы сократились примерно на 24 000 BTC.

Ключевые маржинальные покупатели, такие как компании с биткоин-казначействами, также замедлили или приостановили покупки.

Таким образом, с оттоком этих потоков рынок торгуется больше на основе своего базового профиля спроса, и цена корректируется к миру, где лёгкий, механический спрос больше не поглощает каждое падение.

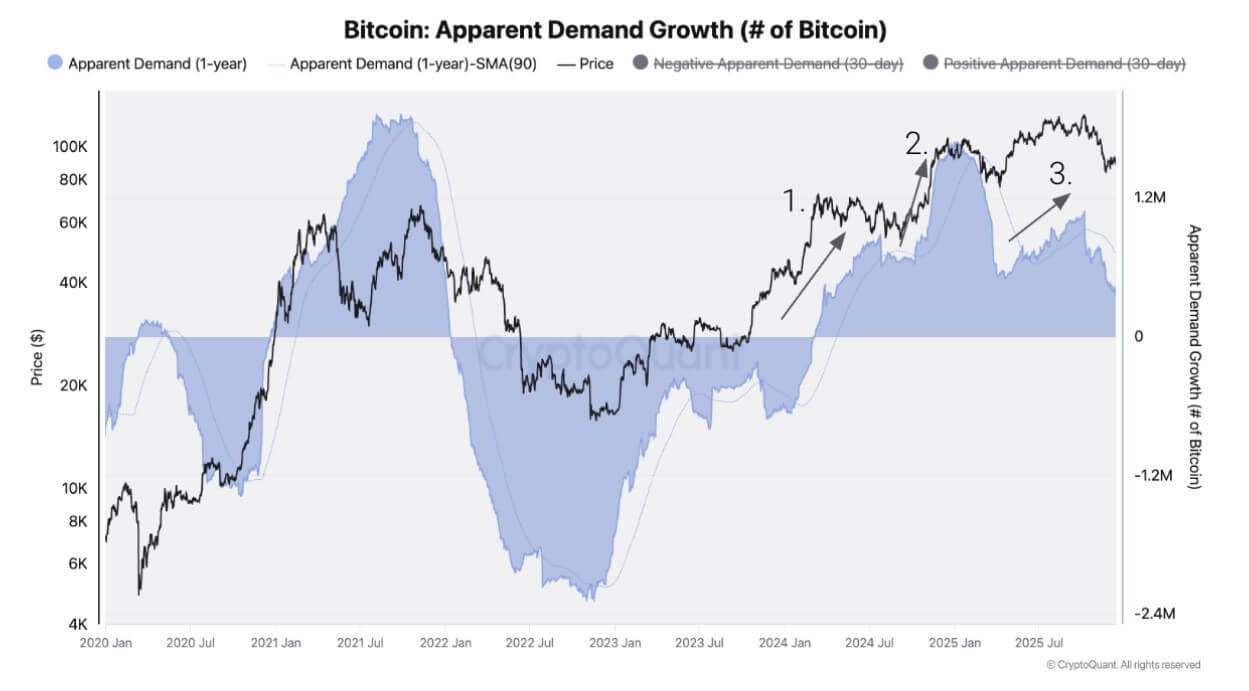

Эта гипотеза идеально согласуется с данными CryptoQuant. Компания отметила, что хотя цена биткоина оставалась стабильной большую часть года и достигла пика около 125 000 долларов в октябре, рост спроса опустился ниже своей трендовой линии с начала октября.

Учитывая это, она указала, что разрыв стал доказательством того, что рынок сконцентрировал большую часть покупательной способности этого цикла в сжатой фазе, вызванной запуском американских спотовых ETF и позиционированием после выборов, а не широким, устойчивым расширением спроса.

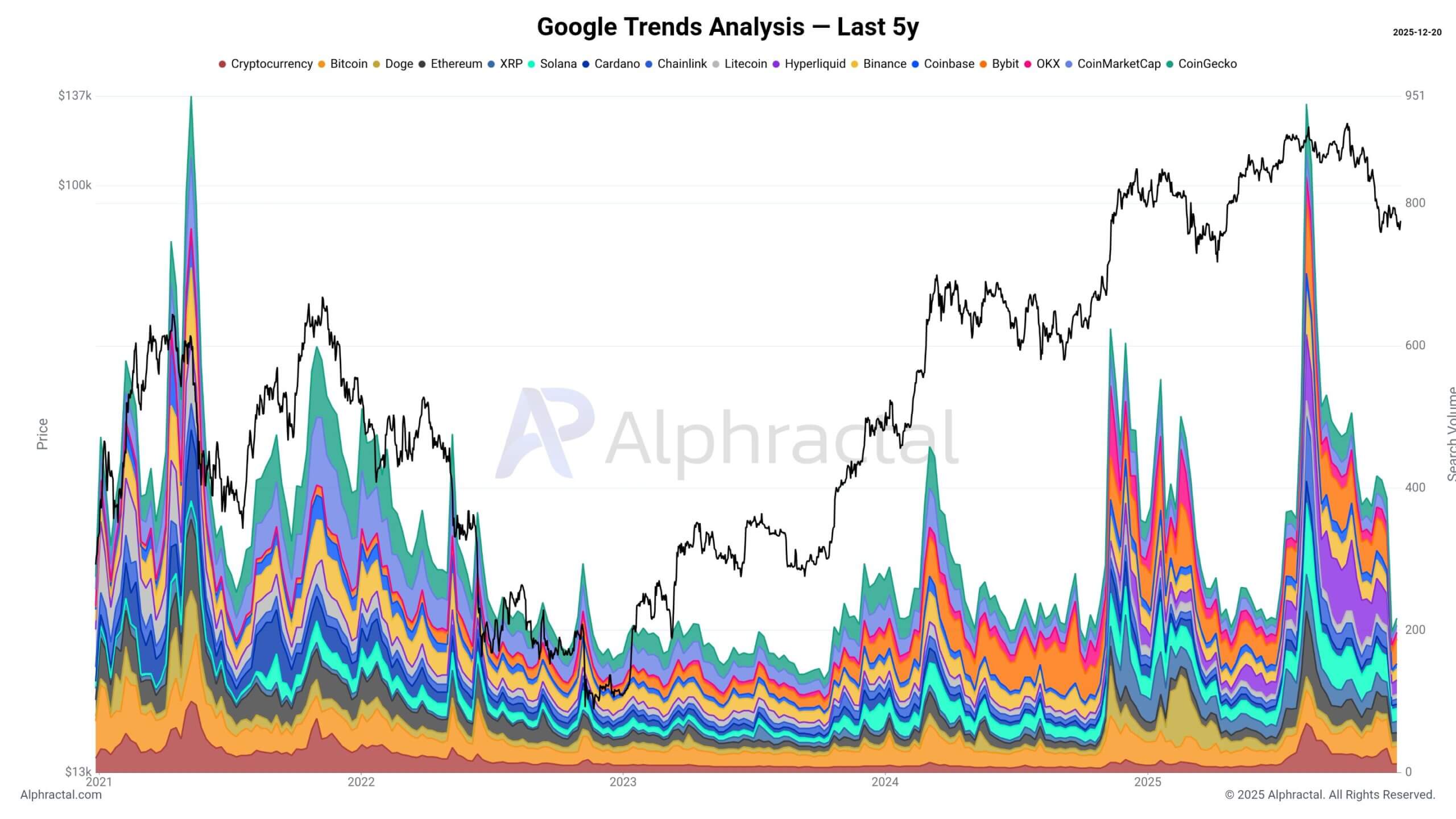

Это подтверждается метриками Alphractal, которые предполагают, что сторона внимания рынка уже развернулась.

По данным Alphractal, поисковый интерес к биткоину снизился, просмотры страниц Википедии ниже, а активность в социальных сетях вернулась к уровням, обычно связанным с медвежьими рынками.

Этот фон соответствует знакомой модели: розничные инвесторы склонны гнаться за растущими ценами и отступать, когда актив начинает ощущаться как тяжёлая работа.

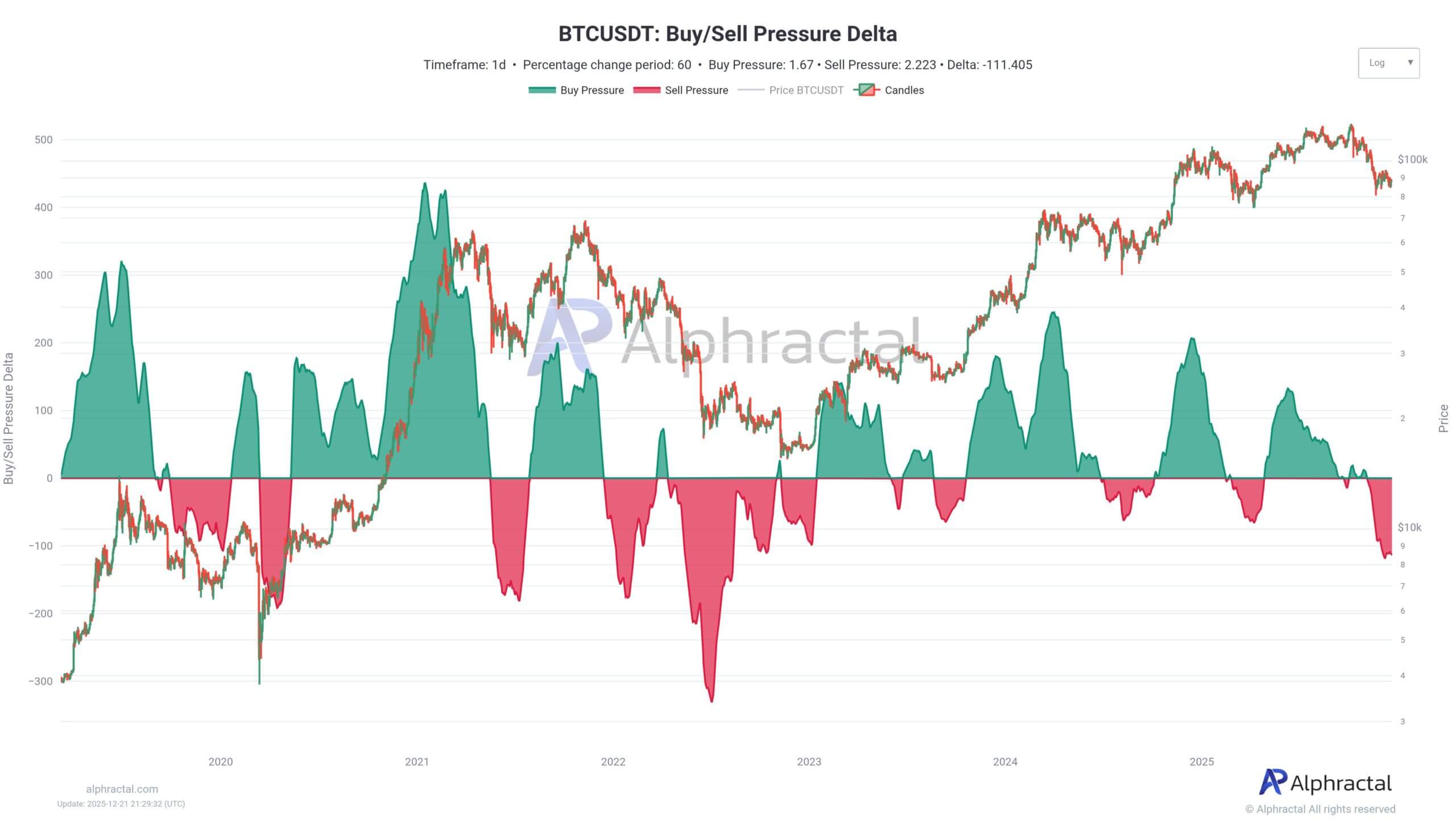

В то же время Alphractal отметил самый сильный эпизод давления продаж с 2022 года, указывая на среду, определяемую не только отсутствием дополнительных покупателей, но и активным распределением со стороны существующих держателей.

Такие эпизоды могут предшествовать процессу достижения дна, но опыт 2022 года также показал, что они могут уступить место длительным периодам бокового движения, прежде чем возобновится какой-либо чёткий тренд.

Умерла ли теория халвинга биткоина?

Упорство этого давления продаж, происходящее в период, когда халвинг 2024 года должен был обеспечить импульс «только вверх», заставило фундаментально переосмыслить двигатель рынка.

CryptoQuant отметил:

«Текущий спад подтверждает, что циклическое поведение биткоина определяется в первую очередь расширением и сжатием роста спроса, а не самим событием халвинга или прошлой динамикой цен. Когда рост спроса достигает пика и разворачивается, медвежьи рынки, как правило, следуют независимо от динамики со стороны предложения».

Учитывая это, возникли два противоречивых сценария на 2026 год, разделив ведущих стратегов рынка на противоположные лагеря: те, кто следит за ликвидностью, и те, кто следит за временем.

Жюльен Биттель, руководитель отдела макроисследований Global Macro Investor, утверждал, что 4-летний цикл никогда не был связан с халвингом.

В записке клиентам Биттель разобрал крипто-нативный взгляд, предположив, что ритм биткоина всегда был производным от «цикла рефинансирования государственного долга».

По его мнению, текущий «медвежий сезон» — это не провал актива, а задержка макроцикла. Он утверждает, что цикл кажется сломанным только потому, что стена погашения долга была отодвинута после COVID.

Биттель написал:

«По нашему мнению, 4-летний цикл теперь официально сломан, потому что средневзвешенный срок погашения структуры долга увеличился».

Если он прав, текущее боковое движение — это временная пауза перед тем, как Федеральная резервная система и Казначейство будут вынуждены вливать ликвидность для обслуживания долга, потенциально продлевая цикл далеко в 2026 год.

Однако Джуриен Тиммер, директор по глобальной макроэкономике Fidelity, видит более мрачный сценарий, управляемый истощением времени.

Он заявил:

«Моя обеспокоенность в том, что биткоин, возможно, завершил ещё одну 4-летнюю фазу халвинга как по цене, так и по времени».

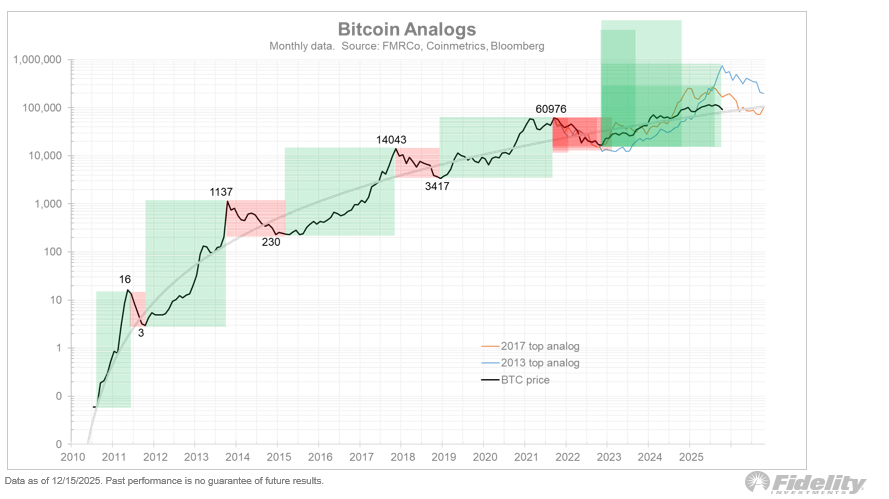

Визуально сопоставляя прошлые бычьи рынки, Тиммер отмечает, что октябрьский максимум соответствует историческому профилю кульминационного пика.

В отличие от Биттеля, который видит задержку ликвидности, Тиммер видит структурный конец. Он чувствует, что 2026 год может стать «годом отдыха» для биткоина, с целевыми уровнями поддержки между 65 000 и 75 000 долларов, диапазоном, который тревожно хорошо совпадает с вакуумом спроса, в настоящее время видимым on-chain.

Что должно измениться, чтобы закончился медвежий рынок?

Из вышеизложенного можно сделать вывод, что биткоин фактически находится в медвежьем сезоне, и независимо от того, ждёт ли рынок ликвидности Биттеля или переживает капитуляцию времени Тиммера, непосредственная реальность такова, что маржинальный спрос провалился.

Таким образом, чтобы этот режим закончился, биткоину нужен не новый нарратив, а структурное восстановление. Аналитики указывают на четыре конкретных сдвига, которые сигнализировали бы о достоверном выходе с медвежьей территории:

- Потоки ETF должны стабилизироваться: Переход спотовых ETF от чистых продаж обратно к стабильным чистым покупкам является обязательным условием для поглощения распределения, отмеченного Alphractal.

- Рост спроса должен вернуться к тренду: Индикаторы спроса CryptoQuant должны сигнализировать о свежих дополнительных покупках, а не о перераспределении, которое в настоящее время видно on-chain.

- Ставки финансирования должны восстановиться: Устойчивое восстановление ставок финансирования перпетуальных контрактов показало бы, что трейдеры снова готовы платить за длинную экспозицию — отличительная черта бычьих режимов, в настоящее время отсутствующая.

- Цена должна восстановить структуру: Возвращение цены биткоина выше и удержание выше его 365-дневной скользящей средней стало бы самым понятным подтверждением рынка того, что режим смещается обратно к накоплению.

Пока эти сигналы не загорятся зелёным, биткоин останется в перекрёстном огне созревающего рынка.

Запись Данные on-chain биткоина только что подтвердили «вакуум спроса», который грозит опустить цены до этого некомфортного диапазона впервые появилась на CryptoSlate.