Le marché des cryptomonnaies en 2025 ne ressemblait en rien à celui de 2021. Finies les envolées paraboliques, les fils de discussion Reddit qui s’emballent, les prix planchers des NFT qui explosent, et Google Trends restait silencieux.

À la place, le récit dominant des cryptos en 2025 s’est écrit dans les déclarations 13F, les accords de garde et les flux de titres du Trésor tokenisés.

L’ETF Bitcoin spot de BlackRock (IBIT) détenait 776 100 BTC au 22 décembre, JPMorgan a lancé un fonds monétaire tokenisé doté de 100 millions de dollars, et Broadridge a traité 7 400 milliards de dollars de transactions de repo tokenisées en novembre, soit une hausse de 466 % en glissement annuel.

La frénésie des particuliers qui caractérisait le dernier cycle a disparu, remplacée par Wall Street qui prend le contrôle de la classe d’actifs.

Les ETF sont devenus la porte d’entrée

L’exposition aux cryptomonnaies pour les fonds de pension, les conseillers en investissement agréés et les trésoreries d’entreprise transite désormais principalement par les ETF plutôt que par les marchés spot.

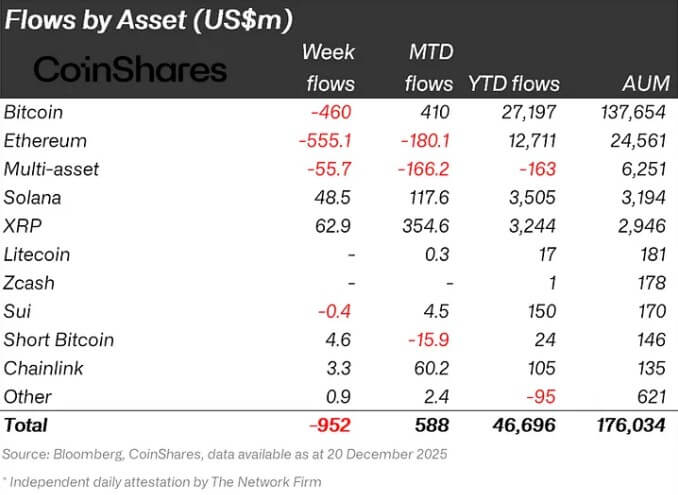

Un récent rapport de CoinShares indique que les ETP crypto ont attiré environ 46,7 milliards de dollars d’entrées nettes depuis le début de l’année au 18 décembre.

Les données de Bitbo montrent que les ETF Bitcoin spot américains détiennent 1,3 million de BTC, ce qui équivaut à 115,4 milliards de dollars d’actifs sous gestion et 6,2 % de l’offre en circulation du Bitcoin.

L’IBIT de BlackRock domine. Avec 66 milliards de dollars d’actifs sous gestion et 776 100 BTC, le fonds représente plus de la moitié du marché américain des ETF Bitcoin spot.

Ce n’est pas un produit pour particuliers, c’est un véhicule conçu pour les gestionnaires d’actifs qui ont besoin d’enveloppes réglementaires et de rapports quotidiens de valeur liquidative sans toucher aux clés privées.

La couverture quotidienne des prix reflète ce changement. Début décembre, les rapports ont présenté la remontée du Bitcoin vers les 90 000 dollars presque entièrement à travers les flux d’ETF et la volatilité, et non les volumes des particuliers sur Coinbase ou les liquidations de contrats perpétuels sur Binance.

Les notes hebdomadaires sur les flux suivent les entrées dans les ETF comme un signal macro clé, tout comme le font les ETF obligataires et actions.

Une note de la Banque de France a utilisé les déclarations SEC 13F pour analyser comment les institutions américaines ont accumulé une exposition au BTC et à l’ETH via les ETF, le genre de recherche de banque centrale rédigée lorsqu’une classe d’actifs passe de « marginale » à « systémiquement pertinente ».

Les volumes de trading sont devenus institutionnels

Les fonds et les sociétés de tenue de marché dominent de plus en plus les carnets d’ordres des plateformes centralisées. L’analyse de Nansen a révélé que les clients institutionnels représentaient près de 80 % du volume total de trading sur les CEX en 2025.

Bitget a rapporté que les institutions représentaient 80 % de son volume en septembre, contre 39 % en janvier, et qu’elle affichait en moyenne environ 750 milliards de dollars de trading mensuel.

Des enquêtes ont confirmé cette tendance. Une enquête EY-Coinbase a révélé que 83 % des répondants prévoient d’augmenter leurs allocations crypto en 2025, 59 % s’attendant à allouer plus de 5 % de leurs actifs sous gestion.

Le rapport sur les hedge funds de l’AIMA a montré que 55 % des hedge funds traditionnels ont désormais une exposition aux actifs numériques, contre 47 % un an plus tôt. Statistiquement, la majeure partie du trading et l’acheteur marginal nouveau en 2025 sont institutionnels.

Les banques ont construit les canalisations

La couche d’infrastructure appartient désormais aux grandes banques plutôt qu’aux entreprises purement crypto.

La recherche de Galaxy a désigné 2025 comme l’année où BNY Mellon, State Street, JPMorgan et Citi sont passés de projets pilotes à des services d’actifs numériques en production, apportant plus de 12 000 milliards de dollars d’actifs sous gestion en relations client sur le marché.

JPMorgan a lancé MONY, un fonds monétaire tokenisé dont les parts existent sous forme de tokens sur Ethereum et peuvent être achetées avec de l’USDC. De plus, JPMorgan évalue un service de trading crypto dédié pour les clients institutionnels, tandis que Morgan Stanley se prépare à proposer du trading crypto sur E*Trade en 2026.

Goldman Sachs et BNY Mellon se sont associés pour émettre des tokens représentant des parts de fonds monétaires traditionnels.

Le GENIUS Act américain, promulgué en juillet, a créé le premier cadre réglementaire fédéral complet pour les stablecoins adossés au dollar, exigeant une couverture à 100 % en espèces et en titres du Trésor.

Le Trésor et la FDIC élaborent des règles permettant aux filiales bancaires d’émettre des stablecoins dans ce cadre. En 2021, « infrastructure » signifiait des plateformes offshore. En 2025, cela signifie des banques régulées par la FDIC et des géants de la garde.

Les marchés de capitaux se sont déplacés sur les rails crypto

Le grand domaine de croissance en 2025 n’était pas les memecoins, mais plutôt les titres du Trésor tokenisés et le crédit privé.

Le rapport de RedStone montre que la tokenisation d’actifs réels (RWA) est passée d’environ 5 milliards de dollars en 2022 à plus de 24 milliards de dollars en juin 2025, soit une augmentation de 380 %.

Le BUIDL de BlackRock, un fonds de titres du Trésor américain tokenisé, dépasse désormais 1,74 milliard de dollars et domine le marché des titres du Trésor américain tokenisés de près de 9 milliards de dollars, selon rwa.xyz. Mi-2025, les tokens BUIDL étaient acceptés comme collatéral sur Crypto.com et Deribit, et les traders de produits dérivés crypto utilisent littéralement des titres du Trésor tokenisés pour prendre des risques.

Presque à la même période, Binance s’est associé à Circle pour permettre aux investisseurs institutionnels d’utiliser le fonds monétaire USYC comme collatéral pour les produits dérivés.

La plateforme de repo de Broadridge a traité 7 400 milliards de dollars de transactions de repo tokenisées en novembre, en hausse de 466 % en glissement annuel. Au 19 décembre, ils avaient déjà traité plus de 6 000 milliards de dollars de rotation de repo, selon les données de rwa.xyz.

Le LSEG a réalisé sa première levée de fonds entièrement basée sur la blockchain pour un fonds privé. UniCredit a émis sa première note structurée tokenisée. Le Forum économique mondial a consacré un rapport phare de 2025 à la tokenisation d’actifs, la traitant comme la « prochaine génération d’échange de valeur ».

Quelles sont les implications pour l’avenir ?

Face à tout ce développement institutionnel, les signaux classiques de FOMO des particuliers de 2021 se sont effondrés.

Les volumes de trading de NFT sont passés de près de 16,5 milliards de dollars en 2021 à seulement 2,2 milliards de dollars en 2025. Les données de Google Trends montrent que si les recherches pour « Bitcoin » sont restées stables, elles se situaient bien en dessous des niveaux de frénésie de 2020-21, enregistrant environ 24 sur 100 sur une vue de cinq ans.

La FCA a constaté que moins d’adultes britanniques détiennent des cryptomonnaies, mais les montants moyens par transaction sont plus élevés. Cela suggère moins de petits parieurs et plus d’utilisateurs « professionnalisés ». Le niveau des prix ressemblait à un cycle haussier, mais l’ambiance n’était pas celle de Reddit et Discord, mais plutôt celle des fiches techniques iShares et des déclarations 13F.

La prise de contrôle institutionnelle de 2025 a créé un marché crypto structurellement différent de tout cycle précédent : l’accès s’est déplacé vers les ETF, la microstructure du marché vers les traders institutionnels, et l’infrastructure vers les banques et les dépositaires.

Tout cela s’est produit alors que les indicateurs relatifs aux particuliers s’effondraient, avec des volumes NFT en baisse de 87 %, l’intérêt des recherches Google à des niveaux bas historiques, et moins de détenteurs de petits montants.

La question est de savoir si cette domination institutionnelle est haussière ou baissière. Des capitaux plus lents et plus persistants provenant des fonds de pension devraient fournir un soutien plus durable que l’écume spéculative des particuliers alimentée par l’effet de levier.

Pourtant, une hausse explosive dépend d’une frénésie réflexive, et non d’un rééquilibrage trimestriel. Ce que 2025 a prouvé, c’est que les cryptomonnaies peuvent se développer sans la frénésie des particuliers. Néanmoins, elles se développent en quelque chose de moins volatil, plus lisible et entièrement contrôlé par les mêmes institutions qui dominent toutes les autres classes d’actifs.

La question ouverte est désormais de savoir si c’est la maturation dont l’industrie avait besoin ou la capture qu’elle a toujours redoutée.

L’article Bitcoin’s market “plumbing” is now owned by these major banks that are controlling the price action est apparu en premier sur CryptoSlate.