O mercado cripto em 2025 não se parecia em nada com o de 2021. Sem altas parabólicas, sem tópicos no Reddit disparando, sem preços mínimos de NFT explodindo, o Google Trends permaneceu quieto.

Em vez disso, a narrativa cripto dominante de 2025 foi escrita em arquivamentos 13F, acordos de custódia e fluxos de Tesouro tokenizados.

O ETF spot de Bitcoin da BlackRock (IBIT) detinha 776.100 BTC em 22 de dezembro, o JPMorgan lançou um fundo do mercado monetário tokenizado com capital inicial de US$ 100 milhões, e a Broadridge processou US$ 7,4 trilhões em transações de repo tokenizadas em novembro, um aumento de 466% em relação ao ano anterior.

A mania de varejo que definiu o último ciclo desapareceu, substituída por Wall Street assumindo a custódia da classe de ativos.

ETFs tornaram-se o portal

A exposição a cripto para pensões, consultores de investimentos registrados e tesourarias corporativas agora flui principalmente através de ETFs, em vez de exchanges spot.

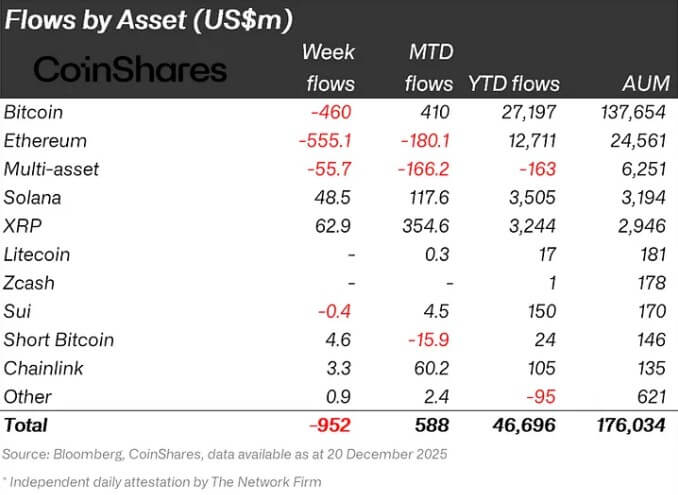

Um relatório recente da CoinShares observou que os ETPs cripto atraíram cerca de US$ 46,7 bilhões em entradas líquidas acumuladas no ano até 18 de dezembro.

Dados do Bitbo mostram que os ETFs spot de Bitcoin dos EUA detêm 1,3 milhão de BTC, equivalentes a US$ 115,4 bilhões em ativos sob gestão e 6,2% da oferta circulante do Bitcoin.

O IBIT da BlackRock domina. Com US$ 66 bilhões em AUM e 776.100 BTC, o fundo representa mais da metade do mercado de ETF spot de Bitcoin dos EUA.

Isso não é um produto de varejo, é um veículo projetado para alocadores de ativos que precisam de estruturas regulatórias e relatórios diários de NAV sem tocar em chaves privadas.

A cobertura diária de preços reflete essa mudança. No início de dezembro, os relatórios enquadraram a lenta recuperação do Bitcoin em direção a US$ 90.000 quase inteiramente através de fluxos de ETF e volatilidade, não de volumes de varejo da Coinbase ou liquidações perpétuas da Binance.

Notas semanais de fluxos acompanham as entradas de ETF como um sinal macro-chave, assim como os ETFs de títulos e ações.

Um artigo do Banco da França usou arquivamentos SEC 13F para analisar como as instituições dos EUA acumularam exposição a BTC e ETH via ETFs, o tipo de nota de pesquisa de banco central escrita quando uma classe de ativos passa de “estranha” para “sistemicamente relevante”.

Os volumes de negociação tornaram-se institucionais

Fundos e empresas de market-making dominam cada vez mais os livros de ordens das exchanges centralizadas. A análise da Nansen descobriu que clientes institucionais representaram quase 80% do volume total de negociação em CEX em 2025.

A Bitget relatou que as instituições representaram 80% de seu volume até setembro, ante 39% em janeiro, e que teve uma média de cerca de US$ 750 bilhões em negociações mensais.

Pesquisas confirmaram o padrão. Uma pesquisa EY-Coinbase descobriu que 83% dos entrevistados planejam aumentar as alocações em cripto em 2025, com 59% esperando alocar mais de 5% do AUM.

O relatório de hedge funds da AIMA mostrou que 55% dos hedge funds tradicionais agora têm exposição a ativos digitais, ante 47% um ano antes. Estatisticamente, a maior parte da negociação e o novo comprador marginal em 2025 são institucionais.

Os bancos construíram os canais

A camada de infraestrutura agora é propriedade de grandes bancos, em vez de empresas nativas do setor cripto.

A Galaxy Research destacou 2025 como o ano em que BNY Mellon, State Street, JPMorgan e Citi passaram de pilotos para serviços de ativos digitais ativos, trazendo mais de US$ 12 trilhões em AUM de relacionamentos com clientes para o mercado.

O JPMorgan lançou o MONY, um fundo do mercado monetário tokenizado cujas cotas existem como tokens na Ethereum e podem ser compradas com USDC. Além disso, o JPMorgan está avaliando um serviço de negociação cripto dedicado para clientes institucionais, enquanto a Morgan Stanley se prepara para oferecer negociação cripto no E*Trade em 2026.

Goldman Sachs e BNY Mellon uniram forças para emitir tokens representando cotas em fundos tradicionais do mercado monetário.

A Lei GENIUS dos EUA, sancionada em julho, criou o primeiro regime federal abrangente para stablecoins lastreadas em dólar, exigindo 100% de lastro em dinheiro e títulos do Tesouro.

O Tesouro e o FDIC estão escrevendo regras que permitem que subsidiárias de bancos emitam stablecoins sob essa estrutura. Em 2021, “infraestrutura” significava exchanges offshore. Em 2025, significa bancos regulados pelo FDIC e gigantes da custódia.

Os mercados de capitais migraram para os trilhos cripto

A grande área de crescimento em 2025 não foram os memecoins, mas sim os títulos do Tesouro tokenizados e o crédito privado.

O relatório da RedStone mostrou que a tokenização de RWAs saltou de cerca de US$ 5 bilhões em 2022 para mais de US$ 24 bilhões até junho de 2025, um aumento de 380%.

O BUIDL da BlackRock, um fundo de títulos do Tesouro dos EUA tokenizado, agora ultrapassa US$ 1,74 bilhão e lidera o mercado de títulos do Tesouro dos EUA tokenizados de quase US$ 9 bilhões, segundo o rwa.xyz. Em meados de 2025, os tokens BUIDL foram aceitos como garantia na Crypto.com e na Deribit, e traders de derivativos cripto estão literalmente usando títulos do Tesouro tokenizados para assumir risco.

Quase no mesmo período, a Binance fez parceria com a Circle para permitir que investidores institucionais usem o fundo do mercado monetário USYC como garantia para derivativos.

A plataforma de repo da Broadridge processou US$ 7,4 trilhões em transações de repo tokenizadas em novembro, um aumento de 466% em relação ao ano anterior. Até 19 de dezembro, eles já haviam processado mais de US$ 6 trilhões em giro de repo, de acordo com dados do rwa.xyz.

A LSEG concluiu sua primeira captação de recursos totalmente baseada em blockchain para um fundo privado. A UniCredit emitiu sua primeira nota estruturada tokenizada. O Fórum Econômico Mundial dedicou um relatório principal de 2025 à tokenização de ativos, tratando-a como a “próxima geração de troca de valor”.

O que isso significa para o futuro?

Diante de toda essa construção institucional, os clássicos sinais de FOMO de varejo de 2021 entraram em colapso.

Os volumes de negociação de NFT caíram de quase US$ 16,5 bilhões em 2021 para apenas US$ 2,2 bilhões em 2025. Dados do Google Trends mostraram que, embora as pesquisas por “Bitcoin” permanecessem estáveis, elas ficaram bem abaixo dos níveis de mania de 2020-21, registrando cerca de 24 em 100 em uma visão de cinco anos.

A FCA descobriu que menos adultos no Reino Unido detêm cripto, mas os valores médios dos tickets são maiores. Isso sugere menos pequenos apostadores, mais usuários “profissionalizados”. O nível de preço parecia um ciclo de alta, mas a atmosfera não era de Reddit e Discord, mas sim de folhetos informativos da iShares e arquivamentos 13F.

A tomada institucional de 2025 criou um mercado cripto estruturalmente diferente de qualquer ciclo anterior: o acesso mudou para ETFs, a microestrutura do mercado mudou para traders institucionais e a infraestrutura mudou para bancos e custodiantes.

Tudo isso aconteceu enquanto os proxies de varejo entraram em colapso, com volumes de NFT caindo 87%, o interesse de pesquisa no Google em mínimos geracionais e menos detentores de tickets pequenos.

A questão é se esse domínio institucional é de alta ou de baixa. O capital mais lento e aderente das pensões deve fornecer um suporte mais durável do que a espuma de varejo impulsionada por alavancagem.

No entanto, o potencial explosivo de alta depende de mania reflexiva, não de rebalanceamento trimestral. O que 2025 provou é que o cripto pode escalar sem a mania de varejo. Ainda assim, ele escala para algo menos volátil, mais legível e totalmente controlado pelas mesmas instituições que dominam todas as outras classes de ativos.

Se isso é a maturação de que o setor precisava ou a captura que ele sempre temeu, agora é a questão em aberto.

A postagem A “canalização” do mercado de Bitcoin agora é propriedade desses grandes bancos que estão controlando a ação do preço apareceu primeiro em CryptoSlate.