Der Kryptomarkt im Jahr 2025 sah völlig anders aus als 2021. Keine parabolischen Rallyes, keine vertikal steigenden Reddit-Threads, keine explodierenden NFT-Mindestpreise, Google Trends blieb ruhig.

Stattdessen wurde die dominante Krypto-Erzählung von 2025 in 13F-Einreichungen, Verwahrvereinbarungen und tokenisierten Treasury-Strömen geschrieben.

BlackRocks Spot-Bitcoin-ETF (IBIT) hielt zum 22. Dezember 776.100 BTC, JPMorgan startete einen tokenisierten Geldmarktfonds mit einem Startkapital von 100 Millionen US-Dollar, und Broadridge verarbeitete im November 7,4 Billionen US-Dollar an tokenisierten Repo-Transaktionen, ein Anstieg von 466 % im Jahresvergleich.

Der Retail-Wahnsinn, der den letzten Zyklus definierte, verschwand und wurde durch Wall Street ersetzt, die die Verwahrung der Assetklasse übernahm.

ETFs wurden zum Zugang

Krypto-Exposure für Rentenkassen, registrierte Anlageberater und Unternehmenskassen fließt nun primär über ETFs und nicht über Spot-Börsen.

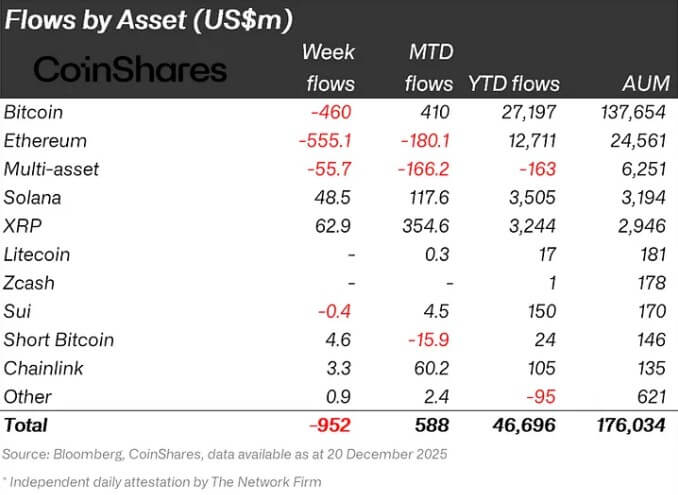

Ein kürzlicher CoinShares-Bericht stellte fest, dass Krypto-ETPs bis zum 18. Dezember etwa 46,7 Milliarden US-Dollar an Nettozuflüssen seit Jahresbeginn verzeichneten.

Bitbo-Daten zeigen, dass US-Spot-Bitcoin-ETFs 1,3 Millionen BTC halten, was 115,4 Milliarden US-Dollar an verwaltetem Vermögen und 6,2 % der zirkulierenden Bitcoin-Versorgung entspricht.

BlackRocks IBIT dominiert. Mit 66 Milliarden US-Dollar an verwaltetem Vermögen und 776.100 BTC repräsentiert der Fonds über die Hälfte des US-Spot-Bitcoin-ETF-Marktes.

Das ist kein Retail-Produkt, sondern ein Vehikel für Asset-Allokatoren, die regulatorische Hüllen und tägliche NAV-Berichterstattung benötigen, ohne Private Keys zu berühren.

Die tägliche Preisberichterstattung spiegelt diesen Wandel wider. Anfang Dezember beschrieben Berichte Bitcoins langsamen Anstieg zurück in Richtung 90.000 US-Dollar fast ausschließlich durch ETF-Ströme und Volatilität, nicht durch Coinbase-Retail-Volumina oder Binance-Perpetual-Liquidierungen.

Wöchentliche Flussnotizen verfolgen ETF-Zuflüsse als wichtiges Makrosignal, genau wie bei Anleihen- und Aktien-ETFs.

Ein Banque de France-Papier nutzte SEC-13F-Einreichungen, um zu analysieren, wie US-Institutionen über ETFs BTC- und ETH-Exposure akkumuliert haben – die Art von Zentralbank-Forschungsnotiz, die geschrieben wird, wenn eine Assetklasse von „seltsam“ zu „systemisch relevant“ wechselt.

Handelsvolumina wurden institutionell

Fonds und Market-Making-Firmen dominieren zunehmend die Orderbücher zentralisierter Börsen. Die Analyse von Nansen ergab, dass institutionelle Kunden fast 80 % des gesamten CEX-Handelsvolumens im Jahr 2025 ausmachten.

Bitget meldete, dass Institutionen bis September 80 % seines Volumens ausmachten, gegenüber 39 % im Januar, und dass es durchschnittlich etwa 750 Milliarden US-Dollar monatliches Handelsvolumen hatte.

Umfragen bestätigten das Muster. Eine EY-Coinbase-Umfrage ergab, dass 83 % der Befragten planen, ihre Krypto-Allokationen 2025 zu erhöhen, wobei 59 % erwarten, mehr als 5 % des verwalteten Vermögens zuzuteilen.

AIMAs Hedgefonds-Bericht zeigte, dass 55 % der traditionellen Hedgefonds nun Digital-Asset-Exposure haben, gegenüber 47 % im Vorjahr. Statistisch gesehen sind die meisten Handelsaktivitäten und der marginale neue Käufer im Jahr 2025 institutionell.

Banken bauten die Leitungen

Die Infrastrukturschicht gehört nun großen Banken und nicht mehr kryptonativen Firmen.

Galaxy Research kennzeichnete 2025 als das Jahr, in dem BNY Mellon, State Street, JPMorgan und Citi von Pilotprojekten zu Live-Digital-Asset-Diensten übergingen und damit Kundenbeziehungen mit einem verwalteten Vermögen von über 12 Billionen US-Dollar in den Markt brachten.

JPMorgan startete MONY, einen tokenisierten Geldmarktfonds, dessen Anteile als Token auf Ethereum existieren und mit USDC gekauft werden können. Zudem evaluiert JPMorgan einen dedizierten Krypto-Handelsdienst für institutionelle Kunden, während Morgan Stanley plant, 2026 Krypto-Handel auf E*Trade anzubieten.

Goldman Sachs und BNY Mellon kooperierten, um Token auszugeben, die Anteile an traditionellen Geldmarktfonds repräsentieren.

Der US-GENIUS Act, im Juli unterzeichnet, schuf das erste umfassende bundesstaatliche Regime für Dollar-Stablecoins und verlangt 100 %ige Bargeld- und Treasury-Deckung.

Das Finanzministerium und die FDIC schreiben Regeln, die es Banktochtergesellschaften erlauben, Stablecoins unter diesem Rahmen auszugeben. 2021 bedeutete „Infrastruktur“ Offshore-Börsen. 2025 bedeutet es FDIC-regulierte Banken und Verwahrungsgiganten.

Kapitalmärkte zogen auf Krypto-Schienen

Das große Wachstumsfeld im Jahr 2025 waren nicht Memecoins, sondern tokenisierte Treasuries und Privatkredite.

Der Bericht von RedStone zeigte, dass die RWA-Tokenisierung von etwa 5 Milliarden US-Dollar im Jahr 2022 auf über 24 Milliarden US-Dollar bis Juni 2025 sprang, ein Anstieg von 380 %.

BlackRocks BUIDL, ein tokenisierter US-Treasury-Fonds, liegt nun über 1,74 Milliarden US-Dollar und führt den fast 9 Milliarden US-Dollar großen Markt für tokenisierte US-Treasuries an, laut rwa.xyz. Mitte 2025 wurden BUIDL-Token als Sicherheit auf Crypto.com und Deribit akzeptiert, und Krypto-Derivatehändler stellen buchstäblich tokenisierte Treasuries als Sicherheit, um Risiken einzugehen.

In fast derselben Zeit kooperierte Binance mit Circle, um institutionellen Investoren zu ermöglichen, den Geldmarktfonds USYC als Sicherheit für Derivate zu nutzen.

Broadridges Repo-Plattform verarbeitete im November 7,4 Billionen US-Dollar an tokenisierten Repo-Transaktionen, ein Anstieg von 466 % im Jahresvergleich. Bis zum 19. Dezember hatten sie bereits über 6 Billionen US-Dollar an Repo-Umsatz verarbeitet, laut Daten von rwa.xyz.

LSEG vollendete seine erste vollständig blockchain-betriebene Kapitalbeschaffung für einen Privatfonds. UniCredit emittierte seine erste tokenisierte strukturierte Anleihe. Das Weltwirtschaftsforum widmete einen Flaggschiff-Bericht 2025 der Asset-Tokenisierung und behandelte sie als „nächste Generation des Wertaustauschs“.

Was bedeutet das für die Zukunft?

Angesichts all dieses institutionellen Aufbaus brachen die klassischen 2021-Signale von Retail-FOMO zusammen.

NFT-Handelsvolumina sind von fast 16,5 Milliarden US-Dollar im Jahr 2021 auf nur 2,2 Milliarden US-Dollar im Jahr 2025 gefallen. Google-Trends-Daten zeigten, dass während Suchanfragen nach „Bitcoin“ stabil blieben, sie deutlich unter den Manie-Niveaus von 2020-21 lagen und auf einer Fünf-Jahres-Sicht etwa 24 von 100 registrierten.

Die FCA stellte fest, dass weniger britische Erwachsene Krypto halten, aber die durchschnittlichen Ticketgrößen höher sind. Dies deutet auf weniger kleine Zocker und mehr „professionalisierte“ Nutzer hin. Das Preisniveau sah aus wie ein Bullenzyklus, aber die Stimmung war nicht Reddit und Discord, sondern iShares-Faktenblätter und 13F-Einreichungen.

Die institutionelle Übernahme von 2025 schuf einen Kryptomarkt, der strukturell anders aussieht als jeder vorherige Zyklus: Der Zugang verlagerte sich zu ETFs, die Marktmikrostruktur zu institutionellen Händlern und die Infrastruktur zu Banken und Verwahrern.

All dies geschah, während Retail-Stellvertreter einbrachen, mit NFT-Volumina um 87 % gesunken, Google-Suchinteresse auf generationenlangen Tiefstständen und weniger Kleinanlegern.

Die Frage ist, ob diese institutionelle Dominanz haussisch oder bärisch ist. Langsameres, beständigeres Kapital von Rentenkassen sollte dauerhaftere Unterstützung bieten als hebelgetriebener Retail-Schaum.

Doch explosive Aufwärtsbewegungen hängen von reflexiver Manie ab, nicht von quartalsweiser Neugewichtung. Was 2025 bewies, ist, dass Krypto ohne Retail-Manie skalieren kann. Dennoch skaliert es zu etwas weniger Volatilen, Verständlicheren und vollständig Kontrolliertem durch dieselben Institutionen, die jede andere Assetklasse dominieren.

Ob das die Reifung ist, die die Branche brauchte, oder die Vereinnahmung, die sie immer fürchtete, ist nun die offene Frage.

Der Beitrag Bitcoins Markt-„Leitungen“ gehören nun diesen großen Banken, die die Preisaktion kontrollieren erschien zuerst auf CryptoSlate.