Plus de 80 % des tokens lancés cette année se négocient en dessous de leur prix d’introduction, marquant un changement définitif dans l’appétit du marché pour les projets cryptographiques soutenus par le capital-risque.

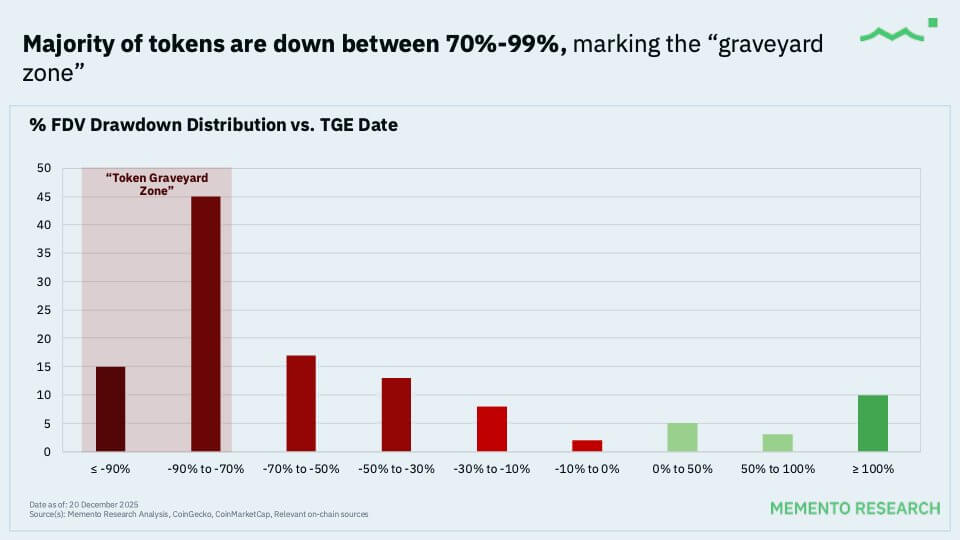

Les données de Memento Research montrent que le cabinet a suivi 118 événements majeurs de génération de tokens (TGE) en 2025 et a constaté que 100 d’entre eux, soit 84,7 %, se négocient en dessous de leur valorisation entièrement diluée (FDV) d’ouverture. Parallèlement, le token médian de cette cohorte a chuté de 71 % par rapport à son prix de lancement.

Selon le cabinet :

« En 2025, le TGE a souvent signalé le sommet pour la plupart des projets, la découverte des prix ayant déjà eu lieu avant le TGE. Si vous achetez au lancement, vous chassez essentiellement des exceptions rares, alors que le résultat médian est une baisse d’environ 70 %. »

Les mécanismes de l’effondrement

Pour comprendre la sévérité de la baisse, il est crucial de distinguer la capitalisation boursière de la valorisation entièrement diluée (FDV).

Les investisseurs particuliers achètent généralement le flottant en circulation, qui représente généralement 10 % à 15 % des tokens réellement disponibles à la négociation.

Cependant, le prix de ce flottant est de plus en plus déterminé par la FDV, qui représente la valeur totale du projet une fois que tous les tokens du capital-risque et de l’équipe sont débloqués.

Le rapport de Memento a montré que le modèle « faible flottant, FDV élevée », où les projets lancent avec une offre circulante faible mais une valorisation totale massive, a atteint un plafond dur. Il note :

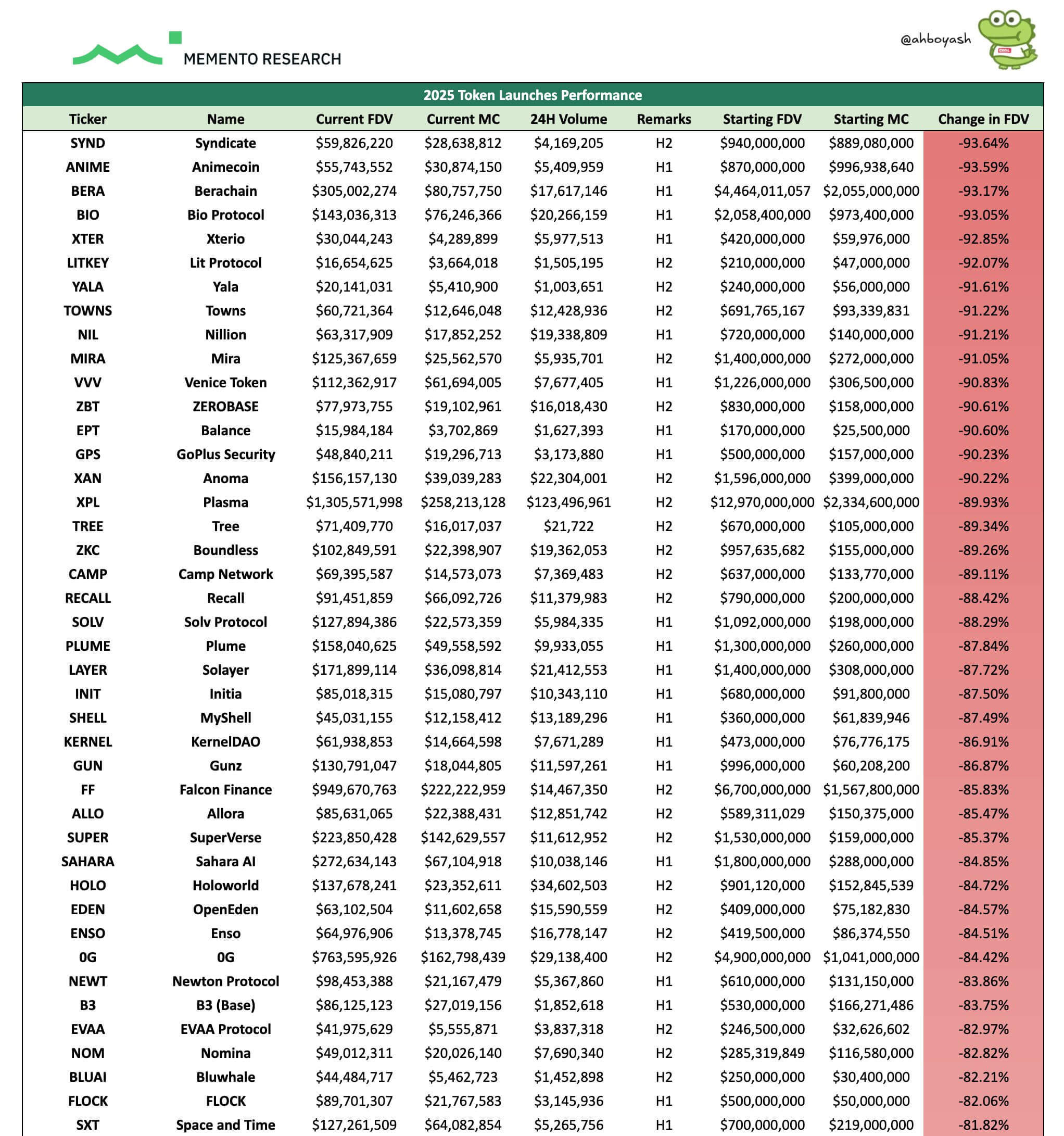

« L’observation la plus claire était que les lancements plus importants ont fait pire → les débuts de tokens très médiatisés avec une FDV élevée ont tiré les valorisations vers le bas : 28 lancements ont démarré avec une FDV ≥ 1 milliard de dollars : 0 % en hausse, baisse médiane d’environ -81 %. [Leurs] valorisations d’ouverture sont fixées bien trop haut et au-dessus de leur juste valeur, ce qui entraîne de moins bonnes performances à long terme avec des baisses en pourcentage plus importantes. »

Cela signifiait que des projets médiatiques avec des FDV élevées, comme Berachain, ont vu leurs valorisations se comprimer violemment après leur lancement.

Pour contexte, Berachain, une blockchain de couche 1 qui a suscité un engouement important, a vu sa valorisation implicite chuter de plus de 4 milliards de dollars à environ 300 millions de dollars.

Si ces baisses représentent des pertes « papier » pour les initiés dont les tokens sont verrouillés, elles se traduisent par des pertes réelles pour les acheteurs du token liquide.

Commentant cette situation, Alexander Lin, cofondateur de la société de capital-risque Reforge, a souligné :

« Les acheteurs marginaux [de ces tokens] sont spéculatifs et traitent le marché, en particulier les altcoins, comme un casino. Les participants qui prétendent être des fondamentalistes avec leurs podcasts et leurs articles de blog approfondis privilégient toujours le court-termisme et ne sont pas des allocateurs de qualité avec une stratégie à long terme. »

Le vide de liquidité

Pendant ce temps, la sous-performance de ces tokens n’était pas uniquement due à une mauvaise tokenomics. Elle pourrait également être liée à un environnement macroéconomique brutal qui a vu l’ensemble du marché cryptographique en difficulté.

Selon les données de CryptoSlate, le marché cryptographique au sens large a perdu environ 1,2 trillion de dollars de valeur entre la mi-octobre et la fin novembre.

Durant cette période, le Bitcoin a reculé d’environ 30 % depuis ses sommets à 126 000 dollars pour tomber sous les 90 000 dollars. Pourtant, il restait la principale destination des flux institutionnels et de l’intérêt pour le marché cryptographique.

Cela a créé un environnement de liquidité à plusieurs niveaux. L’approbation des ETF spot aux États-Unis a réussi à canaliser les capitaux vers le Bitcoin et l’Ethereum, mais elle a sans doute cannibalisé la demande pour des actifs plus risqués et de niche.

Ainsi, les allocateurs institutionnels disposent désormais d’une voie régulée et liquide pour s’exposer à la cryptographie, qui ne les oblige pas à étudier de nouveaux protocoles ou à gérer des risques de garde complexes.

Jeff Dorman, directeur des investissements chez le gestionnaire d’actifs numériques Arca, pointe ce changement comme un moteur principal du taux d’échec des TGE. Il a noté :

« Je ne connais pas un seul fonds liquide qui ait acheté un nouveau token lors de son TGE depuis plus de deux ans. Cela devrait probablement vous dire quelque chose. »

Lorsque les hedge funds liquides et les family offices s’abstiennent de participer aux TGE, le côté « offre » du carnet d’ordres s’évapore.

Sans le soutien institutionnel pour absorber la pression de vente initiale des bénéficiaires d’airdrops et des market makers, les prix n’ont d’autre choix que de baisser.

Ainsi, la plupart des TGE cryptographiques de cette année ont été lancés dans un vide de liquidité, espérant une frénésie des particuliers qui ne s’est jamais matérialisée.

La structure « prédatrice »

Néanmoins, la constance même des pertes a ravivé un débat acharné sur l’éthique du modèle actuel de capital-risque cryptographique.

Les critiques soutiennent que l’industrie s’est optimisée pour « l’extraction » plutôt que pour la création de valeur, les initiés étant incités à vendre dans la liquidité existante avant que le projet n’ait établi un modèle de revenus durable.

Omid Malekan, professeur associé à la Columbia Business School, suggère que le marché punit enfin ce comportement. Il a déclaré :

« Lever trop d’argent et pré-vendre trop de tokens détruit de la valeur dans la cryptographie. À l’avenir, les équipes qui continueront à faire cela le feront en toute connaissance de cause. Elles se soucient plus d’extraire quelques dollars que de réussir. »

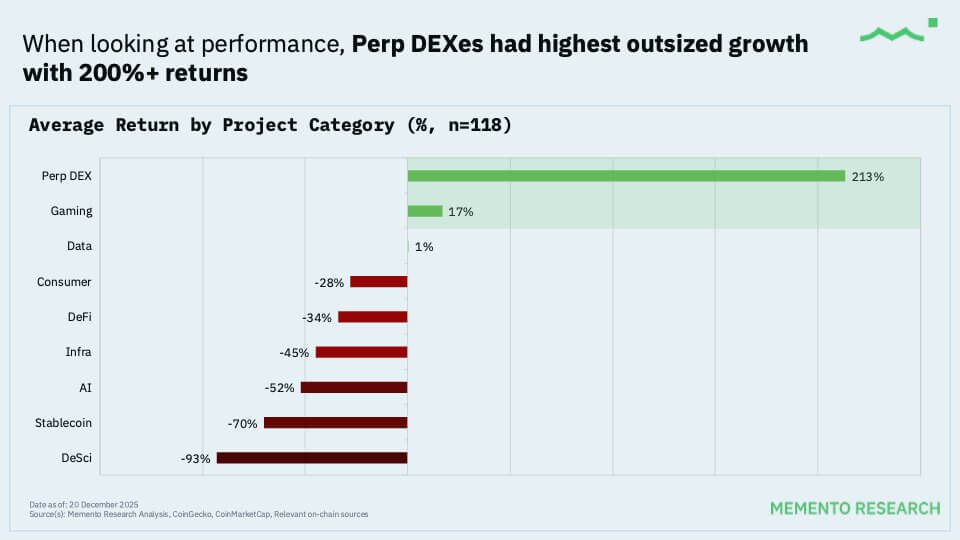

Pendant ce temps, il y a eu de rares projets cryptographiques qui ont résisté à la tendance baissière, bien qu’ils aient souvent reposé sur des catalyseurs idiosyncrasiques.

Pour contexte, Aster, un projet soutenu par le fondateur de Binance Changpeng Zhao, a vu sa valorisation bondir d’environ 750 % après son lancement, passant d’une FDV stratégique de 675 millions de dollars à plus de 5 milliards de dollars.

De même, des projets comme Humanity et Pieverse ont maintenu leur valeur.

Pourtant, même parmi les gagnants, un schéma émerge : aucun des tokens se négociant au-dessus de leur prix d’introduction n’a été lancé avec une FDV de 1 milliard de dollars ou plus.

Essentiellement, le marché s’est montré prêt à soutenir des valorisations modestes où le potentiel de hausse était visible, et il a catégoriquement rejeté les primes « licorne » attachées à des protocoles non éprouvés.

Se préparer pour 2026

Les décombres de 2025 fournissent une feuille de route claire aux émetteurs et aux investisseurs pour 2026.

Le marché a signifié qu’il n’accepterait plus les tokens qui ne servent que de mécanismes de levée de fonds. L’ère du « token de gouvernance » qui ne fait rien d’autre que voter sur des posts de forum est révolue.

Nathaniel Sokoll-Ward, cofondateur de la plateforme RWA Manifest Finance, décrit l’état actuel de la conception des tokens comme une « pensée de culte du cargo » parce que ces projets imitent l’esthétique des réseaux réussis sans les mécanismes sous-jacents.

Il s’est interrogé :

« Quel problème le token résout-il que des actions ou une structure capitalistique traditionnelle ne résout pas ? Pour la plupart des projets, la réponse est : aucun. »

Compte tenu de cela, le mandat pour les émetteurs de tokens est de lancer différemment l’année prochaine. Le ratio « Prix/Réalité » doit être réinitialisé ; ancrer les valorisations d’ouverture à des multiples à un chiffre des frais annualisés réels est le seul moyen de construire un soutien sur le marché secondaire.

De plus, les projets doivent « Flotter comme une entreprise ». La pratique consistant à libérer 5 % de l’offre d’un token pour simuler la rareté est morte. Les émetteurs doivent viser des flottants initiaux de 15 à 25 % pour approfondir la liquidité et réduire la volatilité des premiers déblocages.

Pour les investisseurs, le changement est comportemental.

Ash de Memento Research a exhorté les investisseurs à traiter les TGE comme des rapports de résultats, et non comme des tickets de loterie. Selon lui, les investisseurs dans ces projets devraient cartographier le calendrier de déblocage pour les 30 à 90 prochains jours, vérifier que les conditions des market makers fournissent une réelle profondeur, et suivre des catalyseurs spécifiques, tels que les listings et les incitations.

Pendant ce temps, et surtout, il a conseillé aux investisseurs d’être patients, en disant :

« Je ne toucherai pas à la plupart des lancements avant qu’ils ne se replient et laissent le fractal de l’airdrop se dérouler. »

L’article Les initiés de la crypto ont arrêté d’acheter de nouveaux tokens il y a 2 ans, créant un piège de liquidité qui écrase les acheteurs particuliers est apparu en premier sur CryptoSlate.