2025年的加密貨幣市場與2021年截然不同。沒有拋物線式的暴漲,沒有垂直飆升的Reddit討論串,沒有爆炸性上漲的NFT地板價,Google趨勢保持平靜。

相反地,2025年主導的加密貨幣敘事,是在13F申報文件、託管協議和代幣化國庫券資金流中寫就的。

截至12月22日,貝萊德的現貨比特幣ETF (IBIT) 持有776,100枚BTC,摩根大通推出了初始資金為1億美元的代幣化貨幣市場基金,而Broadridge在11月處理了7.4兆美元的代幣化附買回交易,年增466%。

定義上一個週期的散戶狂熱已然消失,取而代之的是華爾街接管了這個資產類別。

ETF成為入口

如今,退休基金、註冊投資顧問和企業財庫對加密貨幣的曝險,主要透過ETF而非現貨交易所進行。

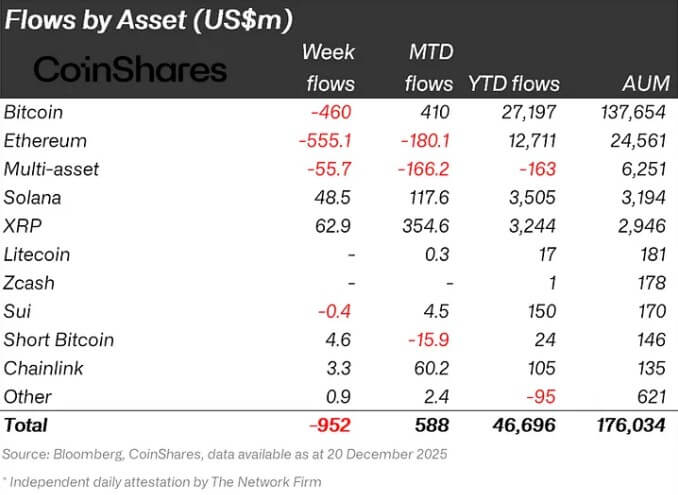

最近一份CoinShares報告指出,截至12月18日,加密貨幣ETP在今年迄今吸引了約467億美元的淨流入。

Bitbo數據顯示,美國現貨比特幣ETF持有130萬枚BTC,相當於1,154億美元的資產管理規模(AUM),佔比特幣流通供應量的6.2%。

貝萊德的IBIT佔據主導地位。該基金擁有660億美元的AUM和776,100枚BTC,佔美國現貨比特幣ETF市場的一半以上。

這不是散戶產品,而是為需要監管包裝和每日淨值報告、且不接觸私鑰的資產配置者設計的工具。

每日價格報導反映了這種轉變。12月初,報導幾乎完全透過ETF資金流和波動性來描述比特幣向90,000美元艱難回升的過程,而非Coinbase的散戶交易量或幣安的永續合約清算。

每週資金流報告追蹤ETF流入,將其視為關鍵的宏觀訊號,就像債券和股票ETF一樣。

一份法國央行的論文利用美國證交會(SEC)的13F申報文件,分析了美國機構如何透過ETF累積BTC和ETH曝險,這類央行研究報告通常是在一個資產類別從「怪異」轉變為「具有系統性相關性」時撰寫的。

交易量轉向機構化

基金和做市商日益主導中心化交易所的訂單簿。Nansen的分析發現,機構客戶佔了2025年CEX總交易量的近80%。

Bitget報告稱,截至9月,機構佔其交易量的80%,高於1月的39%,且其月均交易量約為7,500億美元。

調查證實了這種模式。安永(EY)-Coinbase的一項調查發現,83%的受訪者計劃在2025年增加加密貨幣配置,其中59%預計配置超過AUM的5%。

另類投資管理協會(AIMA)的對沖基金報告顯示,55%的傳統對沖基金目前持有數位資產曝險,高於一年前的47%。從統計上看,2025年大部分交易和邊際新買家都是機構。

銀行構建了管道

基礎設施層現在由大型銀行而非原生加密公司掌控。

Galaxy Research指出,2025年是紐約梅隆銀行(BNY Mellon)、道富銀行(State Street)、摩根大通和花旗集團從試點轉向實際數位資產服務的一年,為市場帶來了價值超過12兆美元AUM的客戶關係。

摩根大通推出了MONY,這是一種代幣化貨幣市場基金,其股份以代幣形式存在於以太坊上,並可用USDC購買。此外,摩根大通正在評估為機構客戶提供專屬的加密貨幣交易服務,而摩根士丹利則準備在2026年於E*Trade上提供加密貨幣交易。

高盛和紐約梅隆銀行合作發行了代表傳統貨幣市場基金股份的代幣。

美國《GENIUS法案》於7月簽署成為法律,建立了首個全面的聯邦美元穩定幣監管框架,要求100%的現金和國庫券支持。

財政部和聯邦存款保險公司(FDIC)正在制定規則,允許銀行子公司根據該框架發行穩定幣。在2021年,「基礎設施」意味著離岸交易所。在2025年,它意味著受FDIC監管的銀行和託管巨頭。

資本市場轉向加密軌道

2025年的主要增長領域不是迷因幣,而是代幣化國庫券和私人信貸。

RedStone的報告顯示,RWA代幣化從2022年約50億美元躍升至2025年6月的超過240億美元,增長了380%。

根據rwa.xyz的數據,貝萊德的BUIDL(一種代幣化美國國庫券基金)規模現已超過17.4億美元,並主導著近90億美元規模的代幣化美國國庫券市場。2025年中,BUIDL代幣被Crypto.com和Deribit接受為抵押品,加密貨幣衍生品交易者實際上正在質押代幣化國庫券來承擔風險。

幾乎在同一時期,幣安與Circle合作,允許機構投資者使用貨幣基金USYC作為衍生品的抵押品。

Broadridge的附買回平台在11月處理了7.4兆美元的代幣化附買回交易,年增466%。根據rwa.xyz的數據,截至12月19日,他們已經處理了超過6兆美元的附買回交易額。

倫敦證券交易所集團(LSEG)完成了首次完全由區塊鏈驅動的私募基金募資。裕信銀行(UniCredit)發行了其首個代幣化結構性票據。世界經濟論壇在2025年的旗艦報告中專門討論了資產代幣化,將其視為「下一代價值交換」。

這對未來意味著什麼?

在所有這些機構建設的背景下,2021年典型的散戶FOMO(害怕錯過)訊號已經崩潰。

NFT交易量已從2021年的近165億美元降至2025年的僅22億美元。Google趨勢數據顯示,雖然「比特幣」的搜索量保持穩定,但遠低於2020-21年的狂熱水平,在五年視圖中約為100分中的24分。

英國金融行為監管局(FCA)發現,持有加密貨幣的英國成年人減少了,但平均交易規模更高了。這表明小額投機者減少,更多「專業化」用戶出現。價格水平看起來像牛市週期,但氛圍不再是Reddit和Discord,而是iShares說明書和13F申報文件。

2025年的機構接管創造了一個結構上與以往任何週期都不同的加密貨幣市場:進入管道轉向ETF,市場微觀結構轉向機構交易者,基礎設施轉向銀行和託管商。

所有這些發生的同時,散戶代理指標崩潰:NFT交易量下降87%,Google搜索興趣處於世代低點,小額持有者減少。

問題在於這種機構主導是看漲還是看跌。來自退休基金的更緩慢、更黏著的資金,應該比槓桿驅動的散戶泡沫提供更持久的支撐。

然而,爆炸性的上漲空間取決於反射性的狂熱,而非季度性的再平衡。2025年證明的是,加密貨幣可以在沒有散戶狂熱的情況下擴張。不過,它擴張成了一個波動性更低、更易理解、且完全由主導其他所有資產類別的相同機構所控制的東西。

這究竟是該行業所需的成熟,還是它一直擔憂的「被俘獲」,現在是一個懸而未決的問題。

本文 比特幣市場的「管道工程」現由這些控制價格走勢的主要銀行掌控 最早出現於 CryptoSlate。