過去四半期において、日本企業メタプラネットから発せられた最も注目すべき市場シグナルは、単なるビットコインの購入ではなく、その一時停止であった。

2025年の大半をビットコインの積極的な取得に費やしたこの東京上場企業は、10月1日以降、「追加購入のお知らせ」を一度も発行していない。

一般投資家の間では信念の喪失が懸念されたが、この沈黙の裏には、同社の市場純資産価値(MNAV)が一時的に1.0を下回るという重大な財務上の歪みが隠されていた。

企業の財務戦略において、MNAVが1.0を下回ることは、根本的な非効率性を示すシグナルである。これは、会社の株価が、バランスシート上のビットコインの原価に対して割安で取引されていることを意味する。

この逆転が起こると、市場でビットコインを購入するよりも、自社の割安な株式を買い戻す方が、数学的に有利になる。

この点を踏まえ、同社経営陣はこの裁定取引の機会を即座に認識した。そこで、直接的な取得を停止し、資本構成を再構築する方針に転換。単純な購入から、積極的なレバレッジと株式管理へと舵を切ったのである。

レバレッジへの転換

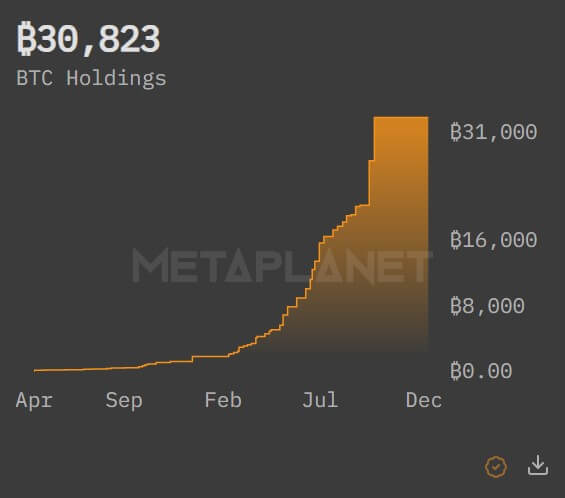

MNAVの歪み発生以降、同社は大規模な流動性改革を実行した。メタプラネットは、保有する30,893ビットコインの一部を担保として1億ドルの融資を確保し、市場が調整局面にある間の追加取得に充てることを明確にした。

同時に、5億ドルの信用枠を導入し、自社株買いプログラムに専念させることで、会社の防衛メカニズムを根本的に変えた。

MNAVが1.0を下回るとき、メタプラネットが自社株を買い戻すことは、残りの投資家にとっての1株当たりビットコイン保有量を、ビットコインを直接購入するよりも効率的に増加させる効果を持つ。

これは、受動的な持ち株会社ではなく、成熟した金融事業者の特徴である。

この防衛策に、ビットコイン担保の1億ドル融資を組み合わせることで、メタプラネットはリスクを重層化してリターンを増幅しようとしている。保有資産を担保に借り入れ、その原資産をさらに購入する「ルーピング」戦略は、積極的な暗号資産ネイティブ・ファンドでは古典的な手法だが、日本の企業統治ではほとんど見られないものだ。

これは、サイモン・ゲロビッチCEOが、次の供給ショック前に財務資産の規模を最大化するため、より高いボラティリティーを許容する意思があることを示している。

この戦略は、10月から12月までの一時停止期間が、厳格なバランスシート再構築の期間であったことを示唆している。経営陣は、次の成長段階の資金調達のために、コールドウォレットに閉じ込められていた流動性を解放する必要があったのだ。

信用枠が整った現在、同社は、どの取引日においても、最も深い価値が見いだせる場所に応じて、自社株とビットコインのいずれかを購入するための武器を事実上手に入れたことになる。

臨時株主総会による承認

この新たな積極姿勢の構造的基盤は、12月22日に固められた。

臨時株主総会(EGM)後の発言で、ゲロビッチ氏は、投資家が経営陣提案5件すべてを承認したことを確認した。これらの決議は、同社の複雑な新たなロードマップを実行するために必要な法的・制度的な枠組みを提供するものだ。

第1の提案は、直近の資本配分にとって最も重要なものだった。株主は、資本金および準備金を「その他資本剰余金」へ移すことを承認した。

平易に言えば、この会計上の操作により、配当可能利益が生まれ、優先株への配当支払いが可能になり、MNAV割引を解消するために必要な自己株式の取得能力が創出される。

第2の提案は、A種およびB種優先株の発行可能株式総数を、それぞれ2億7750万株から5億5500万株に引き上げた。

この大幅な上限引き上げは、将来の株主総会を招集することなく迅速に資本調達を可能にする「棚卸し」の仕組みを創出する。これは実質的に、経営陣に対し、機関投資家の需要が許す限り、バランスシートを迅速に拡大するための白紙委任状を与えるものだ。

残りの提案は、優先株そのものの再構築に関するものだった。A種株式(現在は「MARS(メタプラネット調整可能利子証券)」と呼ばれる)は、月次変動利子の配当に移行した。

この設計は、当該証券の価格を安定させ、保守的なインカム投資家にとってより魅力的なものにすることを目的としている。

一方、B種株式は四半期配当を支払うように改良され、さらに重要なことに、10年後に発行会社が130%で行使できる買取請求権条項が追加された。

また、1年以内にIPOが実施されない場合、投資家に売却請求権を付与する。この条項は、米国市場などでの将来の上場計画や流動性イベントの可能性を強く示唆している。

一方、メタプラネットの将来にとって、おそらく最も強力な触媒となったのは、東京ではなくオスロからもたらされた。世界最大の2兆ドルの資産を運用するノルウェー政府年金基金(NBIM)が、メタプラネットの5つの提案すべてに満場一致で支持を表明したのである。

この規模の政府系ファンドが、ビットコイン取得を促進するために明示的に設計された資本再構築に賛成票を投じたことは、この資産クラスにとって画期的な瞬間である。

これは、機関投資家がビットコイン財務戦略を、「シャドーバンキング」的な異常事態ではなく、正当な企業統治構造として見始めていることを示すシグナルだ。

10万BTCへの道

統治上の承認が得られ、信用枠が開かれたことで、「一時停止」は事実上終了した。この再構築により、メタプラネットは、財務資産として10万BTCを目指すという公約の「北極星」目標に向かう道筋が開かれた。

臨時株主総会の承認とノルウェー政府年金基金の支持が、その推進力となる。1億ドルの融資と5億ドルの自社株買い枠が、そのエンジンとなる。

メタプラネットは、キャッシュフローでビットコインを購入する会社から、自社株買い、資産担保融資、構造化優先株など、企業財務マニュアルにあるあらゆるツールを駆使してエクスポージャーを最大化する金融エンジニアへと変貌した。

本質的に、市場は、より高い強度で開示のペースが再開されることを期待すべきだろう。ただし、開示の性質はおそらく変化する。MNAV割引が拡大したときには自社株買いを、プレミアムが戻ったときには積極的なビットコイン現物購入を、動的に組み合わせたものが見られるようになるだろう。

過去3か月間の沈黙は、ためらいではなかった。それは、会社が弾薬を再装填している音だったのだ。

本記事『メタプラネット、数か月間ビットコイン購入を停止。一般投資家を恥じ入らせる冷酷な裁定取引戦略を隠蔽』は、CryptoSlateで最初に公開されました。