Nel trimestre passato, il segnale di mercato più rilevante proveniente da Metaplanet, con sede in Giappone, non è stato un singolo acquisto di Bitcoin, ma una pausa.

L’azienda quotata a Tokyo, che ha trascorso gran parte del 2025 ad acquisire Bitcoin in modo aggressivo, non ha emesso un “Avviso di Acquisto Aggiuntivo” dal 1° ottobre.

Mentre gli osservatori retail temevano una perdita di convinzione, il silenzio nascondeva una critica dislocazione finanziaria che aveva visto il Valore Patrimoniale Netto di Mercato (MNAV) di Metaplanet scendere brevemente sotto 1,0.

Per un veicolo di tesoreria aziendale, un MNAV inferiore a 1,0 segnala un’inefficienza fondamentale. Significa che le azioni dell’azienda vengono scambiate a uno sconto rispetto al valore grezzo del Bitcoin nel suo bilancio.

Quando si verifica questa inversione, acquistare Bitcoin sul mercato aperto diventa matematicamente inferiore al riacquisto delle proprie azioni scontate.

Considerando ciò, il management dell’azienda ha riconosciuto immediatamente questa finestra di arbitraggio. Pertanto, ha cessato l’accumulo diretto per riprogettare la propria struttura di capitale, passando dal semplice acquisto a una gestione aggressiva della leva finanziaria e del capitale proprio.

La svolta della leva finanziaria

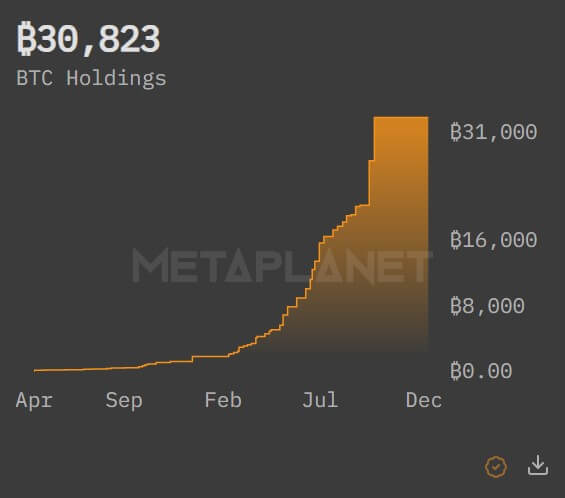

Dalla dislocazione dell’MNAV, l’azienda ha eseguito una massiccia revisione della liquidità. Metaplanet ha ottenuto un prestito da 100 milioni di dollari garantito da parte delle sue esistenti riserve di 30.893 Bitcoin, esplicitamente destinato a raddoppiare l’accumulo durante i ritracciamenti di mercato.

Contemporaneamente, ha introdotto una linea di credito da 500 milioni di dollari dedicata a un programma di riacquisto azionario, che altera fondamentalmente la meccanica difensiva dell’azienda.

Quando l’MNAV scende sotto la parità, ogni azione che Metaplanet ritira aumenta effettivamente il rapporto Bitcoin-per-azione per gli investitori rimanenti in modo più efficiente di quanto farebbe un semplice acquisto di Bitcoin.

Questo è il segno distintivo di un operatore finanziario maturo piuttosto che di una holding passiva.

Accoppiando questa difesa con un prestito da 100 milioni di dollari garantito da Bitcoin, Metaplanet sta stratificando il rischio per amplificare i rendimenti. Prendere in prestito contro le proprie riserve per acquistare più dell’attività sottostante è la classica strategia di “looping” utilizzata dai fondi crypto-nativi aggressivi, ma raramente vista nella governance aziendale giapponese.

Indica che l’amministratore delegato Simon Gerovich è disposto a tollerare una maggiore volatilità in cambio della massimizzazione delle dimensioni della tesoreria prima del prossimo shock dell’offerta.

La strategia suggerisce che la pausa da ottobre a dicembre è stato un periodo di rigorosa ristrutturazione del bilancio. Il management aveva bisogno di sbloccare la liquidità intrappolata nei loro wallet freddi per finanziare la prossima fase di crescita.

Con le strutture di credito ora attive, l’azienda si è effettivamente armata per acquistare sia le proprie azioni che Bitcoin in qualsiasi giorno di negoziazione, a seconda di dove risiede il valore più profondo.

Il mandato dell’Assemblea Straordinaria

Le fondamenta strutturali di questa nuova aggressività sono state cementate il 22 dicembre.

Parlando dopo un’assemblea straordinaria degli azionisti (EGM), Gerovich ha confermato che gli investitori hanno approvato tutte e cinque le proposte del management. Le delibere forniscono i binari legali e meccanici necessari per eseguire il nuovo complesso piano aziendale.

La prima proposta è stata la più consequenziale per l’allocazione immediata del capitale. Gli azionisti hanno autorizzato il trasferimento del capitale sociale e delle riserve in “altre eccedenze di capitale”.

In parole povere, questa manovra contabile libera capitale distribuibile, consentendo all’azienda di pagare dividendi sulle azioni privilegiate e creando la capacità per le acquisizioni di azioni proprie necessarie a chiudere lo sconto dell’MNAV.

La seconda proposta ha aumentato il numero autorizzato di azioni privilegiate di Classe A e Classe B da 277,5 milioni a 555 milioni per ciascuna classe.

Questo enorme aumento della capacità crea uno “scaffale” che consente a Metaplanet di raccogliere capitale rapidamente senza dover convocare future assemblee degli azionisti. In pratica, dà al management un assegno in bianco per scalare il bilancio alla velocità consentita dalla domanda istituzionale.

Le restanti proposte hanno riprogettato le stesse azioni privilegiate. Le azioni di Classe A, ora ribattezzate “MARS” (Metaplanet Adjustable Rate Security), sono passate a un dividendo variabile mensile.

Questo design mira a stabilizzare il prezzo dello strumento, rendendolo più attraente per gli investitori conservatori orientati al reddito.

Nel frattempo, le azioni di Classe B sono state riprogettate per pagare dividendi trimestrali e, significativamente, ora includono una clausola di rimborso esercitabile dall’emittente al 130% dopo 10 anni.

Concedono inoltre agli investitori un’opzione di vendita (put) se un’IPO non si verifica entro un anno. Questa clausola allude fortemente a potenziali ambizioni di quotazione futura o eventi di liquidità, possibilmente nei mercati statunitensi.

Nel frattempo, forse il catalizzatore più potente per il futuro di Metaplanet è arrivato non da Tokyo, ma da Oslo. Norges Bank Investment Management, il più grande fondo sovrano del mondo con 2 trilioni di dollari di asset, aveva rivelato un sostegno unanime a tutte e cinque le proposte di Metaplanet.

Per un fondo sovrano di questa portata votare affermativamente a favore di una ristrutturazione del capitale esplicitamente progettata per facilitare l’accumulo di Bitcoin è un momento spartiacque per questa classe di asset.

Segnala che gli allocatori istituzionali stanno iniziando a vedere le strategie di tesoreria in Bitcoin non come anomalie di “shadow banking”, ma come legittime strutture di governance aziendale.

La strada verso i 100.000 BTC

Con le approvazioni di governance ottenute e le linee di credito aperte, la “pausa” è effettivamente finita. La ristrutturazione ha spianato la strada a Metaplanet per perseguire il suo dichiarato obiettivo “Stella Polare” di una tesoreria di 100.000 BTC.

La combinazione del mandato dell’EGM e dell’endorsement di Norges Bank fornisce il carburante. Il prestito da 100 milioni di dollari e la struttura di riacquisto da 500 milioni danno il motore.

Metaplanet è passata da un’azienda che acquista Bitcoin con il flusso di cassa a un ingegnere finanziario che utilizza ogni strumento del manuale di finanza aziendale, inclusi riacquisti, prestiti garantiti da asset e capitale privilegiato strutturato, per massimizzare la propria esposizione.

In sostanza, il mercato dovrebbe aspettarsi che il ritmo delle comunicazioni riprenda con maggiore intensità. Tuttavia, la natura delle comunicazioni probabilmente cambierà. Probabilmente vedremo un mix dinamico di riacquisti azionari quando lo sconto dell’MNAV si allarga e acquisti aggressivi di Bitcoin spot quando ritorna il premio.

Il silenzio degli ultimi tre mesi non era esitazione. Era il suono di un’azienda che si ricaricava.

L’articolo Metaplanet ha smesso di acquistare Bitcoin per mesi, nascondendo una spietata strategia di arbitraggio che mette in imbarazzo i retail è apparso per primo su CryptoSlate.