Oltre l’80% dei token lanciati quest’anno vengono scambiati in perdita, segnando un cambiamento definitivo nell’appetito del mercato per i progetti crittografici sostenuti da venture capital.

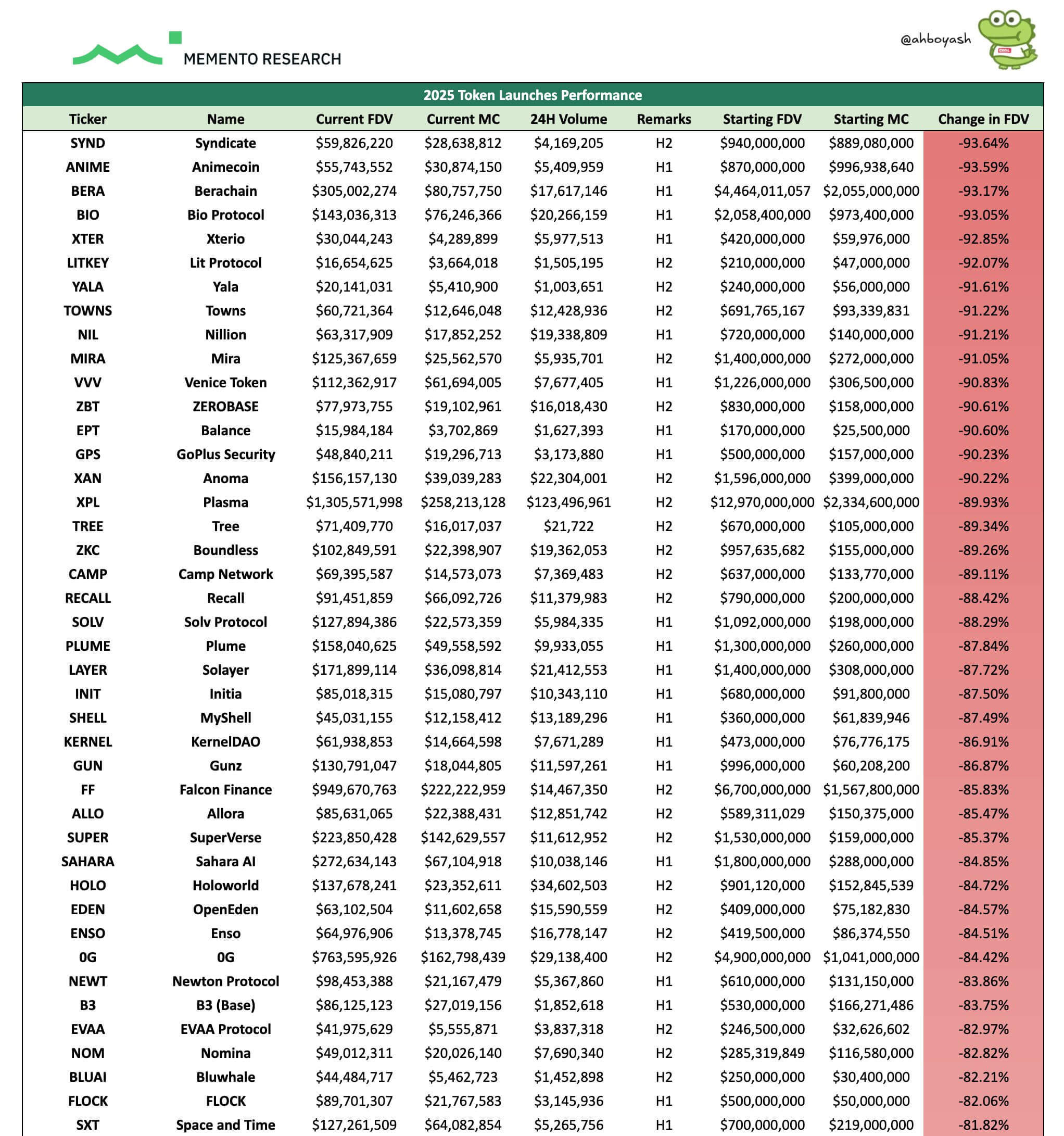

I dati di Memento Research hanno mostrato che ha monitorato 118 principali eventi di generazione di token nel 2025 e ha scoperto che 100 di essi, ovvero l’84,7%, vengono scambiati al di sotto delle loro valutazioni fully diluted di apertura. Allo stesso tempo, il token mediano in quel gruppo è in calo del 71% rispetto al suo prezzo di lancio.

Secondo l’azienda:

“Il TGE nel 2025 ha spesso segnalato il massimo per la maggior parte dei progetti, con la scoperta del prezzo già avvenuta prima del TGE. Se stai acquistando al lancio, stai fondamentalmente cercando rari outlier mentre il risultato mediano è un calo di circa il 70%.”

La meccanica del crollo

Per comprendere la gravità del drawdown, è cruciale distinguere tra capitalizzazione di mercato e valutazione fully diluted (FDV).

Gli investitori al dettaglio tipicamente acquistano il float circolante, che di solito è il 10% – 15% dei token effettivamente disponibili per il trading.

Tuttavia, il prezzo di quel float è sempre più determinato dalla FDV, che rappresenta il valore totale del progetto una volta che tutti i token del venture capital e del team vengono sbloccati.

Il rapporto di Memento ha mostrato che il modello “low float, high FDV”, in cui i progetti vengono lanciati con un’offerta circolante ridotta ma una valutazione totale enorme, ha raggiunto un duro limite. Ha notato:

“L’osservazione più chiara è stata come i lanci più grandi abbiano performato peggio → i debutti di token ad alto hype e alta FDV hanno trascinato le valutazioni verso il basso: 28 lanci hanno iniziato con FDV ≥ $1 miliardo: 0% in positivo, drawdown mediano circa ~ -81%. [Le loro] valutazioni di apertura sono fissate troppo in alto e al di sopra del loro fair value, risultando in performance a lungo termine peggiori con drawdown percentuali maggiori.”

Ciò significava che progetti di alto profilo con FDV elevate come Berachain hanno visto le loro valutazioni comprimersi violentemente dopo il lancio.

Per contesto, Berachain, una blockchain layer-1 che ha suscitato grande hype, ha visto la sua valutazione implicita scendere da oltre $4 miliardi a circa $300 milioni.

Mentre questi cali rappresentano perdite “cartacee” per gli insider con token bloccati, si traducono in perdite reali per gli acquirenti del token liquido.

Parlando di questa situazione, Alexander Lin, co-fondatore della società di venture capital Reforge, ha sottolineato:

“I compratori marginali [di questi token] sono speculativi e trattano il mercato, in particolare le altcoin, come un casinò. I partecipanti che dichiarano di essere fondamentalisti con i loro podcast e post blog lunghi danno ancora priorità al breve termine e non sono allocatori di qualità con una strategia a lungo termine.”

Il vuoto di liquidità

Nel frattempo, questa sottoperformance del token non è stata dovuta esclusivamente a una tokenomica scadente. Potrebbe anche essere collegata a un brutale ambiente macro che ha visto il più ampio mercato crittografico in difficoltà.

Secondo i dati di CryptoSlate, il più ampio mercato crittografico ha perso circa $1,2 trilioni di valore tra la metà di ottobre e la fine di novembre.

Durante questo periodo, Bitcoin ha ritracciato circa il 30% dai suoi massimi di $126.000 a sotto $90.000. Tuttavia, è rimasto il principale veicolo per i flussi istituzionali e l’interesse nel mercato crittografico.

Ciò ha creato un ambiente di liquidità a livelli. L’approvazione degli ETF spot negli Stati Uniti ha incanalato con successo capitali in Bitcoin e Ethereum, ma ha indubbiamente cannibalizzato la domanda per asset più rischiosi e di coda lunga.

Quindi, gli allocatori istituzionali ora hanno una via regolamentata e liquida per l’esposizione crittografica che non richiede loro di fare due diligence su nuovi protocolli o gestire complessi rischi di custodia.

Jeff Dorman, Chief Investment Officer del gestore di asset digitali Arca, indica questo cambiamento come un motore primario del tasso di fallimento dei TGE. Ha notato:

“Non conosco un singolo fondo liquido che abbia acquistato un nuovo token al TGE in oltre due anni. Questo probabilmente dovrebbe dirti qualcosa.”

Quando gli hedge fund liquidi e i family office si astengono dal partecipare ai TGE, il lato “bid” del libro ordini evapora.

Senza il supporto istituzionale per assorbire la pressione di vendita iniziale da parte dei destinatari degli airdrop e dei market maker, i prezzi non hanno altra via che scendere.

Quindi, la maggior parte dei crypto TGE di quest’anno è stata lanciata in un vuoto di liquidità, sperando in una frenesia retail che non si è mai materializzata.

La struttura ‘predatoria’

Tuttavia, la pura costanza delle perdite ha riacceso un acceso dibattito sull’etica dell’attuale modello di venture capital crittografico.

I critici sostengono che il settore si è ottimizzato per l’“estrazione” piuttosto che per la creazione di valore, con gli insider incentivati a vendere in qualsiasi liquidità esista prima che il progetto abbia stabilito un modello di ricavi sostenibile.

Omid Malekan, professore aggiunto alla Columbia Business School, suggerisce che il mercato stia finalmente punendo questo comportamento. Ha detto:

“Raccogliere troppi soldi e pre-vendere troppi token distrugge valore nel crypto. In futuro, i team che continueranno a farlo lo faranno consapevolmente. A loro importa più estrarre qualche dollaro che raggiungere il successo.”

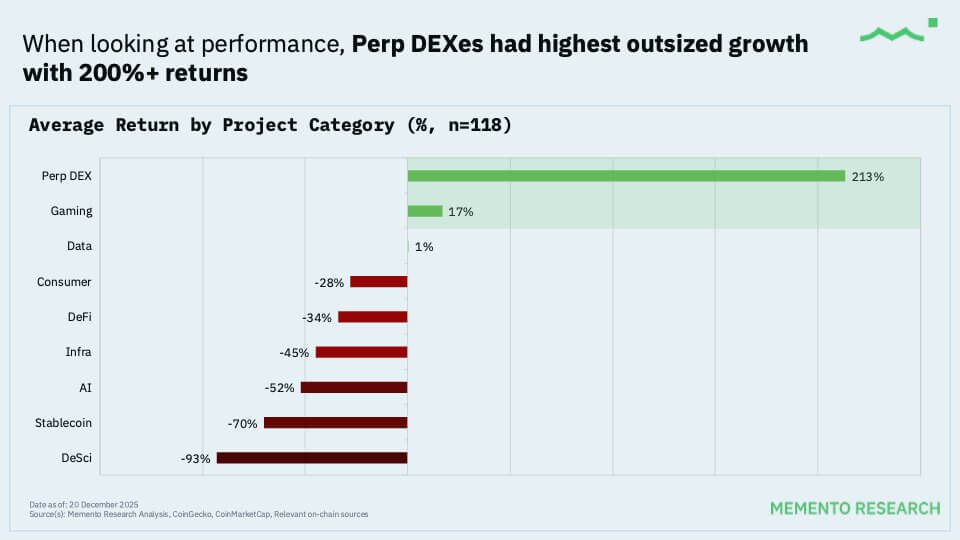

Nel frattempo, ci sono stati rari progetti crittografici che hanno sfidato la tendenza del mare rosso, sebbene spesso si siano affidati a catalizzatori idiosincratici.

Per contesto, Aster, un progetto sostenuto dal fondatore di Binance Changpeng Zhao, ha visto la sua valutazione salire di circa il 750% dopo il lancio, crescendo da una FDV strategica di $675 milioni a oltre $5 miliardi.

Allo stesso modo, progetti come Humanity e Pieverse hanno mantenuto il loro valore.

Tuttavia, anche tra i vincitori, emerge uno schema: nessuno dei token scambiati al di sopra del loro prezzo di listino è stato lanciato con una FDV di $1 miliardo o più.

In sostanza, il mercato si è dimostrato disposto a supportare valutazioni modeste dove il potenziale rialzista era visibile, e ha rifiutato categoricamente i premi “unicorno” associati a protocolli non collaudati.

Prepararsi per il 2026

Le macerie del 2025 forniscono una roadmap distinta per gli emittenti e gli investitori che si dirigono verso il 2026.

Il mercato ha segnalato che non accetterà più token che servono meramente come meccanismi di raccolta fondi. L’era del “token di governance” che non fa altro che votare sui post del forum sta finendo.

Nathaniel Sokoll-Ward, co-fondatore della piattaforma RWA Manifest Finance, descrive lo stato attuale del design dei token come “pensiero del culto del cargo” perché questi progetti imitano l’estetica di reti di successo senza la meccanica sottostante.

Si è chiesto:

“Quale problema risolve il token che l’equity o una struttura di capitale tradizionale non risolve? Per la maggior parte dei progetti, la risposta è nessuno.”

Considerando ciò, il mandato per gli emittenti di token è lanciare in modo diverso l’anno prossimo. Il rapporto “Prezzo/Realtà” deve resettarsi; ancorare le valutazioni di apertura a multipli a una cifra delle commissioni annualizzate effettive è l’unico modo per costruire supporto nel mercato secondario.

Inoltre, i progetti devono “Galleggiare come un’azienda”. La pratica di rilasciare il 5% dell’offerta di un token per simulare scarsità è morta. Gli emittenti devono puntare a float iniziali del 15–25% per approfondire la liquidità e ridurre la volatilità degli sblocchi iniziali.

Per gli investitori, il cambiamento è comportamentale.

Ash di Memento Research ha esortato gli investitori a trattare i TGE come rapporti sugli utili, non come biglietti della lotteria. Secondo lui, gli investitori in questi progetti dovrebbero mappare il programma di sblocco per i prossimi 30-90 giorni, verificare che i termini del market maker fornisca una reale profondità e tracciare catalizzatori specifici, come listini e incentivi.

Nel frattempo, cosa più importante, ha consigliato agli investitori di essere pazienti, dicendo:

“Non toccherò la maggior parte dei lanci finché non ritracceranno e lasceranno che il frattale dell’airdrop si sviluppi.”

Il post Gli insider del crypto hanno smesso di acquistare nuovi token 2 anni fa, creando una trappola di liquidità che sta schiacciando gli acquirenti retail è apparso per primo su CryptoSlate.