Il mercato delle criptovalute nel 2025 non aveva nulla a che vedere con quello del 2021. Niente rally parabolici, niente thread di Reddit che esplodono, niente prezzi minimi degli NFT che schizzano, Google Trends è rimasto tranquillo.

Invece, la narrativa dominante sulle criptovalute del 2025 è stata scritta nei moduli 13F, negli accordi di custodia e nei flussi di titoli del Tesoro tokenizzati.

L’ETF spot su Bitcoin di BlackRock (IBIT) deteneva 776.100 BTC al 22 dicembre, JPMorgan ha lanciato un fondo del mercato monetario tokenizzato con un capitale iniziale di 100 milioni di dollari, e Broadridge ha processato 7,4 trilioni di dollari in transazioni di repo tokenizzate a novembre, con un aumento del 466% su base annua.

La frenesia retail che ha caratterizzato l’ultimo ciclo è svanita, sostituita da Wall Street che prende in custodia questa classe di asset.

Gli ETF sono diventati il gateway

L’esposizione alle criptovalute per le pensioni, i consulenti per gli investimenti registrati e i tesorieri aziendali ora fluisce principalmente attraverso gli ETF piuttosto che attraverso gli exchange spot.

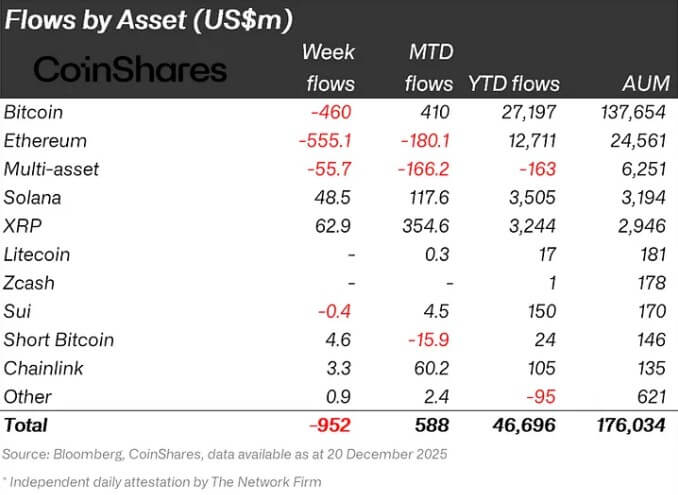

Un recente report di CoinShares ha rilevato che gli ETP sulle criptovalute hanno attirato circa 46,7 miliardi di dollari di afflussi netti dall’inizio dell’anno al 18 dicembre.

I dati di Bitbo mostrano che gli ETF spot statunitensi su Bitcoin detengono 1,3 milioni di BTC, equivalenti a 115,4 miliardi di dollari di asset in gestione e al 6,2% dell’offerta circolante di Bitcoin.

IBIT di BlackRock domina. Con 66 miliardi di dollari di AUM e 776.100 BTC, il fondo rappresenta oltre la metà del mercato degli ETF spot statunitensi su Bitcoin.

Non è un prodotto retail, è un veicolo progettato per gli allocatori di asset che hanno bisogno di strutture regolamentate e di report giornalieri sul NAV senza toccare le chiavi private.

La copertura giornaliera dei prezzi riflette questo cambiamento. All’inizio di dicembre, i report hanno inquadrato la lenta risalita di Bitcoin verso i 90.000 dollari quasi interamente attraverso i flussi degli ETF e la volatilità, non attraverso i volumi retail di Coinbase o le liquidazioni dei perpetual su Binance.

Le note settimanali sui flussi tracciano gli afflussi negli ETF come un segnale macro chiave, proprio come fanno gli ETF su obbligazioni e azioni.

Un documento della Banca di Francia ha utilizzato i moduli 13F della SEC per analizzare come le istituzioni statunitensi hanno accumulato esposizione a BTC ed ETH tramite ETF, il tipo di nota di ricerca di una banca centrale che si scrive quando una classe di asset passa da “strana” a “sistemicamente rilevante”.

I volumi di trading sono diventati istituzionali

Fondi e società di market-making dominano sempre più i libri ordini degli exchange centralizzati. L’analisi di Nansen ha rilevato che i clienti istituzionali rappresentavano quasi l’80% del volume totale di trading sui CEX nel 2025.

Bitget ha riferito che le istituzioni rappresentavano l’80% del suo volume a settembre, in aumento dal 39% di gennaio, e che ha registrato una media di circa 750 miliardi di dollari di trading mensile.

I sondaggi hanno confermato il modello. Un sondaggio EY-Coinbase ha rilevato che l’83% degli intervistati pianifica di aumentare le allocazioni in criptovalute nel 2025, con il 59% che prevede di allocare più del 5% dell’AUM.

Il report sugli hedge fund di AIMA ha mostrato che il 55% degli hedge fund tradizionali ha ora esposizione ad asset digitali, in aumento dal 47% di un anno prima. Statisticamente, la maggior parte del trading e il nuovo acquirente marginale nel 2025 sono istituzionali.

Le banche hanno costruito le infrastrutture

Il livello infrastrutturale è ora di proprietà delle grandi banche piuttosto che delle aziende crypto-native.

La ricerca di Galaxy ha indicato il 2025 come l’anno in cui BNY Mellon, State Street, JPMorgan e Citi sono passati dai progetti pilota a servizi live per asset digitali, portando nel mercato relazioni con clienti per un valore di oltre 12 trilioni di dollari di AUM.

JPMorgan ha lanciato MONY, un fondo del mercato monetario tokenizzato le cui quote esistono come token su Ethereum e possono essere acquistate con USDC. Inoltre, JPMorgan sta valutando un servizio di trading crypto dedicato per clienti istituzionali, mentre Morgan Stanley si sta preparando a offrire trading crypto su E*Trade nel 2026.

Goldman Sachs e BNY Mellon hanno collaborato per emettere token che rappresentano azioni di fondi tradizionali del mercato monetario.

Il GENIUS Act statunitense, diventato legge a luglio, ha creato il primo regime federale completo per le stablecoin in dollari, richiedendo una copertura del 100% in contanti e titoli del Tesoro.

Il Tesoro e la FDIC stanno scrivendo regole che consentono alle filiali bancarie di emettere stablecoin sotto quel quadro. Nel 2021, “infrastruttura” significava exchange offshore. Nel 2025, significa banche regolamentate dalla FDIC e giganti della custodia.

I mercati dei capitali si sono spostati sulle infrastrutture crypto

La grande area di crescita nel 2025 non sono state le memecoin, ma piuttosto i titoli del Tesoro tokenizzati e il credito privato.

Il report di RedStone ha mostrato che la tokenizzazione degli RWA è passata da circa 5 miliardi di dollari nel 2022 a oltre 24 miliardi di dollari a giugno 2025, un aumento del 380%.

BUIDL di BlackRock, un fondo tokenizzato sui titoli del Tesoro USA, ora supera 1,74 miliardi di dollari e guida il mercato dei titoli del Tesoro USA tokenizzati di quasi 9 miliardi di dollari, secondo rwa.xyz. A metà 2025, i token BUIDL sono stati accettati come garanzia su Crypto.com e Deribit, e i trader di derivati crypto stanno letteralmente pubblicando titoli del Tesoro tokenizzati per assumersi rischi.

Nello stesso periodo, Binance ha collaborato con Circle per consentire agli investitori istituzionali di utilizzare il fondo monetario USYC come garanzia per i derivati.

La piattaforma repo di Broadridge ha processato 7,4 trilioni di dollari in transazioni di repo tokenizzate a novembre, con un aumento del 466% su base annua. Al 19 dicembre, avevano già processato oltre 6 trilioni di dollari di turnover repo, secondo i dati di rwa.xyz.

LSEG ha completato la sua prima raccolta fondi interamente basata su blockchain per un fondo privato. UniCredit ha emesso la sua prima nota strutturata tokenizzata. Il World Economic Forum ha dedicato un rapporto di punta del 2025 alla tokenizzazione degli asset, trattandola come la “prossima generazione di scambio di valore”.

Cosa significa per il futuro?

Di fronte a tutta questa costruzione istituzionale, i classici segnali del FOMO retail del 2021 sono crollati.

I volumi di trading NFT sono scesi da quasi 16,5 miliardi di dollari nel 2021 a soli 2,2 miliardi di dollari nel 2025. I dati di Google Trends hanno mostrato che, mentre le ricerche per “Bitcoin” sono rimaste stabili, si sono attestate ben al di sotto dei livelli di frenesia del 2020-21, registrando circa 24 su 100 in una visualizzazione quinquennale.

L’FCA ha rilevato che meno adulti britannici detengono criptovalute, ma le dimensioni medie dei ticket sono più alte. Ciò suggerisce meno piccoli scommettitori, più utenti “professionalizzati”. Il livello dei prezzi sembrava un ciclo rialzista, ma l’atmosfera non era Reddit e Discord, ma piuttosto i prospetti informativi di iShares e i moduli 13F.

La presa di controllo istituzionale del 2025 ha creato un mercato crypto strutturalmente diverso da qualsiasi ciclo precedente: l’accesso si è spostato sugli ETF, la microstruttura del mercato si è spostata sui trader istituzionali e l’infrastruttura si è spostata su banche e custodi.

Tutto ciò è avvenuto mentre i proxy retail crollavano, con i volumi NFT in calo dell’87%, l’interesse di ricerca su Google ai minimi generazionali e meno detentori di piccoli ticket.

La domanda è se questo dominio istituzionale sia rialzista o ribassista. Il capitale più lento e persistente delle pensioni dovrebbe fornire un supporto più duraturo rispetto alla schiuma retail guidata dalla leva.

Tuttavia, un rialzo esplosivo dipende dalla frenesia riflessiva, non dal ribilanciamento trimestrale. Ciò che il 2025 ha dimostrato è che le criptovalute possono crescere senza la frenesia retail. Tuttavia, crescono in qualcosa di meno volatile, più leggibile e completamente controllato dalle stesse istituzioni che dominano ogni altra classe di asset.

Se questa sia la maturazione di cui l’industria aveva bisogno o la cattura che ha sempre temuto è ora la questione aperta.

Il post Le “infrastrutture” del mercato di Bitcoin sono ora di proprietà di queste grandi banche che controllano l’azione dei prezzi è apparso per primo su CryptoSlate.