Au cours du trimestre écoulé, le signal de marché le plus notable de la société japonaise Metaplanet n’a pas été un nouvel achat de Bitcoin, mais une pause.

La société cotée à Tokyo, qui a consacré une grande partie de l’année 2025 à acquérir agressivement du Bitcoin, n’a pas publié de « Notification d’Achat Supplémentaire » depuis le 1er octobre.

Si les observateurs particuliers craignaient une perte de conviction, ce silence masquait en réalité une dislocation financière critique, qui avait brièvement fait chuter la Valeur Nette d’Actifs Marchands (MNAV) de Metaplanet en dessous de 1,0.

Pour un véhicule de trésorerie d’entreprise, un MNAV inférieur à 1,0 signale une inefficacité fondamentale. Cela signifie que l’action de la société se négocie avec une décote par rapport à la valeur brute du Bitcoin présent à son bilan.

Lorsque cette inversion se produit, acheter du Bitcoin sur le marché libre devient mathématiquement moins avantageux que de racheter ses propres actions décotées.

Conscient de cela, la direction de l’entreprise a immédiatement identifié cette opportunité d’arbitrage. Elle a donc cessé l’accumulation directe pour restructurer son capital, passant d’un simple achat à une gestion agressive du levier et des capitaux propres.

Le virage vers l’effet de levier

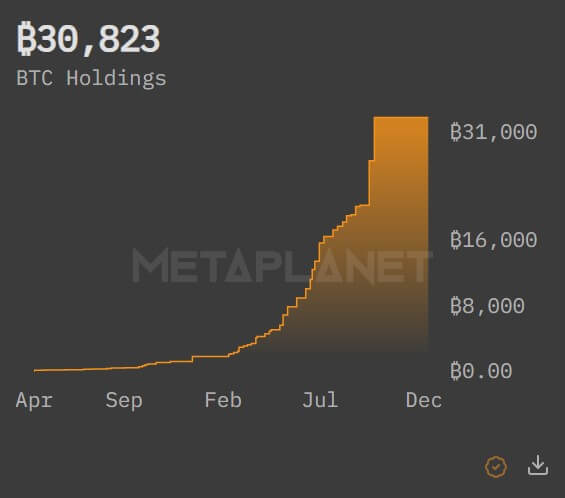

Depuis la dislocation du MNAV, l’entreprise a procédé à une refonte massive de sa liquidité. Metaplanet a sécurisé un prêt de 100 millions de dollars garanti par une partie de ses 30 893 Bitcoins existants, explicitement destiné à renforcer l’accumulation lors des replis du marché.

Simultanément, elle a mis en place une ligne de crédit de 500 millions de dollars dédiée à un programme de rachat d’actions, ce qui modifie fondamentalement les mécanismes de défense de la société.

Lorsque le MNAV tombe en dessous de la parité, chaque action que Metaplanet retire augmente effectivement le ratio Bitcoin par action pour les investisseurs restants plus efficacement qu’un achat brut de Bitcoin ne le ferait.

C’est la marque d’un opérateur financier mature, et non d’une simple société de portefeuille passive.

En associant cette défense à un prêt garanti par du Bitcoin de 100 millions de dollars, Metaplanet superpose les risques pour amplifier les rendements. Emprunter sur la base de ses actifs pour acheter davantage de l’actif sous-jacent est la stratégie classique de « bouclage » (looping) utilisée par les fonds cryptonatifs agressifs, mais rarement observée dans la gouvernance d’entreprise japonaise.

Cela indique que le PDG Simon Gerovich est prêt à tolérer une plus grande volatilité en échange d’une maximisation de la taille du trésor avant le prochain choc d’offre.

Cette stratégie suggère que la pause d’octobre à décembre a été une période de restructuration rigoureuse du bilan. La direction devait débloquer la liquidité immobilisée dans ses portefeuilles froids pour financer la prochaine phase de croissance.

Les facilités de crédit étant désormais en place, la société s’est en fait équipée pour acheter à la fois ses propres actions et du Bitcoin n’importe quel jour de bourse, selon où se situe la valeur la plus intéressante.

Le mandat de l’AGE

Les fondements structurels de cette nouvelle agressivité ont été scellés le 22 décembre.

S’exprimant à l’issue d’une assemblée générale extraordinaire (AGE) des actionnaires, Gerovich a confirmé que les investisseurs avaient approuvé les cinq propositions de la direction. Ces résolutions fournissent les cadres juridiques et mécaniques nécessaires à l’exécution de la nouvelle feuille de route complexe de l’entreprise.

La première proposition était la plus importante pour l’allocation immédiate du capital. Les actionnaires ont autorisé le transfert du capital social et des réserves vers un « autre surplus de capital ».

En termes simples, cette manœuvre comptable libère du capital distribuable, permettant à la société de verser des dividendes sur les actions privilégiées et créant la capacité d’acquisition d’actions propres nécessaire pour combler la décote du MNAV.

La deuxième proposition a augmenté le nombre d’actions autorisées pour les actions privilégiées de classe A et de classe B, le faisant passer de 277,5 millions à 555 millions pour chaque catégorie.

Cette augmentation massive de la marge de manœuvre crée une « réserve » qui permet à Metaplanet de lever des capitaux rapidement sans avoir à convoquer de futures assemblées d’actionnaires. Elle donne en pratique à la direction un chèque en blanc pour gonfler le bilan aussi vite que la demande institutionnelle le permet.

Les propositions restantes ont restructuré les actions privilégiées elles-mêmes. Les actions de classe A, désormais baptisées « MARS » (Metaplanet Adjustable Rate Security), sont passées à un dividende variable mensuel.

Cette conception vise à stabiliser le prix de l’instrument, le rendant plus attractif pour les investisseurs conservateurs en quête de revenus.

Pendant ce temps, les actions de classe B ont été retravaillées pour verser des dividendes trimestriels et, de manière significative, incluent désormais une clause de rachat (call) pouvant être exercée par l’émetteur à 130 % après 10 ans.

Elles accordent également aux investisseurs une option de vente (put) si une introduction en bourse n’intervient pas dans un délai d’un an. Cette clause laisse fortement entrevoir des ambitions de cotation futures ou des événements de liquidité, potentiellement sur les marchés américains.

Parallèlement, le catalyseur potentiellement le plus puissant pour l’avenir de Metaplanet n’est pas venu de Tokyo, mais d’Oslo. Norges Bank Investment Management, le plus grand fonds souverain au monde avec 2 000 milliards de dollars d’actifs, a déclaré avoir apporté son soutien unanime aux cinq propositions de Metaplanet.

Pour un fonds souverain de cette ampleur de voter explicitement en faveur d’une restructuration de capital conçue pour faciliter l’accumulation de Bitcoin, c’est un moment charnière pour cette classe d’actifs.

Cela signale que les allocateurs institutionnels commencent à considérer les stratégies de trésorerie en Bitcoin non plus comme des anomalies de « shadow banking », mais comme des structures légitimes de gouvernance d’entreprise.

La route vers les 100 000 BTC

Les approbations de gouvernance étant obtenues et les lignes de crédit ouvertes, la « pause » est effectivement terminée. La restructuration a dégagé la voie pour que Metaplanet poursuive son objectif déclaré, son « Étoile du Nord » : un trésor de 100 000 BTC.

La combinaison du mandat de l’AGE et de l’approbation de Norges Bank fournit le carburant. Le prêt de 100 millions de dollars et la facilité de rachat de 500 millions de dollars constituent le moteur.

Metaplanet est passée d’une entreprise qui achète du Bitcoin avec sa trésorerie à un ingénieur financier qui utilise tous les outils du manuel de finance d’entreprise, y compris les rachats d’actions, les prêts adossés à des actifs et les actions privilégiées structurées, pour maximiser son exposition.

En substance, le marché doit s’attendre à ce que le rythme des déclarations reprenne avec une intensité accrue. Cependant, la nature de ces déclarations va probablement changer. Nous verrons probablement un mélange dynamique de rachats d’actions lorsque la décote du MNAV s’élargit, et d’achats agressifs de Bitcoin au comptant lorsque la prime revient.

Le silence des trois derniers mois n’était pas de l’hésitation. C’était le son d’une entreprise qui se rechargeait.

L’article Metaplanet a cessé d’acheter du Bitcoin pendant des mois, dissimulant une stratégie d’arbitrage impitoyable qui fait honte aux particuliers est apparu en premier sur CryptoSlate.