Durante el último trimestre, la señal de mercado más notable de Metaplanet, con sede en Japón, no fue una única compra de Bitcoin, sino una pausa.

La empresa cotizada en Tokio, que dedicó gran parte de 2025 a adquirir Bitcoin de forma agresiva, no ha emitido un «Aviso de Compra Adicional» desde el 1 de octubre.

Aunque los observadores minoristas temieron una pérdida de convicción, el silencio ocultaba una dislocación financiera crítica que había hecho que el Valor Neto de Activos de Mercado (MNAV, por sus siglas en inglés) de Metaplanet cayera brevemente por debajo de 1,0.

Para un vehículo de tesorería corporativa, un MNAV inferior a 1,0 señala una ineficiencia fundamental. Significa que las acciones de la empresa cotizan con un descuento respecto al valor bruto del Bitcoin en su balance.

Cuando se produce esta inversión, comprar Bitcoin en el mercado abierto se vuelve matemáticamente inferior a recomprar las propias acciones con descuento.

Teniendo esto en cuenta, la dirección de la empresa reconoció inmediatamente esta ventana de arbitraje. Por lo tanto, cesó la acumulación directa para rediseñar su estructura de capital, pasando de la simple compra a una gestión agresiva del apalancamiento y el capital.

El giro hacia el apalancamiento

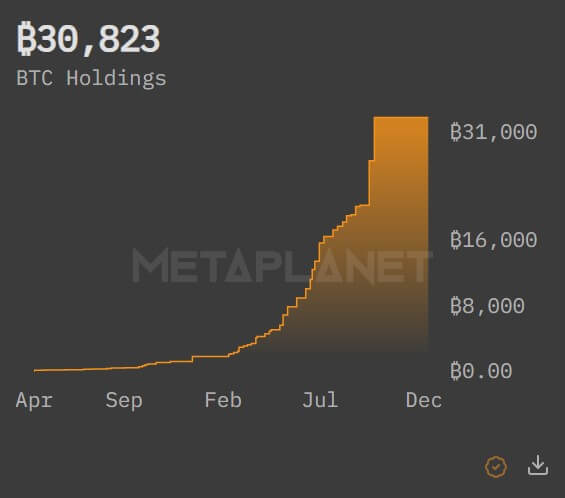

Desde la dislocación del MNAV, la empresa ha ejecutado una gran reestructuración de liquidez. Metaplanet aseguró un préstamo de 100 millones de dólares garantizado por parte de sus existentes 30 893 Bitcoin, destinado explícitamente a redoblar la acumulación durante los retrocesos del mercado.

Simultáneamente, introdujo una línea de crédito de 500 millones de dólares dedicada a un programa de recompra de acciones, lo que altera fundamentalmente la mecánica defensiva de la empresa.

Cuando el MNAV cae por debajo de la paridad, cada acción que Metaplanet retira aumenta efectivamente la proporción de Bitcoin por acción para los inversores restantes de manera más eficiente que una compra bruta de Bitcoin.

Esta es la marca distintiva de un operador financiero maduro, en lugar de una sociedad de cartera pasiva.

Al combinar esta defensa con un préstamo de 100 millones de dólares respaldado por Bitcoin, Metaplanet está estratificando el riesgo para amplificar los rendimientos. Pedir prestado contra la tenencia para comprar más del activo subyacente es la clásica estrategia de «looping» utilizada por los fondos criptonativos agresivos, pero rara vez vista en la gobernanza corporativa japonesa.

Indica que el CEO Simon Gerovich está dispuesto a tolerar una mayor volatilidad a cambio de maximizar el tamaño de la tesorería antes del próximo shock de oferta.

La estrategia sugiere que la pausa de octubre a diciembre fue un período de rigurosa reestructuración del balance. La dirección necesitaba desbloquear la liquidez atrapada en sus billeteras frías para financiar la siguiente etapa de crecimiento.

Con las líneas de crédito ahora en su lugar, la empresa se ha armado efectivamente para comprar tanto sus propias acciones como Bitcoin en cualquier día de negociación, dependiendo de dónde se encuentre el valor más profundo.

El mandato de la Junta General Extraordinaria

La base estructural para esta nueva agresión se consolidó el 22 de diciembre.

Tras una junta general extraordinaria (EGM, por sus siglas en inglés) de accionistas, Gerovich confirmó que los inversores aprobaron las cinco propuestas de la dirección. Las resoluciones proporcionan los rieles legales y mecánicos necesarios para ejecutar el nuevo y complejo plan de ruta de la empresa.

La primera propuesta fue la más trascendental para la asignación inmediata de capital. Los accionistas autorizaron la transferencia de capital social y reservas a «otro superávit de capital».

En términos sencillos, esta maniobra contable libera capital distribuible, permitiendo a la empresa pagar dividendos sobre las acciones preferentes y crea la capacidad para las adquisiciones de acciones propias necesarias para cerrar el descuento del MNAV.

La segunda propuesta aumentó el número autorizado de acciones preferentes de Clase A y Clase B de 277,5 millones a 555 millones para cada clase.

Este enorme aumento del margen de maniobra crea un «estante» que permite a Metaplanet recaudar capital rápidamente sin necesidad de convocar futuras reuniones de accionistas. Efectivamente, le da a la dirección un cheque en blanco para escalar el balance tan rápido como lo permita la demanda institucional.

Las propuestas restantes rediseñaron las propias acciones preferentes. Las acciones de Clase A, ahora denominadas «MARS» (Metaplanet Adjustable Rate Security), cambiaron a un dividendo variable mensual.

Este diseño busca estabilizar el precio del instrumento, haciéndolo más atractivo para inversores conservadores de renta.

Mientras tanto, las acciones de Clase B se reajustaron para pagar dividendos trimestrales y, significativamente, ahora incluyen una provisión de rescate ejercitable por el emisor al 130 % después de 10 años.

También otorgan a los inversores una opción de venta si no se produce una Oferta Pública Inicial (IPO, por sus siglas en inglés) en un año. Esta cláusula sugiere fuertemente ambiciones de cotización futura o eventos de liquidez, posiblemente en los mercados estadounidenses.

Mientras tanto, quizás el catalizador más potente para el futuro de Metaplanet no llegó desde Tokio, sino desde Oslo. Norges Bank Investment Management, el fondo soberano más grande del mundo con 2 billones de dólares en activos, había revelado un apoyo unánime a las cinco propuestas de Metaplanet.

Que un fondo soberano de esta magnitud vote afirmativamente a favor de una reestructuración de capital diseñada explícitamente para facilitar la acumulación de Bitcoin es un momento decisivo para esta clase de activo.

Señala que los asignadores institucionales están empezando a ver las estrategias de tesorería de Bitcoin no como anomalías de «banca en la sombra», sino como estructuras legítimas de gobernanza corporativa.

El camino hacia los 100 000 BTC

Con las aprobaciones de gobernanza aseguradas y las líneas de crédito abiertas, la «pausa» ha terminado efectivamente. La reestructuración ha despejado el camino para que Metaplanet persiga su objetivo declarado de «Estrella del Norte»: una tesorería de 100 000 BTC.

La combinación del mandato de la EGM y el respaldo de Norges Bank proporciona el combustible. El préstamo de 100 millones de dólares y la facilidad de recompra de 500 millones dan el motor.

Metaplanet ha pasado de ser una empresa que compra Bitcoin con flujo de caja a un ingeniero financiero que utiliza todas las herramientas del manual de finanzas corporativas, incluidas las recompra de acciones, los préstamos respaldados por activos y el capital preferente estructurado, para maximizar su exposición.

Esencialmente, el mercado debería esperar que el ritmo de presentación de informes se reanude con mayor intensidad. Sin embargo, la naturaleza de los informes probablemente cambiará. Es probable que veamos una mezcla dinámica de recompra de acciones cuando el descuento del MNAV se amplíe y compras agresivas de Bitcoin al contado cuando regrese la prima.

El silencio de los últimos tres meses no fue vacilación. Fue el sonido de una empresa recargando.

La entrada Metaplanet dejó de comprar Bitcoin durante meses, ocultando una estrategia de arbitraje despiadada que avergüenza a los minoristas se publicó primero en CryptoSlate.