2025年の暗号資産市場は、2021年の姿とは全く異なっていました。放物線的な上昇も、Redditのスレッドが垂直に伸びることも、NFTの底値が急騰することもなく、Googleトレンドは静かなままでした。

代わりに、2025年の主要な暗号資産の物語は、13F報告書、カストディ契約、トークン化された国債の流動性の中で書かれました。

ブラックロックの現物ビットコインETF(IBIT)は12月22日時点で776,100 BTCを保有し、JPモルガンは1億ドルの資金を投じたトークン化マネーマーケットファンドを立ち上げ、ブロードリッジは11月に7.4兆ドルのトークン化レポ取引を処理し、前年比466%増となりました。

前回のサイクルを特徴づけた個人投資家の熱狂は消え、ウォール街がこの資産クラスのカストディを担うようになりました。

ETFが入り口に

年金基金、登録投資顧問、企業の財務部門が暗号資産にエクスポージャーを得る方法は、現物取引所ではなく、主にETFを通じたものになりました。

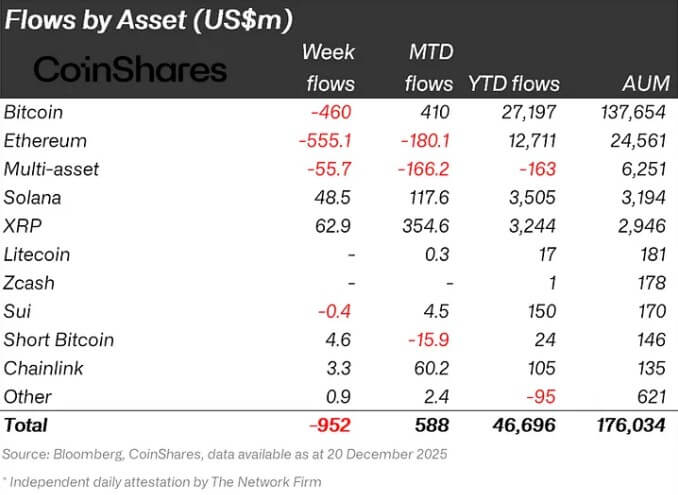

最近のコインシェアーズのレポートによると、暗号資産ETPは12月18日時点で年初来の純流入額が約467億ドルに達しています。

Bitboのデータによると、米国の現物ビットコインETFは130万BTCを保有しており、これは1,154億ドルの運用資産に相当し、ビットコインの流通供給量の6.2%を占めています。

ブラックロックのIBITが圧倒的な存在感を示しています。660億ドルの運用資産と776,100 BTCを保有するこのファンドは、米国の現物ビットコインETF市場の半分以上を占めています。

これは個人向け商品ではなく、規制の枠組みと日次NAV報告を必要とし、秘密鍵に触れることなく投資できる、資産配分担当者向けの手段として設計されたものです。

日々の価格報道もこの変化を反映しています。12月上旬の報道では、ビットコインが9万ドルに向けて上昇する動きは、コインベースの個人取引量やバイナンスのパーペチュアル清算ではなく、ほぼ完全にETFの資金流入とボラティリティを通じて説明されました。

週間の資金流入レポートは、債券や株式のETFと同様に、ETFの流入を重要なマクロ指標として追跡しています。

フランス銀行の論文は、米国証券取引委員会(SEC)の13F報告書を用いて、米国の機関投資家がETFを通じてBTCとETHへのエクスポージャーをどのように積み上げてきたかを分析しました。これは、資産クラスが「奇妙なもの」から「システミックに関連するもの」へと移行した時に書かれる、中央銀行の調査レポートの一種です。

取引量は機関主導に

ファンドやマーケットメイク企業が、中央集権型取引所のオーダーブックをますます支配するようになりました。ナンセンの分析によると、機関投資家は2025年のCEX取引量のほぼ80%を占めていました。

ビットゲットは、機関投資家が9月時点で取引量の80%を占め(1月の39%から増加)、月間取引量は平均約7,500億ドルに達したと報告しています。

各種調査もこのパターンを裏付けました。EYとコインベースの共同調査では、回答者の83%が2025年に暗号資産への配分を増やす計画であり、59%が運用資産の5%以上を配分する予定であると回答しました。

AIMAのヘッジファンドレポートによると、従来型ヘッジファンドの55%が現在デジタル資産へのエクスポージャーを持っており、1年前の47%から増加しています。統計的に見ても、2025年の取引の大部分と新規買い手の多くは機関投資家です。

銀行が基盤を構築

インフラ層は、暗号資産ネイティブ企業ではなく、大手銀行が所有するようになりました。

ギャラクシーリサーチは、2025年をBNYメロン、ステート・ストリート、JPモルガン、シティグループがパイロットから本格的なデジタル資産サービスへ移行した年と位置づけ、12兆ドル以上の運用資産を持つ顧客関係を市場に持ち込みました。

JPモルガンは、MONYというトークン化マネーマーケットファンドを立ち上げました。このファンドの株式はイーサリアム上のトークンとして存在し、USDCで購入できます。さらに、JPモルガンは機関投資家向けの専用暗号資産取引サービスの評価を進めており、モルガン・スタンレーは2026年にE*Tradeでの暗号資産取引提供を準備中です。

ゴールドマン・サックスとBNYメロンは提携し、従来型のマネーマーケットファンドの株式を表すトークンを発行しました。

米国のGENIUS法は7月に成立し、ドル建てステーブルコインに対する初の包括的な連邦規制枠組みを創設し、100%の現金および国債による裏付けを義務付けました。

財務省と連邦預金保険公社(FDIC)は、この枠組みの下で銀行の子会社がステーブルコインを発行できるようにする規則を策定中です。2021年には「インフラ」とはオフショア取引所を意味しましたが、2025年にはFDICの規制下にある銀行とカストディ大手を意味するようになりました。

資本市場が暗号資産のレール上へ

2025年の大きな成長分野はミームコインではなく、トークン化された国債とプライベートクレジットでした。

レッドストーンのレポートによると、RWAトークン化の規模は2022年の約50億ドルから2025年6月までに240億ドル以上に急増し、380%の増加となりました。

ブラックロックのBUIDL(トークン化米国債ファンド)は現在、rwa.xyzによると17.4億ドルを超え、約90億ドル規模のトークン化米国債市場をリードしています。2025年半ばには、BUIDLトークンがCrypto.comとデリビットで担保として受け入れられるようになり、暗号資産デリバティブトレーダーはリスクを取るために文字通りトークン化国債を担保として差し入れています。

ほぼ同時期に、バイナンスはサークルと提携し、機関投資家がマネーファンドのUSYCをデリバティブの担保として使用できるようにしました。

ブロードリッジのレポプラットフォームは、11月に7.4兆ドルのトークン化レポ取引を処理し、前年比466%増となりました。12月19日時点で、rwa.xyzのデータによると、すでに6兆ドル以上のレポ取引高を処理しています。

ロンドン証券取引所グループ(LSEG)は、プライベートファンド向けに初の完全ブロックチェーン駆動による資金調達を完了しました。ユニクレジットは初のトークン化ストラクチャード・ノートを発行しました。世界経済フォーラムは、2025年の基幹レポートで資産のトークン化を取り上げ、「次世代の価値交換」として扱いました。

将来への意味は?

このような機関主導の構築が進む一方で、2021年に典型的だった個人投資家のFOMOを示すシグナルは崩壊しました。

NFTの取引量は、2021年の約165億ドルから2025年にはわずか22億ドルにまで減少しました。Googleトレンドのデータによると、「ビットコイン」の検索数は安定しているものの、2020-21年の熱狂期の水準を大きく下回り、5年間の視点で見ると100点満点中約24点にとどまっています。

英国金融行為監視機構(FCA)の調査によると、英国の成人で暗号資産を保有する人は減少しているものの、平均的な取引規模は大きくなっています。これは、小口の投機家が減り、より「プロフェッショナル化」したユーザーが増えていることを示唆しています。価格水準は強気相場のように見えましたが、その雰囲気はRedditやDiscordではなく、iSharesのファクトシートと13F報告書のそれでした。

2025年の機関主導の買収は、それ以前のどのサイクルとも構造的に異なる暗号資産市場を生み出しました。アクセスはETFへ、市場のミクロ構造は機関トレーダーへ、インフラは銀行とカストディ会社へと移行したのです。

これらすべてが起こっている間、個人投資家の代理指標は崩壊しました。NFT取引量は87%減少し、Googleの検索関心度は世代的な低水準にあり、小口保有者は減少しました。

問題は、この機関主導の状況が強気材料なのか弱気材料なのかということです。年金基金からの、より遅く粘着性の高い資金は、レバレッジ駆動の個人投資家のバブルよりも、より持続可能な下支えを提供するはずです。

しかし、爆発的な上昇は、四半期ごとのリバランスではなく、反射的な熱狂に依存しています。2025年が証明したのは、暗号資産は個人投資家の熱狂なしでも規模を拡大できるということです。それでも、その拡大は、ボラティリティが低く、より明確で、他のすべての資産クラスを支配しているのと同じ機関によって完全にコントロールされたものへと向かっています。

これが業界が必要としていた成熟なのか、それとも常に恐れていた「乗っ取り」なのかは、今や未解決の問題です。

この記事「ビットコイン市場の「基盤」は価格行動を支配する大手銀行が所有するようになった」は、CryptoSlateに最初に掲載されました。