Le marché des cryptomonnaies en décembre était aussi froid que la météo.

Les transactions on-chain sont en dormance depuis longtemps, et les nouveaux récits peinent à émerger. Il suffit de regarder les polémiques et les ragots qui agitent le CT chinois ces derniers jours pour comprendre qu’il ne reste quasiment plus personne sur ce marché.

Mais quelque chose de nouveau est discuté dans la communauté anglophone depuis quelques jours.

Un meme coin nommé Snowball a été lancé sur pump.fun le 18 décembre, et sa valorisation de marché a grimpé à 10 millions de dollars en seulement quatre jours, continuant de battre de nouveaux records ; pourtant, presque personne dans l’espace sinophone n’en parle.

Dans l’environnement actuel, pauvre en nouveaux récits et où les memes ne sont plus à la mode, c’est l’une des rares choses qui attire l’œil et génère un certain effet de richesse local.

Le nom Snowball, qui se traduit par « effet boule de neige », est en soi l’histoire qu’il souhaite raconter :

Un mécanisme permettant aux tokens de « grandir de plus en plus tout seuls ».

Transformer les frais de transaction en ordres d’achat, le market-making boule de neige

Pour comprendre ce que fait Snowball, il faut d’abord savoir comment les tokens pump.fun génèrent habituellement des revenus.

Sur pump.fun, n’importe qui peut créer un token en quelques minutes. Les créateurs de token peuvent fixer une « creator fee », c’est-à-dire un pourcentage de chaque transaction qui va dans leur propre portefeuille, généralement entre 0,5 % et 1 %.

Cet argent pourrait théoriquement être utilisé pour la construction communautaire et le marketing, mais en pratique, la plupart des Devs choisissent d’en accumuler suffisamment puis de partir.

Cela fait partie du cycle de vie typique des tokens du type « TuGou » : lancement, pump and dump, collecte des frais de transaction, puis disparition. Les investisseurs ne parient pas sur le token lui-même, mais sur la conscience des développeurs.

L’approche de Snowball a été de refuser la creator fee.

Pour être précis, 100 % des creator fees ne vont dans le portefeuille de personne, mais sont automatiquement transférés à un bot de market-making on-chain.

Ce robot exécute trois tâches à intervalles réguliers :

Premièrement, utiliser les fonds accumulés pour acheter des tokens sur le marché et créer un support acheteur ;

Deuxièmement, ajouter les tokens achetés et le SOL correspondant au pool de liquidité pour améliorer la profondeur de trading ;

Troisièmement, chaque opération détruit 0,1 % des tokens, créant une déflation.

Parallèlement, le pourcentage de creator fee prélevé par ce coin n’est pas fixe et fluctuera entre 0,05 % et 0,95 % en fonction de la valorisation de marché.

Lorsque la capitalisation boursière est faible, plus de fonds sont alloués pour permettre au robot d’accumuler des munitions plus rapidement ; lorsque la capitalisation est élevée, l’allocation est réduite pour diminuer la friction des transactions.

Pour résumer en une phrase la logique de ce mécanisme : à chaque fois que vous effectuez une transaction, une somme d’argent devient automatiquement des ordres d’achat et de la liquidité, au lieu d’aller dans la poche des développeurs.

Vous pouvez donc facilement comprendre cet effet boule de neige :

Les transactions génèrent des frais → les frais deviennent des ordres d’achat → les ordres d’achat font monter les prix → les prix attirent plus de transactions → plus de frais… Théoriquement, cela peut tourner tout seul.

État des données on-chain

Maintenant que le mécanisme est expliqué, regardons les données on-chain.

Snowball a été lancé le 18 décembre, et en seulement quatre jours, sa capitalisation boursière est passée de zéro à 10 millions de dollars, avec un volume d’échanges sur 24 heures dépassant 11 millions de dollars.

Pour un utilisateur lambda sur pump.fun, cette performance est déjà considérée comme plutôt bonne pour survivre dans l’environnement actuel.

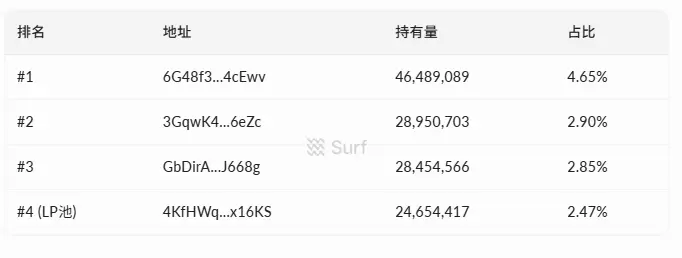

En termes de distribution des tokens, 7 270 adresses détiennent actuellement des tokens. Les dix plus gros détenteurs représentent ensemble environ 20 % de l’offre totale, tandis que le plus gros détenteur individuel représente 4,65 %.

(Source des données : surf.ai)

Aucune adresse unique ne détient deux ou trois dixièmes des jetons ; la distribution est relativement dispersée.

En termes de données de trading, il y a eu plus de 58 000 transactions depuis le lancement, dont 33 000 ordres d’achat et 24 000 ordres de vente. Le montant total des achats était de 4,4 millions de dollars, et celui des ventes de 4,3 millions de dollars, résultant en un afflux net d’environ 100 000 dollars. Les achats et les ventes sont globalement équilibrés, sans pression vendeuse unilatérale.

Il y a environ 380 000 dollars dans le pool de liquidité, moitié en tokens et moitié en SOL. Pour une capitalisation de cette taille, la liquidité n’est pas très profonde, et les gros ordres entrant ou sortant du pool causeront toujours un slippage notable.

Un autre point à noter est que Bybit Alpha a annoncé le listing du token moins de 96 heures après son lancement, ce qui confirme dans une certaine mesure le hype à court terme.

Les machines à mouvement perpétuel face à un marché froid

Après avoir parcouru les discussions, il est clair que celles sur Snowball dans la communauté anglophone se concentrent principalement sur la mécanique elle-même. La logique des partisans est assez simple :

C’est le premier meme coin à verrouiller 100 % des creator fees dans le protocole, empêchant les développeurs de partir avec l’argent. Il est au moins structurellement plus sûr que les autres tokens.

Les développeurs s’alignent également sur ce récit. Les portefeuilles des développeurs, les portefeuilles du robot de market-making et les journaux de transaction sont tous publics, mettant l’accent sur la « vérifiabilité on-chain ».

@bschizojew se décrit comme « schizophrénie on-chain, forces spéciales 4chan, et vétéran de première génération des meme coins », un autodérision au goût degen qui plaît à la communauté crypto native.

Mais la sécurité du mécanisme et la possibilité de gagner de l’argent sont deux choses différentes.

L’effet boule de neige ne fonctionne que s’il y a un volume de transactions suffisant pour générer continuellement des frais alimentant le robot et lui permettant d’exécuter des rachats. Plus il y a de transactions, plus le robot a de munitions, plus la pression acheteuse est forte, plus le prix monte, attirant encore plus de traders…

C’est aussi l’état idéal pour que la prétendue roue du rachat de n’importe quel meme se mette à tourner en période de bull market.

Le problème est que la roue a besoin d’une puissance externe pour démarrer.

Quel est l’environnement actuel du marché crypto ? L’activité on-chain est atone, la popularité globale des meme coins décline, et il y a déjà peu de capitaux prêts à investir dans des tokens meme. Dans ce contexte, si les nouveaux achats ne suivent pas, que le volume d’échanges se contracte, les frais que les bots peuvent collecter diminueront, les efforts de rachat s’affaibliront, le support des prix diminuera, et la volonté de trader déclinera encore.

La roue peut tourner dans un sens comme dans l’autre.

Un problème plus réaliste est que si le mécanisme traite le risque de « développeurs qui partent avec la caisse », les risques auxquels fait face un Meme Coin vont bien au-delà.

Si des manipulateurs de marché déversent leurs parts, que la liquidité est insuffisante, ou que le récit est dépassé, chacun de ces facteurs aura un effet très limité sur un programme de rachat financé à 100 % par les frais de transaction.

Tout le monde s’est déjà brûlé les doigts, et un vétéran de la communauté sinophone l’a bien résumé :

Amusez-vous, mais ne vous laissez pas emporter.

Plus d’une boule de neige est en train de rouler

Snowball n’est pas le seul projet à raconter cette histoire de market-making automatisé.

De même, au sein de l’écosystème pump.fun, un token appelé FIREBALL fait quelque chose de similaire : rachats et burns automatiques, le tout emballé dans un protocole que d’autres tokens peuvent intégrer. Cependant, sa capitalisation boursière est bien inférieure à celle de Snowball.

Cela indique que le marché réagit actuellement à la direction des « meme coins basés sur un mécanisme ».

Les méthodes traditionnelles comme le placement d’ordres, la manipulation des prix et le hype communautaire ont de plus en plus de mal à attirer des fonds. Utiliser la conception de mécanismes pour raconter une histoire de « sécurité structurelle » est peut-être l’une des tactiques récentes des Meme Coin.

Cependant, créer artificiellement un mécanisme n’est pas un concept nouveau.

Le cas d’OlympusDAO (3,3) en 2021 en est l’exemple le plus typique. Il a utilisé la théorie des jeux pour emballer le mécanisme de staking et a raconté l’histoire selon laquelle « tout le monde peut gagner de l’argent ensemble si personne ne vend ». À son apogée, sa valeur de marché a grimpé à plusieurs milliards de dollars américains. Comme on le sait, elle a ensuite spirale vers le bas et a perdu plus de 90 %.

Encore plus tôt, il y avait le modèle de Safemoon « taxe sur chaque transaction distribuée au détenteur », qui était aussi un récit innovant, mais il a finalement été poursuivi par la SEC et ses fondateurs accusés de fraude.

Les mécanismes peuvent être d’excellents crochets narratifs, capables de rassembler rapidement des fonds et de l’attention, mais les mécanismes en eux-mêmes ne créent pas de valeur.

Lorsque les fonds externes cessent d’affluer, même la roue la plus ingénieuse s’arrêtera de tourner.

Enfin, clarifions ce que fait ce petit chien doré :

Les creator fees du Meme Coin sont transformées en « bots de market maker automatisés ». Le mécanisme en lui-même n’est pas compliqué, et le problème qu’il résout est clair : il empêche les développeurs de simplement prendre l’argent et de partir.

Le simple fait que les développeurs ne puissent pas partir ne signifie pas que vous pouvez gagner de l’argent.

Si, après avoir lu ceci, vous trouvez ce mécanisme intéressant et souhaitez y participer, souvenez-vous de ceci : c’est d’abord et avant tout un meme coin, et seulement ensuite une expérience d’un nouveau mécanisme.