El mercado de criptomonedas en 2025 no se parecía en nada al de 2021. Sin repuntes parabólicos, sin hilos de Reddit que se disparasen, sin precios mínimos de NFT que explotasen, las tendencias de Google se mantuvieron en silencio.

En su lugar, la narrativa dominante de las criptomonedas en 2025 se escribió en los informes 13F, los acuerdos de custodia y los flujos de bonos del Tesoro tokenizados.

El ETF de Bitcoin spot de BlackRock (IBIT) mantenía 776 100 BTC al 22 de diciembre, JPMorgan lanzó un fondo del mercado monetario tokenizado con una dotación inicial de 100 millones de dólares, y Broadridge procesó 7,4 billones de dólares en transacciones de repo tokenizadas en noviembre, un aumento del 466 % interanual.

La manía minorista que definió el último ciclo desapareció, reemplazada por Wall Street tomando la custodia de la clase de activos.

Los ETF se convirtieron en la puerta de entrada

La exposición a las criptomonedas para las pensiones, los asesores de inversión registrados y las tesorerías corporativas ahora fluye principalmente a través de ETF en lugar de intercambios spot.

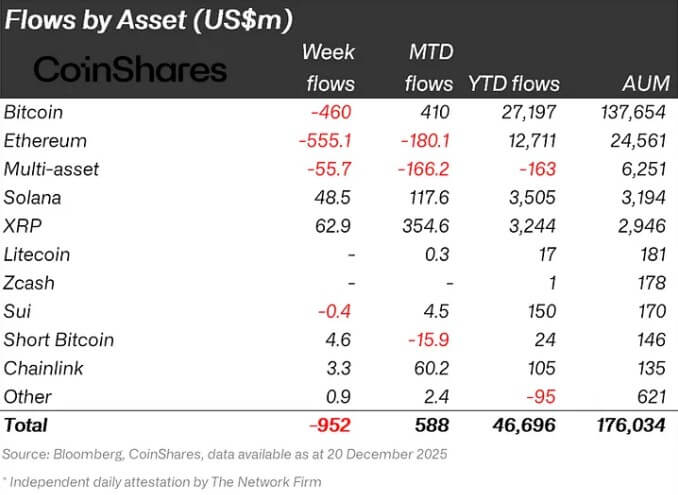

Un informe reciente de CoinShares señaló que los ETP de criptomonedas captaron unos 46 700 millones de dólares en entradas netas desde el inicio del año al 18 de diciembre.

Los datos de Bitbo muestran que los ETF de Bitcoin spot de EE. UU. mantienen 1,3 millones de BTC, equivalentes a 115 400 millones de dólares en activos bajo gestión y al 6,2 % de la oferta circulante de Bitcoin.

El IBIT de BlackRock domina. Con 66 000 millones de dólares en AUM y 776 100 BTC, el fondo representa más de la mitad del mercado de ETF de Bitcoin spot de EE. UU.

Eso no es un producto minorista, es un vehículo diseñado para los asignadores de activos que necesitan envoltorios regulatorios e informes de valor liquidativo diarios sin tocar las claves privadas.

La cobertura diaria de precios refleja este cambio. A principios de diciembre, los informes enmarcaron el avance de Bitcoin hacia los 90 000 dólares casi en su totalidad a través de los flujos y la volatilidad de los ETF, no de los volúmenes minoristas de Coinbase o las liquidaciones de perpetuos de Binance.

Las notas de flujo semanales rastrean las entradas de ETF como una señal macro clave, al igual que lo hacen los ETF de bonos y acciones.

Un documento del Banco de Francia utilizó los informes 13F de la SEC para analizar cómo las instituciones estadounidenses han acumulado exposición a BTC y ETH a través de ETF, el tipo de nota de investigación de un banco central que se escribe cuando una clase de activo pasa de «extraña» a «sistémicamente relevante».

Los volúmenes de negociación se volvieron institucionales

Los fondos y las empresas de creación de mercado dominan cada vez más los libros de órdenes de los intercambios centralizados. El análisis de Nansen encontró que los clientes institucionales representaban casi el 80 % del volumen total de negociación en CEX en 2025.

Bitget informó que las instituciones representaban el 80 % de su volumen para septiembre, frente al 39 % en enero, y que promediaba unos 750 000 millones de dólares en negociación mensual.

Las encuestas confirmaron el patrón. Una encuesta de EY-Coinbase encontró que el 83 % de los encuestados planea aumentar las asignaciones a criptomonedas en 2025, y el 59 % espera asignar más del 5 % del AUM.

El informe de fondos de cobertura de AIMA mostró que el 55 % de los fondos de cobertura tradicionales ahora tienen exposición a activos digitales, frente al 47 % un año antes. Estadísticamente, la mayor parte de la negociación y el nuevo comprador marginal en 2025 son institucionales.

Los bancos construyeron las tuberías

La capa de infraestructura ahora es propiedad de los grandes bancos en lugar de las empresas nativas de criptomonedas.

La investigación de Galaxy señaló 2025 como el año en que BNY Mellon, State Street, JPMorgan y Citi pasaron de proyectos piloto a servicios de activos digitales en vivo, trayendo al mercado relaciones con clientes por valor de más de 12 billones de dólares en AUM.

JPMorgan lanzó MONY, un fondo del mercado monetario tokenizado cuyas acciones existen como tokens en Ethereum y pueden comprarse con USDC. Además, JPMorgan está evaluando un servicio de negociación de criptomonedas dedicado para clientes institucionales, mientras que Morgan Stanley se prepara para ofrecer negociación de criptomonedas en E*Trade en 2026.

Goldman Sachs y BNY Mellon se unieron para emitir tokens que representan acciones en fondos tradicionales del mercado monetario.

La Ley GENIUS de EE. UU., promulgada en julio, creó el primer régimen federal integral para las stablecoins respaldadas por dólar, requiriendo un respaldo del 100 % en efectivo y bonos del Tesoro.

El Tesoro y la FDIC están redactando normas que permitan a las subsidiarias bancarias emitir stablecoins bajo ese marco. En 2021, «infraestructura» significaba intercambios offshore. En 2025, significa bancos regulados por la FDIC y gigantes de custodia.

Los mercados de capitales se trasladaron a las vías de las criptomonedas

El área de gran crecimiento en 2025 no fueron los memecoins, sino los bonos del Tesoro tokenizados y el crédito privado.

El informe de RedStone mostró que la tokenización de RWA saltó de unos 5000 millones de dólares en 2022 a más de 24 000 millones en junio de 2025, un aumento del 380 %.

BUIDL de BlackRock, un fondo de bonos del Tesoro estadounidense tokenizado, supera ahora los 1740 millones de dólares y lidera el mercado de bonos del Tesoro estadounidense tokenizados de casi 9000 millones de dólares, según rwa.xyz. A mediados de 2025, los tokens BUIDL fueron aceptados como garantía en Crypto.com y Deribit, y los operadores de derivados de criptomonedas literalmente están publicando bonos del Tesoro tokenizados para asumir riesgo.

En casi el mismo período, Binance se asoció con Circle para permitir a los inversores institucionales utilizar el fondo del mercado monetario USYC como garantía para derivados.

La plataforma de repo de Broadridge procesó 7,4 billones de dólares en transacciones de repo tokenizadas en noviembre, un aumento del 466 % interanual. Al 19 de diciembre, ya habían procesado más de 6 billones de dólares en volumen de repo, según datos de rwa.xyz.

LSEG completó su primera recaudación de fondos totalmente impulsada por blockchain para un fondo privado. UniCredit emitió su primera nota estructurada tokenizada. El Foro Económico Mundial dedicó un informe emblemático de 2025 a la tokenización de activos, tratándola como la «próxima generación del intercambio de valor».

¿Qué significa para el futuro?

Frente a toda esa construcción institucional, las señales clásicas de 2021 del FOMO minorista colapsaron.

Los volúmenes de negociación de NFT han caído de casi 16 500 millones de dólares en 2021 a solo 2200 millones en 2025. Los datos de Google Trends mostraron que, aunque las búsquedas de «Bitcoin» se mantuvieron estables, se situaron muy por debajo de los niveles de manía de 2020-21, registrando alrededor de 24 de 100 en una vista de cinco años.

La FCA encontró que menos adultos del Reino Unido poseen criptomonedas, pero los montos promedio de las operaciones son más altos. Esto sugiere menos pequeños apostadores, más usuarios «profesionalizados». El nivel de precios parecía un ciclo alcista, pero la vibra no era de Reddit y Discord, sino de fichas técnicas de iShares e informes 13F.

La toma de control institucional de 2025 creó un mercado de criptomonedas que se ve estructuralmente diferente de cualquier ciclo anterior: el acceso se trasladó a los ETF, la microestructura del mercado se trasladó a los operadores institucionales y la infraestructura se trasladó a los bancos y custodios.

Todo esto sucedió mientras los indicadores minoristas colapsaban, con los volúmenes de NFT un 87 % más bajos, el interés de búsqueda en Google en mínimos generacionales y menos poseedores de montos pequeños.

La pregunta es si este dominio institucional es alcista o bajista. El capital más lento y persistente de las pensiones debería proporcionar un apoyo más duradero que la espuma minorista impulsada por el apalancamiento.

Sin embargo, el potencial explosivo al alza depende de la manía reflexiva, no del reequilibrio trimestral. Lo que 2025 demostró es que las criptomonedas pueden escalar sin la manía minorista. Aun así, escalan hacia algo menos volátil, más legible y completamente controlado por las mismas instituciones que dominan cualquier otra clase de activos.

Si eso es la maduración que la industria necesitaba o la captura que siempre temió es ahora la pregunta abierta.

La entrada La «tubería» del mercado de Bitcoin ahora es propiedad de estos grandes bancos que están controlando la acción del precio apareció primero en CryptoSlate.