Yazar: 0xBrooker

Bu hafta, küresel finansal piyasalar için bir “mayın temizleme haftası” olarak tanımlanabilir; birden fazla önemli veri açıklaması, faiz oranı etkinliği ve takas tarihi art arda gerçekleşerek ABD borsasındaki kısa vadeli riskleri kademeli olarak hafifletti.

BTC, Ekim 2025’teki 126.000$ zirvesinden %30’dan fazla düşüşün ardından hala bir kaldıracı azaltma/fiyat yeniden değerleme aşamasında. Fiyat, 85.000$-90.000$ aralığını tekrar tekrar test ediyor ve henüz bir trend dönüş sinyali oluşturmadı.

Piyasa katılımcıları dinamikleri açısından, uzun vadeli yatırımcılar varlıklarını azaltmaya devam etti, bireysel yatırımcılar çekilmeyi sürdürürken, DAT’lar ve balina köpekbalığı yatırımcıları pozisyonlarını artırmaya devam etti. Oyun henüz sonuçlanmadı, ancak satış eğilimi yavaşlıyor, makro likidite rahatladı ve işlem coşkusu bir miktar toparlandı. BTC’nin önümüzdeki haftalarda 94.000$’ı yeniden test etmesi bekleniyor.

Politika, makro-finansal ve ekonomik veriler

Küresel finansal piyasalardaki bir dizi önemli veri açıklaması, faiz oranı etkinliği ve takas tarihi, ABD ekonomisinin istihdamda hafif bir durgunluk ve enflasyonda kademeli bir düşüş yaşayarak yumuşak bir iniş gerçekleştireceği konsensüsünü güçlendirdi. ABD hisse senetleri hafta boyunca önce düşüş gösterdi sonra toparlandı, bu da piyasanın olayları fiyatladığını ve kısa vadeli risklerin azaldığını gösteriyor. BTC, ABD borsasını takip ederek haftayı %0.53’lük küçük bir kazançla kapattı.

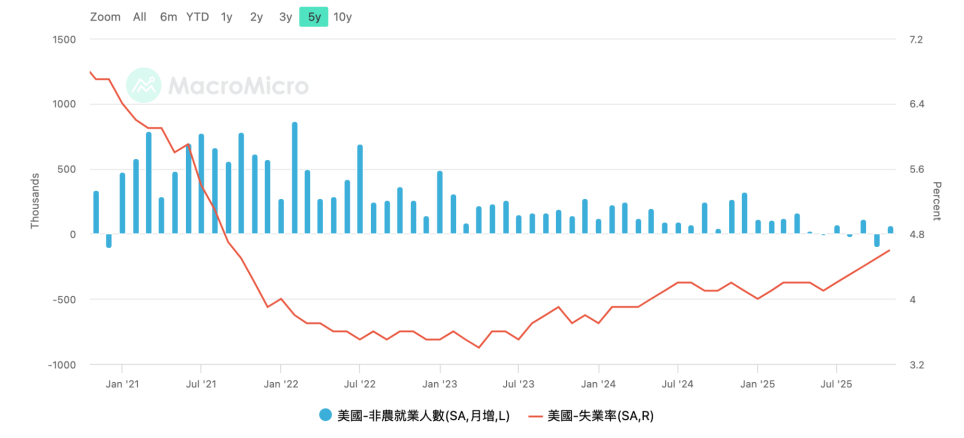

16 Aralık’ta, ABD Çalışma Bakanlığı Ekim ve Kasım aylarına ait tarım dışı istihdam verilerini açıkladı. Ekim’de 105.000 iş kaybı yaşanırken, Kasım’da 64.000 iş artışı görüldü, ancak bu hala zayıf bir seviye. İşsizlik oranı Kasım’da 2022’den bu yana en yüksek seviye olan %4.6’ya yükseldi.

ABD tarım dışı istihdam ve işsizlik oranı

18 Aralık’ta, ABD Çalışma İstatistikleri Bürosu Kasım ayı TÜFE verilerini açıkladı; veriler yıllık bazda %2.7’lik bir artış gösterdi, bu beklenen %3.1’in önemli ölçüde altında. Çekirdek TÜFE ise yıllık bazda %2.6 arttı, bu da beklenen %3’ün önemli ölçüde altında. Hükümet kapanması ve yetersiz veri toplama nedeniyle, çeşitli kurumlar verilerin istatistiksel bozulmalar içerebileceği ve tekrarlanabilirliğinin Aralık verileriyle doğrulanması gerektiği konusunda uyarılarda bulundu. Cuma günkü konuşmasında Fed Başkan Yardımcısı John Williams da bu noktayı vurguladı. Bu, Ocak ayında faiz indiriminin hala düşük olasılıklı bir olay olduğu anlamına geliyor.

İşsizlik oranı çok yıllık zirveye ulaşırken, TÜFE verileri “keskin bir düşüş” gösterdi. Veri toplama sorunları nedeniyle güven düzeyi düşük olsa da, piyasa hala Federal Rezerv’in 2026’da büyük olasılıkla iki adet 50 baz puanlık faiz indirimi uygulayacağı yönündeki değerlendirmesini koruyor.

19 Aralık’ta, Japonya Merkez Bankası oy birliğiyle faiz artırımını onaylayarak politika faizini 0.50%’den 0.75%’e, 25 baz puan artırdı ve 30 yılın zirvesine ulaştı. Basın toplantısında Japonya Merkez Bankası Başkanı Kazuo Ueda, gelecekteki ayarlamaların verilere dayalı olacağını vurguladı; ayrıca mevcut faiz oranlarının öngörülen nötr aralığın altında kaldığını ve reel faiz oranlarının hala negatif olduğuna işaret etti.

Piyasa fiyatlaması tamamlandığı ve Japonya Merkez Bankası’nın açıklaması “güvercin” tonunda olduğu için, USD/JPY paritesi Salı günü dip yaptıktan sonra güçlü bir şekilde toparlanarak yılbaşından bu yana görülen zirveye yeniden yaklaştı. Bu, yen faiz artırımları ve dolar faiz indirimlerinden kaynaklanan taşıma işlemi etkisi beklentilerini önemli ölçüde azalttı. Piyasalar orijinal mantıksal seyrine döndü.

Yen’in faiz artırımından etkilenen ABD piyasasının “üçlü cadılar bayramı” (endeks opsiyonları, endeks vadeli işlemleri ve bireysel hisse opsiyonları) takas günü, 7.1 trilyon $ nominal değerle, Cuma günü istikrarlı bir performans sergiledi ve üç büyük ABD endeksi tırmanışını sürdürerek en yüksek noktalarından kapandı.

AI harcamaları ve karlılık endişeleri devam etse de, ABD faiz indirimlerinin serbest kalması, Japon yeninin faiz artırımı ve ABD enflasyon ile istihdam verilerinin açıklanması, piyasayı geçici olarak çalkantılı bölgeden çekmeyi başardı. BTC hala toparlanma dipleri yakınında seyretse de, makroekonomik finansal riskler ve yetersiz likidite nedeniyle oluşan 80.000$ seviyesinden geçici olarak kurtuldu ve bir toparlanma bekleniyor.

Tüccarlar bir “Noel rallisi” beklemeye başlıyor ve Ocak ayı verilerinin toparlanmasının ardından piyasa yönlendirmesini bekliyor.

Kripto Piyasası

Küresel makro likiditenin öncü göstergesi olarak BTC, Ekim ayından bu yana düşüş trendinde. Bu düşüş iki faktör tarafından yönlendiriliyor: birincisi, likidite kısıtları altında yüksek-beta varlıkların satışı ve kaldıracı azaltması, ikincisi ise “döngüsel yasa” tarafından yönlendirilen uzun vadeli pozisyonların azaltılması.

BTC Günlük Grafik

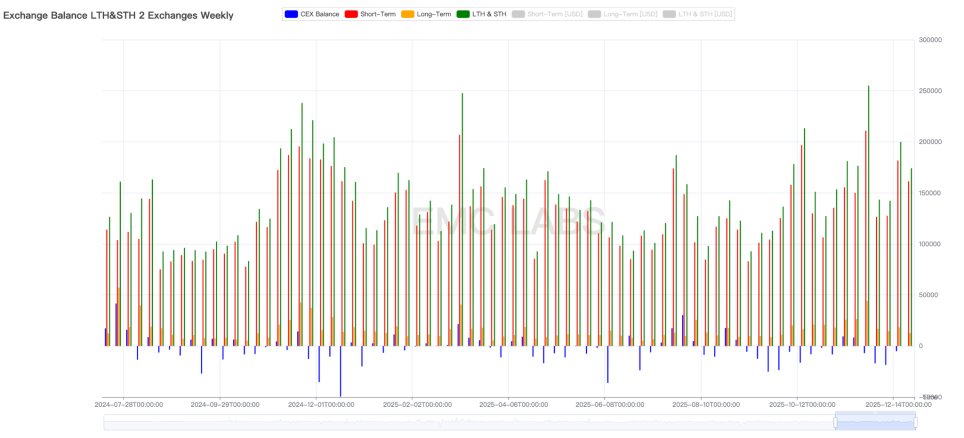

Zincir üstü verilere göre, “uzun vadeli yatırımcıların” “satışı” devam ediyor; bu hafta yaklaşık 90.000 BTC kısa vadeli pozisyonlara aktarıldı, bunlardan 12.686’sı doğrudan borsalara satış için transfer edildi. Hem uzun hem de kısa vadeli yatırımcıların bu haftaki toplam satış hacmi 174.100 BTC’ye ulaştı, bu geçen haftadan daha düşük, ancak hala yüksek bir seviyede.

Borsa satış hacmi haftalık istatistikleri.

Ayrıca, borsa çıkış eğilimini tersine çevirerek bu hafta hafif bir birikim gösterdi, bunların hepsi karamsar sinyaller.

Ancak, borsanın 30 günlük yuvarlanan satış hacmi azalıyor, bu da kısa vadede en çılgın satış aşamasının geçmekte olduğu anlamına geliyor.

Satışlar artıyor, ancak fonlar çıkıyor.

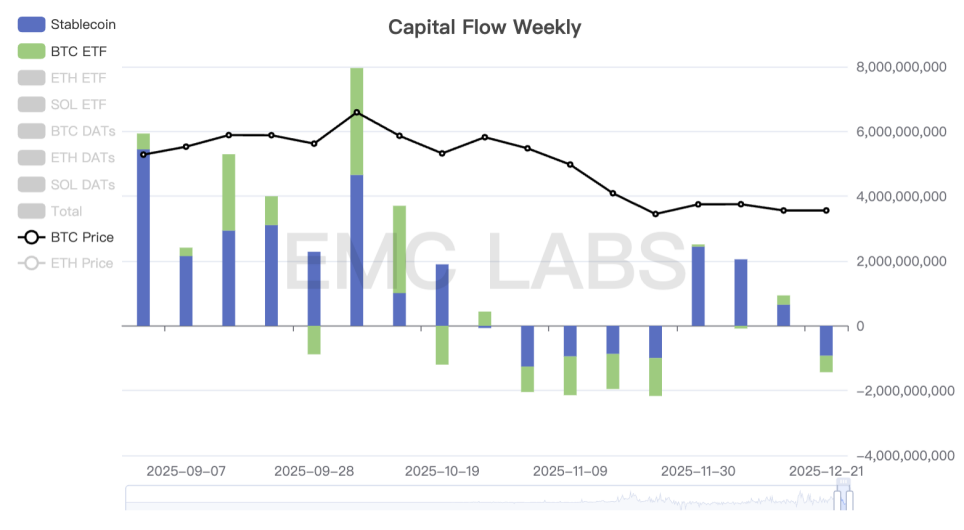

Kripto Piyasası Fon Giriş ve Çıkış İstatistikleri (Haftalık)

21 Kasım’da dip yaptıktan sonra, fonlar kademeli olarak pozitif giriş göstermeye başladı, ancak bu hafta çıkış yapmaya başladı; hem stabil kripto para hem de ETF kanalları üzerinden eşzamanlı çıkışlar yaşandı. Bu, BTC fiyatındaki ikinci düşüşün ve zayıf toparlanmanın temel nedeni, yani satış baskısı önemli ölçüde azalmamışken alım gücünün kaybediliyor olması. Önümüzdeki hafta makroekonomik riskler çözüldükten sonra alım gücünün geri dönüp dönmeyeceği kritik önem taşıyacak.

Zincir üstü arz perspektifinden bakıldığında, mevcut BTC’nin %67’si karlı durumda, arzın %33’ü ise zarar eden durumda, bu bu boğa piyasasının başlangıcından bu yana görülen en düşük seviye.

Zincir üstü ve ETF kanalları dahil, bireysel yatırımcılar hala piyasadan çekiliyor. Alım gücü, DAT’lardan ve balina köpekbalıklarından geliyor; bu grup tersine işlemde yüksek başarı oranına sahip ve eylemlerine devam ediyor. Son iki yıllık boğa piyasasında, son derece yüksek bir başarı oranı sergileyerek piyasayı şekillendiren önemli bir güç haline geldiler.

Bu hafta, TÜFE, enflasyon ve yen faiz artırımı potansiyel riskler açısından başlangıçta temizlendi. Önümüzdeki hafta ETF fonlarının geri dönüp dönmeyeceği veya çıkmaya devam edeceği, büyük olasılıkla BTC’nin kısa vadeli trendini belirleyecek. Orta vadeli trende gelince—94.000$’ı yeniden test edip hatta 103.000$’lık kısa vadeli yatırımcı maliyet çizgisini geri kazanarak toparlanmaya devam mı edecek, yoksa dip seviyeleri yeniden test edip tamamen bir ayı piyasasına mı girecek—bu, çeşitli işlem grupları arasındaki daha fazla tartışma yoluyla görülecek.

Döngüsel Göstergeler

eMerge Engine’a göre, EMC BTC Döngü Metrikleri göstergesi 0, bu da bir “düşüş trendine” (ayı piyasası) girildiğini gösteriyor.