Autor: 0xBrooker

Diese Woche lässt sich als „Minenräumwoche“ für die globalen Finanzmärkte beschreiben, mit mehreren wichtigen Datenveröffentlichungen, Zinsereignissen und Abrechnungsterminen, die nacheinander stattfanden und die kurzfristigen Risiken am US-Aktienmarkt allmählich abmilderten.

BTC befindet sich noch immer in einer Entschuldungs-/Neubewertungsphase nach einem Rückgang von über 30% vom Hoch von 126.000 US-Dollar im Oktober 2025. Der Preis testet wiederholt den Bereich von 85.000 bis 90.000 US-Dollar und hat noch kein Trendumkehrsignal gebildet.

In Bezug auf die Dynamik der Marktteilnehmer reduzierten langfristige Halter weiterhin ihre Bestände, Privatanleger zogen sich weiter zurück, während DATs und Walhai-Investoren ihre Bestände weiter aufstockten. Das Spiel bleibt unentschieden, aber der Verkaufstrend verlangsamt sich, die makroökonomische Liquidität hat sich entspannt und die Handelsbegeisterung hat sich etwas erholt. Es wird erwartet, dass BTC in den kommenden Wochen 94.000 US-Dollar erneut testet.

Politik, makrofinanzielle und wirtschaftliche Daten

Eine Reihe wichtiger Datenveröffentlichungen, Zinsereignisse und Abrechnungstermine auf den globalen Finanzmärkten verstärkten den Konsens, dass die US-Wirtschaft eine milde Rezession auf dem Arbeitsmarkt und einen allmählichen Rückgang der Inflation erleben würde, was zu einer weichen Landung führt. US-Aktien fielen zunächst, bevor sie im Laufe der Woche wieder anstiegen, was darauf hindeutet, dass der Markt die Ereignisse eingepreist hatte und die kurzfristigen Risiken nachgelassen hatten. BTC folgte der Führung des US-Aktienmarktes und schloss schließlich mit einem leichten Gewinn von 0,53%.

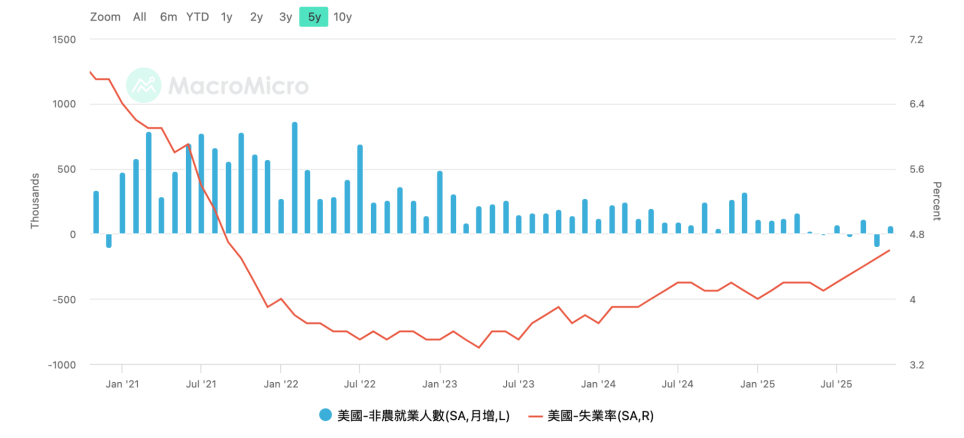

Am 16. Dezember veröffentlichte das US-Arbeitsministerium die Daten zu den außerlandwirtschaftlichen Beschäftigten für Oktober und November. Im Oktober gingen 105.000 Arbeitsplätze verloren, während im November ein Anstieg von 64.000 Arbeitsplätzen zu verzeichnen war, wenn auch schwach. Die Arbeitslosenquote stieg im November auf 4,6%, den höchsten Stand seit 2022.

US-Außerlandwirtschaftliche Beschäftigung und Arbeitslosenquote

Am 18. Dezember veröffentlichte das US-Statistikamt die CPI-Daten für November, die einen Anstieg von 2,7% im Jahresvergleich zeigten, deutlich niedriger als die erwarteten 3,1%, während der Kern-CPI um 2,6% im Jahresvergleich stieg, ebenfalls deutlich niedriger als die erwarteten 3%. Aufgrund des Regierungsstillstands und unzureichender Datenerfassung haben mehrere Institutionen gewarnt, dass die Daten statistische Verzerrungen enthalten könnten und ihre Wiederholbarkeit durch die Dezemberdaten überprüft werden muss. In seiner Rede am Freitag betonte der stellvertretende Vorsitzende der Federal Reserve, John Williams, ebenfalls diesen Punkt. Dies bedeutet, dass eine Zinssenkung im Januar nach wie vor ein unwahrscheinliches Ereignis bleibt.

Die Arbeitslosenquote erreichte ein Mehrjahreshoch, während die CPI-Daten „stark fielen“. Obwohl das Vertrauensniveau aufgrund von Datenerfassungsproblemen niedrig ist, hält der Markt weiterhin an seiner Einschätzung fest, dass die Federal Reserve höchstwahrscheinlich zwei Zinssenkungen um 50 Basispunkte im Jahr 2026 durchführen wird.

Am 19. Dezember genehmigte die Bank of Japan einstimmig eine Zinserhöhung und erhöhte den Leitzins um 25 Basispunkte von 0,50% auf 0,75%, den höchsten Stand seit 30 Jahren. Auf der Pressekonferenz betonte der Gouverneur der Bank of Japan, Kazuo Ueda, dass zukünftige Anpassungen datenbasiert erfolgen würden; er wies auch darauf hin, dass die aktuellen Zinssätze unterhalb des prognostizierten neutralen Bereichs liegen und die Realzinsen weiterhin negativ sind.

Da die Marktpreisbildung abgeschlossen war und die Erklärung der Bank of Japan „zurückhaltend“ war, erholte sich das Währungspaar USD/JPY nach einem Tief am Dienstag stark und näherte sich erneut seinem Jahreshöchststand. Dies reduzierte die Markterwartungen an die Auswirkungen von Carry-Trades aufgrund von Yen-Zinserhöhungen und Dollar-Zinssenkungen erheblich. Die Märkte kehrten zu ihrer ursprünglichen logischen Bahn zurück.

Beeinflusst von der Yen-Zinserhöhung und dem US-Markt-„Triple Witching Day“-Abrechnungstag (Aktienindexoptionen, Aktienindex-Futures und Einzelaktienoptionen) mit einem Nominalwert von 7,1 Billionen US-Dollar, zeigte sich der Freitag stabil, wobei die drei großen US-Aktienindizes weiter stiegen und auf ihren Höchstständen schlossen.

Während die Bedenken hinsichtlich der KI-Ausgaben und Rentabilität anhalten, haben die Veröffentlichung der US-Zinssenkungen, der Yen-Zinserhöhungen sowie der US-Inflations- und Beschäftigungsdaten den Markt vorübergehend durch turbulentes Terrain geführt. Obwohl BTC noch immer nahe seinen Erholungstiefs schwebt, ist es dem Tief von 80.000 US-Dollar, verursacht durch makroökonomische Finanzrisiken und unzureichende Liquidität, vorerst entkommen, und eine Erholung wird erwartet.

Händler beginnen, eine „Weihnachtsrallye“ zu erwarten und warten auf Marktführungsimpulse, nachdem die Januar-Daten wieder verfügbar sind.

Kryptomarkt

Als Frühindikator für die globale makroökonomische Liquidität ist BTC seit Oktober im Rückgang. Dieser Rückgang wird von zwei Faktoren angetrieben: erstens, dem Verkauf und der Entschuldung von Hochbeta-Vermögenswerten angesichts von Liquiditätsengpässen, und zweitens, der Reduzierung langfristiger Bestände, angetrieben durch das „zyklische Gesetz“.

BTC-Tageschart

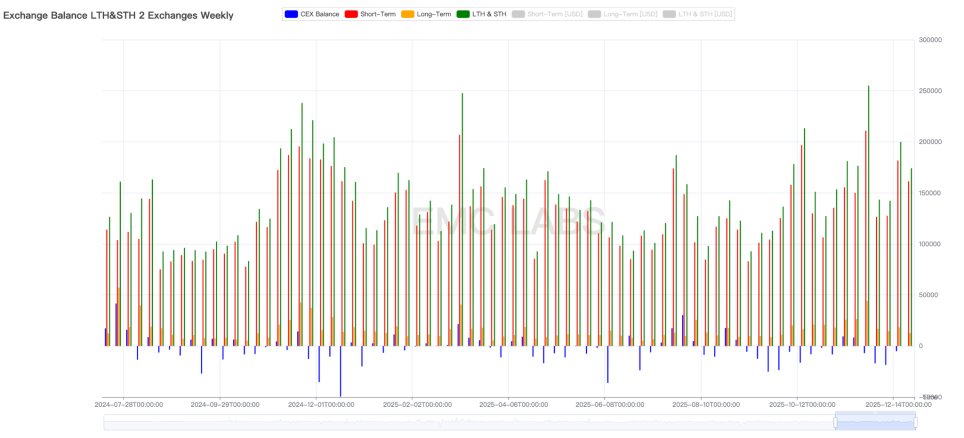

Laut On-Chain-Daten setzt sich der „Ausverkauf“ durch die „langfristigen Halter“ fort, wobei diese Woche fast 90.000 BTC in kurzfristige Bestände aktiviert wurden, von denen 12.686 direkt in Börsen zum Verkauf umgewandelt wurden. Der Gesamtausverkauf durch langfristige und kurzfristige Halter erreichte diese Woche 174.100 BTC, niedriger als in der Vorwoche, aber immer noch auf hohem Niveau.

Wöchentliche Statistiken zum Ausverkaufsvolumen an Börsen.

Darüber hinaus hat die Börse den Abwärtstrend umgekehrt und zeigt diese Woche eine leichte Akkumulation, alles pessimistische Signale.

Allerdings nimmt das 30-Tage-Rolling-Volumen des Börsenausverkaufs ab, was bedeutet, dass die hektischste Verkaufsphase kurzfristig vorübergeht.

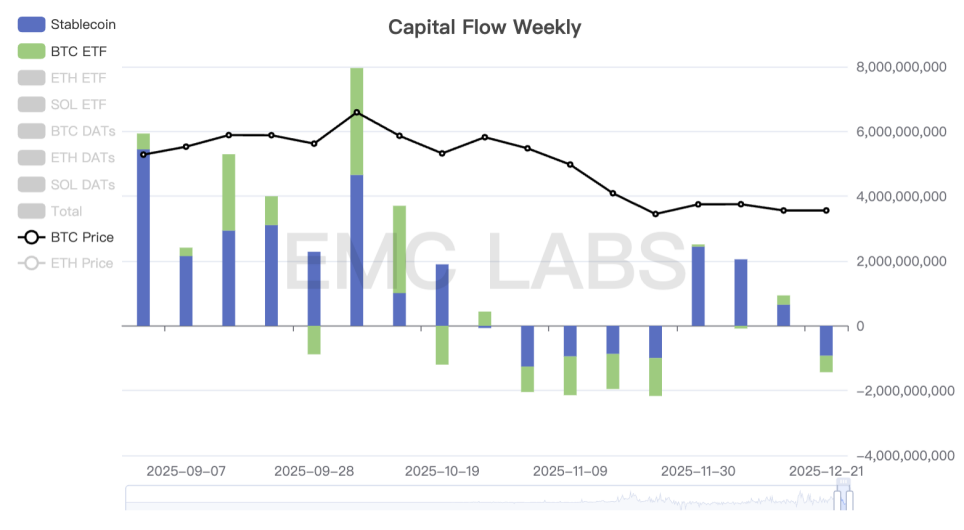

Der Verkauf nimmt zu, aber die Mittel fließen ab.

Statistik zu Mittelzu- und -abflüssen im Kryptomarkt (wöchentlich)

Seit dem Tiefststand am 21. November zeigten die Mittel allmählich positive Zuflüsse, aber diese Woche begannen sie abzufließen, mit gleichzeitigen Abflüssen über Stablecoin- und ETF-Kanäle. Dies ist der grundlegende Grund für den zweiten Rückgang des BTC-Preises und die schwache Erholung, was bedeutet, dass der Verkaufsdruck nicht signifikant nachgelassen hat, aber die Kaufkraft schwindet. Ob die Kaufkraft nächste Woche zurückkehren kann, nachdem die makroökonomischen Risiken gelöst sind, wird entscheidend sein.

Aus Sicht der On-Chain-Angebotsperspektive sind derzeit 67% des BTC profitabel, während 33% des Angebots in einem verlustbringenden Zustand sind, der niedrigste Stand seit Beginn dieses Bullenmarktes.

Einschließlich On-Chain- und ETF-Kanälen ziehen sich Privatanleger weiterhin aus dem Markt zurück. Die Kaufkraft kommt von DATs und Walhaien, einer Gruppe mit einer hohen Erfolgsquote bei konträren Handelsstrategien, und sie setzen ihre Aktivitäten fort. In den letzten zwei Jahren des Bullenmarktes haben sie eine extrem hohe Erfolgsquote gezeigt und sind zu einer Hauptkraft bei der Marktgestaltung geworden.

Diese Woche wurden die potenziellen Risiken durch CPI, Inflation und Yen-Zinserhöhung zunächst ausgeräumt. Ob ETF-Mittel nächste Woche zurückkehren oder weiter abfließen, wird wahrscheinlich den kurzfristigen Trend von BTC bestimmen. Was den mittelfristigen Trend betrifft – ob er sich weiter erholt und 94.000 US-Dollar oder sogar die Kostenlinie der kurzfristigen Investoren von 103.000 US-Dollar wieder erreicht oder den Boden erneut testet und vollständig in einen Bärenmarkt fällt – bleibt abzuwarten und wird durch weitere Debatten unter den verschiedenen Handelsgruppen entschieden.

Zyklische Indikatoren

Laut eMerge Engine beträgt der EMC BTC Cycle Metrics-Indikator 0, was darauf hinweist, dass er in einen „Abwärtstrend“ (Bärenmarkt) eingetreten ist.