作者:0xBrooker

本週可謂全球金融市場的「排雷週」,多項重磅數據發布、利率事件與結算日接踵而至,美股短期風險正逐步緩解。

BTC在自2025年10月12.6萬美元高點回撤超30%後,仍處於去槓桿/重新定價階段,價格反覆測試8.5-9萬美元區間,尚未形成趨勢反轉信號。

從市場參與者動態看,長期持有者持續減持,散戶持續撤離,而DATs與鯊魚級投資者則持續增持。博弈尚未分出勝負,但拋售趨勢放緩,宏觀流動性緩解,交易熱情有所恢復。預計未來數週BTC將重新測試9.4萬美元。

政策、宏觀金融與經濟數據

全球金融市場一系列重磅數據發布、利率事件與結算日,強化了美國經濟將經歷就業溫和衰退、通膨逐步下降並實現軟著陸的共識。美股先抑後揚全週收漲,顯示市場已對事件完成定價,短期風險緩解。BTC跟隨美股走勢,最終微漲0.53%。

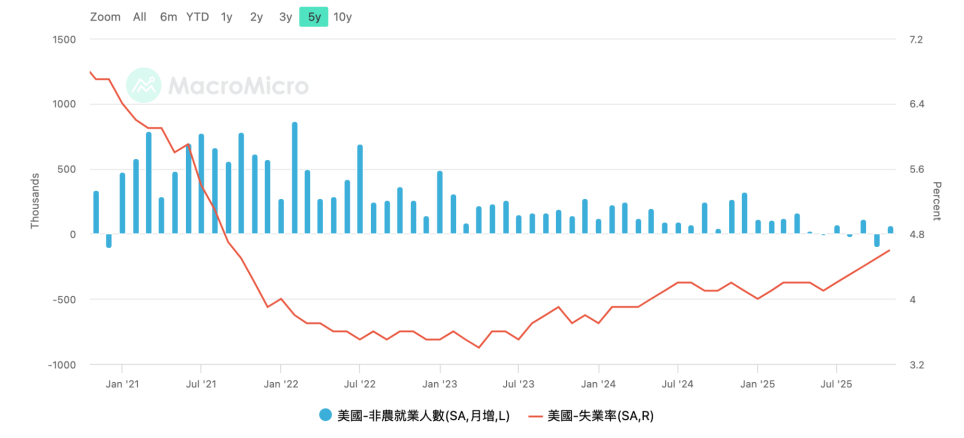

12月16日,美國勞工部發布10月與11月非農就業數據。10月減少10.5萬個就業崗位,11月反彈增加6.4萬個,但仍顯疲弱。11月失業率升至4.6%,為2022年以來最高水平。

美國非農就業人數與失業率

12月18日,美國勞工統計局發布11月CPI數據,顯示同比上漲2.7%,大幅低於預期的3.1%,核心CPI同比上漲2.6%,同樣大幅低於預期的3%。由於政府停擺及數據收集不足,多家機構警告該數據可能存在統計失真,其可重複性需待12月數據驗證。聯準會副主席約翰·威廉斯週五的講話也強調了這一點。這意味著1月降息仍是小概率事件。

失業率創多年新高,CPI數據則「大幅回落」。儘管因數據收集問題置信度不高,但市場仍維持聯準會大概率在2026年實施兩次50基點降息的判斷。

12月19日,日本央行一致通過升息決議,將政策利率從0.50%上調25個基點至0.75%,達到30年來高點。在新聞發布會上,日本央行行長植田和男強調未來調整將基於數據;他也指出當前利率仍低於預估的中性區間,實質利率仍為負值。

由於市場定價已完成且日本央行聲明「鴿派」,美元/日元在週二觸底後強力反彈,再次逼近年內高點。這大幅降低了市場對日元升息與美元降息引發利差交易影響的預期。市場回歸原有邏輯軌道。

受日元升息影響,美股市場「三重結算日」(股指期權、股指期貨與個股期權)名義價值達7.1兆美元的結算日,週五表現平穩,美股三大指數持續攀升並收於最高點。

儘管對AI支出與盈利能力的擔憂仍在,但美國降息預期釋放、日元升息以及美國通膨與就業數據的發布,暫時將市場拉出震盪區間。雖然BTC仍在反彈低點附近徘徊,但已暫時擺脫因宏觀金融風險與流動性不足導致的8萬美元低點,反彈可期。

交易員開始預期「聖誕行情」,並等待1月數據恢復後的市場指引。

加密貨幣市場

作為全球宏觀流動性的領先指標,BTC自10月以來持續下跌。這輪下跌由兩個因素驅動:一是流動性約束下高貝塔資產的拋售與去槓桿,二是「週期規律」驅動的長期持倉減少。

BTC日線圖

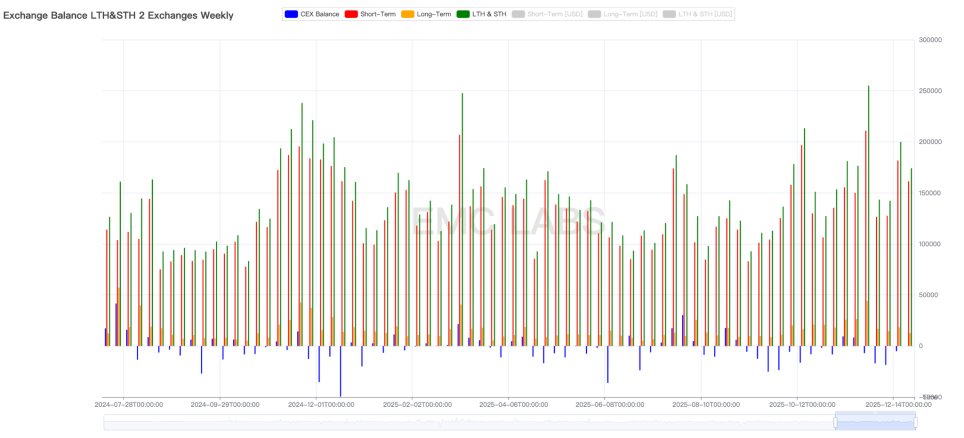

根據鏈上數據,「長期持有者」的「拋售」仍在繼續,本週有近9萬枚BTC被激活轉入短期持倉,其中12,686枚直接轉入交易所出售。本週長期與短期持有者合計拋售量達17.41萬枚BTC,低於上週,但仍處於高位。

交易所拋售量週度統計。

此外,交易所逆轉了流出趨勢,本週呈現小幅累積,這些都是悲觀信號。

然而,交易所拋售的30天滾動量正在減少,這意味著短期內最瘋狂的拋售階段正在過去。

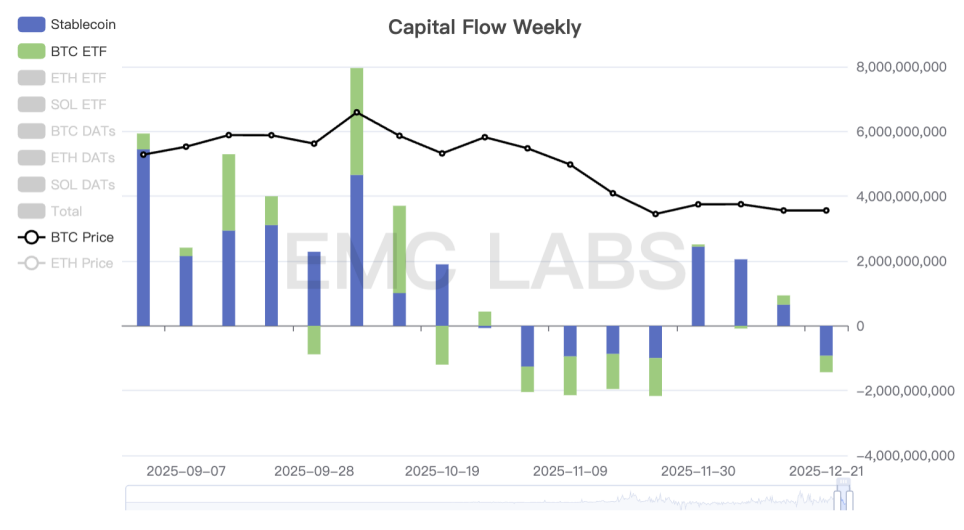

拋售在增加,但資金在流出。

加密貨幣市場資金流入流出統計(週度)

自11月21日觸底以來,資金逐漸呈現正向流入,但本週開始流出,且穩定幣與ETF通道同時流出。這是BTC價格二次探底及反彈乏力的根本原因,意味著拋壓並未明顯減輕,但買盤力量正在流失。下週宏觀風險解除後,買盤力量能否回歸至關重要。

從鏈上供應角度看,目前67%的BTC處於盈利狀態,而33%的供應處於虧損狀態,這是本輪牛市開始以來的最低水平。

包括鏈上與ETF通道,散戶仍在撤離市場。買盤力量來自DATs與鯊魚級投資者,這是一個逆勢交易成功率極高的群體,他們持續行動。在過去兩年的牛市中,他們展現了極高的成功率,成為塑造市場的重要力量。

本週CPI、通膨與日元升息的潛在風險已初步排除。下週ETF資金是回歸還是持續流出,很可能決定BTC的短期走勢。至於中期走勢——是繼續反彈並重新測試9.4萬美元甚至收復10.3萬美元的短期投資者成本線,還是再次探底徹底進入熊市——仍有待各交易群體的進一步博弈。

週期性指標

根據eMerge Engine,EMC BTC週期指標數值為0,表明已進入「下跌趨勢」(熊市)。