L’analyse suivante est un article invité de Vincent Maliepaard, directeur marketing chez Sentora.

Il y a un an, les actions tokenisées constituaient à peine une classe d’actifs. Aujourd’hui, le marché approche le milliard de dollars — une multiplication par près de 30 — et décembre 2025 a peut-être apporté la clarté réglementaire nécessaire pour accélérer l’adoption par les institutions.

Qu’est-ce qui a changé ? Trois choses : un petit groupe de plateformes s’est rapidement mobilisé pour capter des parts de marché, les régulateurs ont commencé à construire des cadres concrets plutôt que d’émettre des avertissements, et les acteurs de la finance traditionnelle ont commencé à considérer le règlement par blockchain comme une infrastructure plutôt que comme une expérience.

La course à la montée en puissance

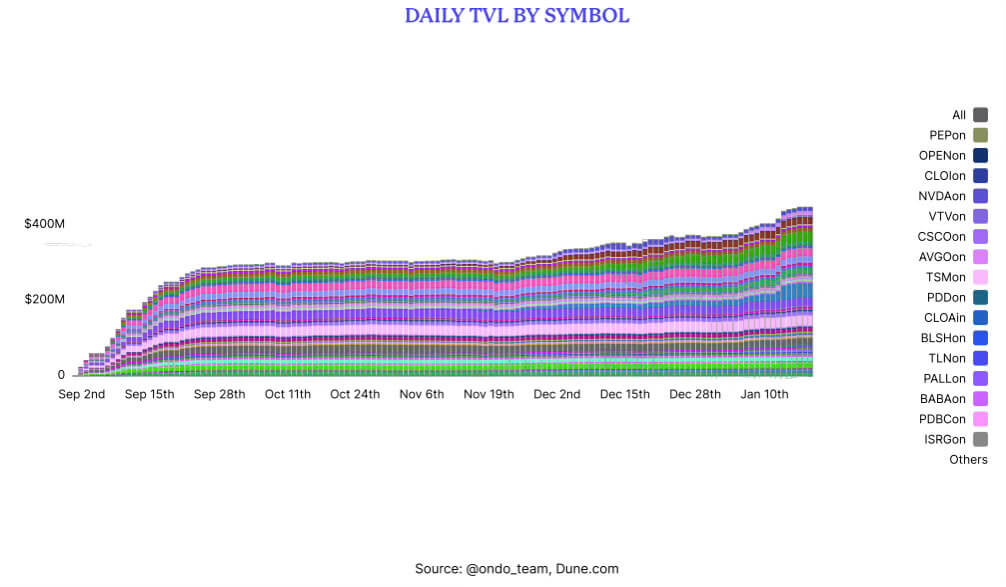

Lorsque Ondo Global Markets a été lancé en septembre 2025, il est devenu la plus grande plateforme d’actions tokenisées en 48 heures. Une telle vélocité ne se produit pas par hasard ; elle reflète une demande latente de la part d’investisseurs souhaitant s’exposer aux actions américaines via les infrastructures blockchain, en particulier en dehors des États-Unis, où un accès 24h/24 et 7j/7 aux marchés constitue un avantage significatif.

Le marché est désormais dominé par trois acteurs. Ondo détient environ la moitié de la valeur totale des actions tokenisées avec plus de 200 actifs. Backed Finance, acquis par Kraken en décembre 2025, contrôle environ un quart du marché. Securitize complète le trio de tête avec un seul actif : Exodus, la première société enregistrée aux États-Unis à avoir tokenisé ses actions ordinaires. Ensemble, ces trois plateformes représentent plus de 93 % du marché.

| Plateforme | Valeur totale | Part de marché | Actifs |

|---|---|---|---|

| Ondo Global Markets | 461,6 M$ | 53,8 % | 201 |

| xStocks (Backed/Kraken) | 193,7 M$ | 22,6 % | 74 |

| Securitize | 146,6 M$ | 17,1 % | 1 |

| WisdomTree | 23,0 M$ | 2,7 % | 5 |

| Superstate Opening Bell | 18,5 M$ | 2,2 % | 3 |

| Dinari dShares | 3,1 M$ | 0,4 % | 88 |

Source : Sentora Research – Tokenized Equities

Une croissance plus rapide que les bons du Trésor tokenisés

Les bons du Trésor tokenisés restent le marché le plus important avec 9,3 milliards de dollars, mais les actions croissent environ 30 fois plus vite. Cette divergence reflète des profils d’acheteurs différents. La tokenisation des bons du Trésor a attiré des institutions recherchant une valeur stable et génératrice de rendement — un cas d’usage relativement conservateur. La tokenisation des actions capte des flux plus spéculatifs et orientés vers l’accès.

Les schémas de trading corroborent cette interprétation. Le volume mensuel des transferts pour les actions tokenisées a atteint 2,4 milliards de dollars contre environ 860 millions de dollars d’actifs sous gestion — soit un ratio volume/AUM de près de 3x. Cela indique un trading actif, et non une détention passive.

Où se trouvent les actifs

Ethereum reste en tête avec 38,5 % de la valeur des actions tokenisées, mais sa domination s’érode. Solana a capté 18,5 % en tant que chaîne principale pour xStocks, bénéficiant d’une finalité inférieure à la seconde et d’une intégration avec des protocoles de prêt comme Kamino Finance. Algorand détient 15 % grâce au seul Exodus, reflétant sa focalisation sur une infrastructure de titres conformes plutôt que sur du DeFi à usage général.

| Chaîne | Valeur des actions tokenisées | Part |

|---|---|---|

| Ethereum | 329,8 M$ | 38,5 % |

| Solana | 158,8 M$ | 18,5 % |

| Algorand | 130,6 M$ | 15,2 % |

| BNB Chain | 33,7 M$ | 3,9 % |

| Stellar | 22,7 M$ | 2,6 % |

Source : Sentora Research – Tokenized Equities

Le virage réglementaire de décembre

Décembre 2025 a apporté deux évolutions susceptibles de remodeler le marché. Premièrement, la SEC a autorisé un pilote de trois ans du DTCC permettant la tokenisation des actions du Russell 1000, des titres du Trésor américain et des principaux ETF indiciels. Prévu pour être lancé au second semestre 2026, cela crée une voie permettant à l’infrastructure de marché traditionnelle — compensation centralisée, bourses réglementées, intermédiation des courtiers-négociants — d’interagir avec le règlement par blockchain.

Deuxièmement, la SEC a clarifié que les courtiers-négociants peuvent assurer la garde d’actions tokenisées s’ils contrôlent les clés privées et mettent en œuvre des politiques de sécurité appropriées. Cela lève un obstacle qui compliquait auparavant la participation institutionnelle. Nasdaq a également proposé de négocier des titres tokenisés sur sa bourse tout en maintenant la supervision du système national de marché.

À l’international, Ondo a obtenu l’approbation pour proposer des actions américaines tokenisées dans les 30 pays de l’EEE via le régulateur du Liechtenstein — un canal de distribution touchant plus de 500 millions d’investisseurs potentiels. La SEC a clôturé son enquête sur Ondo sans inculpation en novembre 2025, éliminant ainsi une incertitude réglementaire.

Les points à surveiller désormais

Les actions tokenisées sont passées d’une idée à une infrastructure de marché fonctionnelle en moins d’un an. La suite dépend de deux choses : si l’élan réglementaire se poursuit, et si l’infrastructure de marché traditionnelle migre effectivement vers les infrastructures blockchain ou maintient la blockchain dans un bac à sable séparé.

Les prévisions pour les actifs tokenisés couvrent une large fourchette — d’environ 2 000 milliards à près de 19 000 milliards de dollars d’ici le début des années 2030, selon la méthodologie. Si les actions maintiennent leur part actuelle des actifs réels tokenisés, cela implique un marché de 20 à 190 milliards de dollars d’ici la fin de cette décennie. Atteindre cette échelle nécessiterait une croissance annuelle soutenue de 50 % à plus de 100 % — ambitieux, mais pas incompatible avec ce que la catégorie a déjà démontré au cours des 12 derniers mois.

Un catalyseur significatif pour cette croissance pourrait être l’utilisation des actions tokenisées comme collatéral utilisable dans le DeFi, permettant ainsi aux investisseurs particuliers d’emprunter contre des actions cotées de manière programmable et on-chain.

L’article Tokenized equities approach $1B as institutional rails emerge est paru en premier sur CryptoSlate.