Auteur : 0xBrooker

Cette semaine peut être qualifiée de « semaine de déminage » pour les marchés financiers mondiaux, avec la publication successive de plusieurs données majeures, d’événements sur les taux d’intérêt et de dates de règlement, ce qui a progressivement atténué les risques à court terme sur le marché boursier américain.

Le BTC se trouve toujours dans une phase de délevieraging/repricing après un repli de plus de 30 % depuis son sommet d’octobre 2025 à 126 000 $. Le prix teste à plusieurs reprises la fourchette 85 000 – 90 000 $ et n’a pas encore formé de signal d’inversion de tendance.

En termes de dynamique des participants au marché, les détenteurs à long terme ont continué de réduire leurs positions, les investisseurs particuliers ont poursuivi leurs retraits, tandis que les DATs et les investisseurs de type whale shark ont continué d’augmenter leurs positions. La partie n’est pas encore tranchée, mais la tendance à la vente ralentit, la liquidité macro s’est détendue et l’enthousiasme des transactions s’est quelque peu rétabli. Le BTC devrait retester les 94 000 $ dans les prochaines semaines.

Politique, données macro-financières et économiques

Une série de publications de données majeures, d’événements sur les taux et de dates de règlement sur les marchés financiers mondiaux a renforcé le consensus selon lequel l’économie américaine connaîtrait une récession modérée de l’emploi et un déclin graduel de l’inflation, conduisant à un atterrissage en douceur. Les actions américaines ont d’abord reculé avant de rebondir tout au long de la semaine, indiquant que le marché avait intégré ces événements et que les risques à court terme s’étaient atténués. Le BTC a suivi le mouvement du marché boursier américain, clôturant finalement avec une légère hausse de 0,53 %.

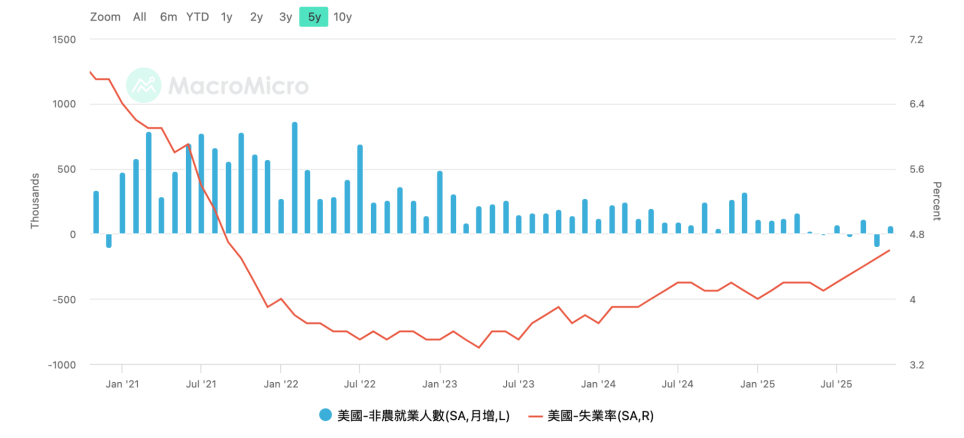

Le 16 décembre, le département américain du Travail a publié les données sur les créations d’emplois non agricoles pour octobre et novembre. Octobre a enregistré une baisse de 105 000 emplois, tandis que novembre a vu un rebond de 64 000 emplois, bien que toujours faible. Le taux de chômage est passé à 4,6 % en novembre, son plus haut niveau depuis 2022.

Emplois non agricoles et taux de chômage américains

Le 18 décembre, le Bureau of Labor Statistics américain a publié les données de l’IPC de novembre, affichant une hausse de 2,7 % en glissement annuel, nettement inférieure aux 3,1 % attendus, tandis que l’IPC de base a augmenté de 2,6 % en glissement annuel, également nettement inférieur aux 3 % attendus. En raison de la fermeture du gouvernement et d’une collecte de données insuffisante, plusieurs institutions ont averti que les données pourraient contenir des distorsions statistiques, et leur reproductibilité devra être vérifiée par les données de décembre. Dans son discours de vendredi, le vice-président de la Fed, John Williams, a également souligné ce point. Cela signifie qu’une baisse des taux en janvier reste un événement peu probable.

Le taux de chômage a atteint un sommet pluriannuel, tandis que les données de l’IPC ont « chuté brutalement ». Bien que le niveau de confiance soit faible en raison des problèmes de collecte de données, le marché maintient son jugement selon lequel la Fed procédera très probablement à deux baisses de taux de 50 points de base en 2026.

Le 19 décembre, la Banque du Japon a approuvé à l’unanimité une hausse de taux, relevant son taux directeur de 25 points de base, de 0,50 % à 0,75 %, atteignant ainsi un niveau record sur 30 ans. Lors de la conférence de presse, le gouverneur de la BoJ, Kazuo Ueda, a souligné que les ajustements futurs seraient basés sur les données ; il a également indiqué que les taux actuels restent inférieurs à la fourchette neutre projetée et que les taux d’intérêt réels demeurent négatifs.

Parce que la tarification par le marché était achevée et que la déclaration de la BoJ était « accommodante », la paire USD/JPY a rebondi vigoureusement après avoir touché un plus bas mardi, se rapprochant à nouveau de son plus haut de l’année. Cela a considérablement réduit les anticipations du marché concernant un impact carry trade lié aux hausses de taux du yen et aux baisses de taux du dollar. Les marchés sont revenus sur leur trajectoire logique initiale.

Affecté par la hausse des taux du yen, le « triple witching day » américain (règlement des options sur indices, des contrats à terme sur indices et des options sur actions individuelles), d’une valeur notionnelle de 7,1 billions de dollars, s’est déroulé de manière stable vendredi, les trois principaux indices boursiers américains continuant leur ascension pour clôturer à leurs plus hauts.

Si les inquiétudes concernant les dépenses et la rentabilité de l’IA persistent, la publication des baisses de taux américaines, des hausses de taux du yen japonais, ainsi que des données américaines sur l’inflation et l’emploi ont temporairement tiré le marché hors des eaux agitées. Bien que le BTC évolue toujours près de ses plus bas de rebond, il a temporairement échappé au creux des 80 000 $ causé par les risques macro-financiers et l’insuffisance de liquidités, et un rebond est attendu.

Les traders commencent à anticiper un « rallye de Noël » et attendent les orientations du marché après la reprise des publications de données en janvier.

Marché Crypto

En tant qu’indicateur avancé de la liquidité macro mondiale, le BTC est en baisse depuis octobre. Ce déclin est porté par deux facteurs : premièrement, la vente et le délevieraging des actifs à bêta élevé dans un contexte de contraintes de liquidité, et deuxièmement, la réduction des positions à long terme poussée par la « loi cyclique ».

Graphique journalier du BTC

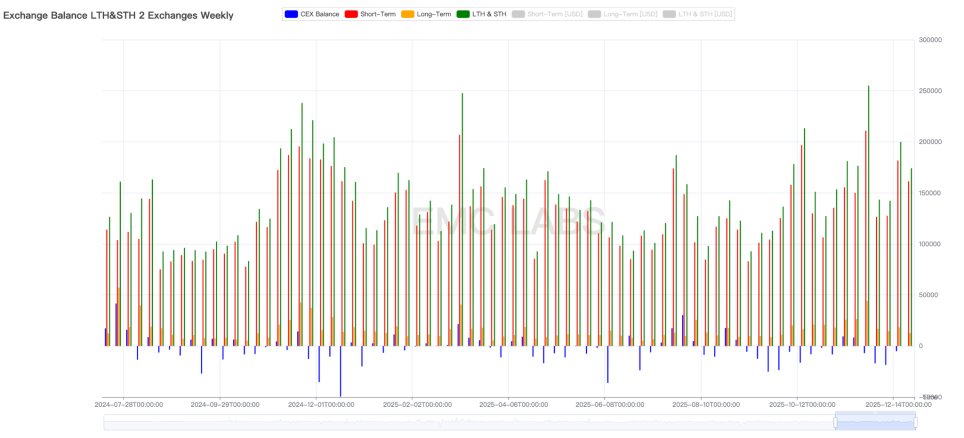

Selon les données on-chain, la « désaccumulation » par les « détenteurs à long terme » se poursuit, avec près de 90 000 BTC activés en positions à court terme cette semaine, dont 12 686 ont été directement transférés sur des exchanges pour être vendus. La vente totale par les détenteurs à long et court terme cette semaine a atteint 174 100 BTC, inférieure à la semaine dernière, mais toujours à un niveau élevé.

Statistiques hebdomadaires du volume de vente sur les exchanges.

Par ailleurs, les exchanges ont inversé la tendance aux sorties, affichant une légère accumulation cette semaine, autant de signaux pessimistes.

Cependant, le volume de vente sur les exchanges sur une période glissante de 30 jours diminue, ce qui signifie que la phase de vente la plus frénétique à court terme est en train de passer.

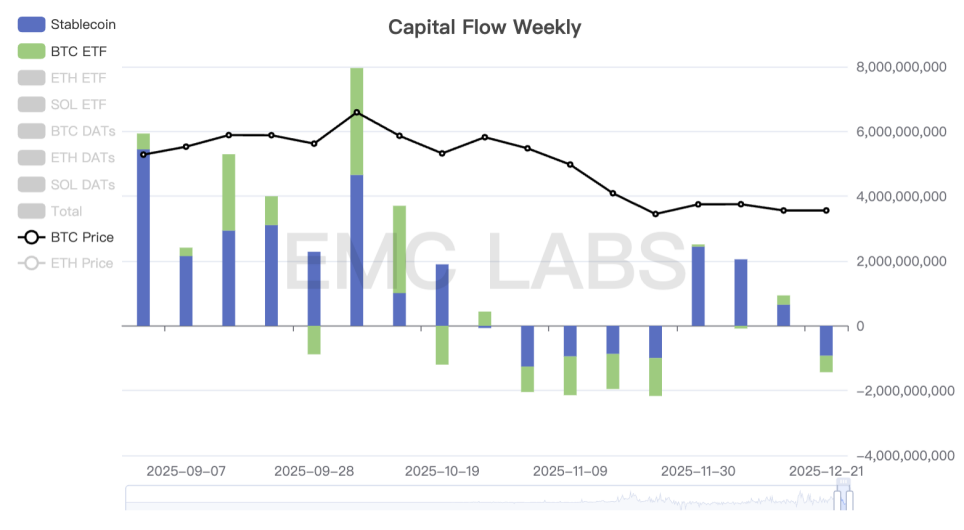

Les ventes augmentent, mais les capitaux s’écoulent.

Statistiques des entrées et sorties de capitaux sur le marché crypto (hebdomadaire)

Depuis le point bas du 21 novembre, les capitaux ont progressivement affiché des entrées positives, mais cette semaine, ils ont recommencé à sortir, avec des sorties simultanées via les canaux stablecoin et ETF. C’est la raison fondamentale du second creux du prix du BTC et du rebond faible, ce qui signifie que la pression vendeuse n’a pas significativement diminué, mais que le pouvoir d’achat se perd. La capacité du pouvoir d’achat à revenir la semaine prochaine après la résolution des risques macroéconomiques sera cruciale.

D’un point de vue de l’offre on-chain, 67 % du BTC est actuellement en situation de profit, tandis que 33 % de l’offre est en perte, ce qui est le niveau le plus bas depuis le début de ce marché haussier.

Incluant les canaux on-chain et ETF, les investisseurs particuliers continuent de se retirer du marché. Le pouvoir d’achat provient des DATs et des whale sharks, un groupe affichant un taux de réussite élevé dans les transactions contraires, et ils poursuivent leurs actions. Au cours des deux dernières années de marché haussier, ils ont montré un taux de réussite extrêmement élevé, devenant une force majeure façonnant le marché.

Cette semaine, l’IPC, l’inflation et la hausse des taux du yen ont été partiellement déminés de leurs risques potentiels. Le retour ou la poursuite des sorties des fonds ETF la semaine prochaine déterminera probablement la tendance à court terme du BTC. Quant à la tendance à moyen terme — qu’elle continue de rebondir et reteste les 94 000 $ voire retrouve la ligne de coût des investisseurs à court terme à 103 000 $, ou qu’elle reteste les creux et bascule complètement en marché baissier — elle reste à déterminer par le débat futur entre les différents groupes de traders.

Indicateurs Cycliques

Selon eMerge Engine, l’indicateur EMC BTC Cycle Metrics est à 0, indiquant qu’il est entré dans une « tendance baissière » (bear market).